下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:第欧根尼

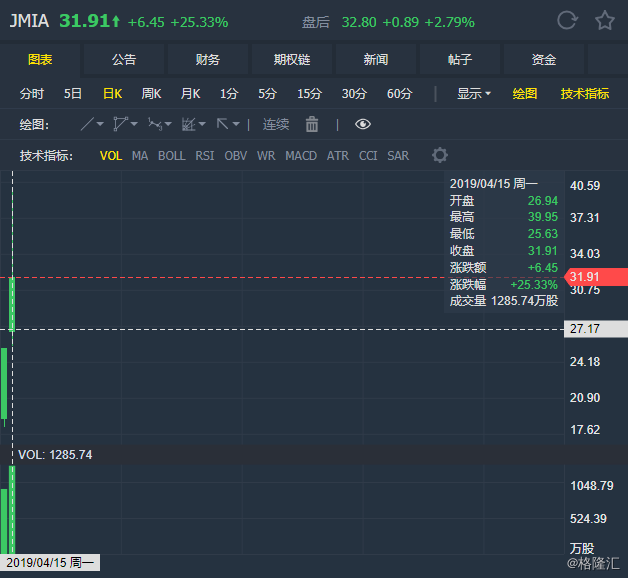

上周五才刚刚挂牌纽交所的非洲电商Jumia,上市两日后就上涨至32.8美元,较上市发行价14.5美元上涨了126%,市值达到24亿美元。投资者纷纷开始追捧非洲的“阿里巴巴”。

Jumia在2018年底拥有约400万活跃消费者,比2017年使用其平台的消费者数量增加约48%。据说该公司已与数千家非洲当地公司合作,拥有超过50,000个国际和国内品牌,在其网站上出售600万种商品,最受欢迎的商品是智能手机、洗衣机、流行饰物、女性护发产品、32寸的彩电等。不仅是商品在价格和种类上都比较初级,在其经营的国家中,不到1%的零售活动是在网上进行的,这样来看,非洲地区“消费升级”的潜力确实比较大。

该公司在14个国家/地区提供电子商务服务,包括埃及、尼日利亚、南非、肯尼亚、卢旺达、坦桑尼亚、乌干达、阿尔及利亚、摩洛哥、突尼斯、喀麦隆、加纳、科特迪瓦、和塞内加尔,据称这14个国家占非洲国内生产总值的72%左右。2018年的总收入比2017年增长了39%,达到了1.496亿美元,但该公司2018年还是亏损了约1.95亿美元。可以看出整个平台还处于初级阶段,还处在买流量营销广告投入重的时候。

(图片来源:老虎证券)

业务透明精简纯净但仍处于初级

根据官网显示,Jumia旗下的服务还包括外卖服务、旅游预订、旅行预订、酒店和航班预定、支付服务和物流服务等。考虑到非洲市场较为初级、网络化程度不高,这些业务在短时间内将持续拖累该公司的业绩表现,但反过来说,先进入了这些细分市场也算是该公司的优势之一。不过目前来看,很多服务注定只能服务非洲的极少数富人。

从卖家选品上来看,除了对应销售经理对卖家的指导外,Jumia平台每个月都会免费分别发布当地及全球的200个热销品类(详细的数据分析报告收费10美元)。这样来看,竞争比较充分,但受保护的品牌授权商和在价格和铺货上占优势的大卖家仍然在市场上处于主导地位。从小卖家的角度来说,只能每月花100至200美元对自己的部分单品进行推广。

网站排名主要是看销量和转化率(点击后购买比例)及价格。网站引流上虽然有部分卖家自己给自己做引流,但目前主要还是该公司自己砸钱从Facebook、YouTube及谷歌进行引流。线下付费广告主要是品牌和大卖家,价格在3000至5000美元左右。有意思的是,虽然处于非洲这种初级市场,该平台对于仿冒假货的态度却很严厉,再考虑到发包裹到非洲的成本昂贵,目前在该平台上倾销假货的现象基本是没有的。

从目前市场的差异来看,主要集中在文化的差异和消费力的差异上。撒哈拉大沙漠以北的非洲国家主要是穆斯林国家,而撒哈拉大沙漠以南的非洲国家是传统意义上的“黑非洲”,两者之间存在较大的文化差异和商品偏好的差异。而从消费能力上来看,尼日利亚、埃及、肯尼亚、科特迪瓦及摩洛哥被归为该平台的一类经济体,其他为二类经济体,主要区别是一类经济体国家的消费能力强,对高价格商品的接受能力更好。

结语:

目前来看,该公司挑战最大的领域在于国际卖家商品的清关,由于商品种类繁多,应用税率又不同,尽管很多地方政府已经开始逐渐接受平均关税的概念,再加上非洲很多地区贸易壁垒比较高,又或是政局动荡,这个领域还是存在一定的不确定性。

另外,不像亚马逊和阿里巴巴面对的市场,非洲市场的分散太严重,消费者消费能力也有限,这也就意味着该公司未来的盈利能力在成本和利润两端都要受到挤压。

不过,该公司的负责人此前也谈到,中非关系向来很好,未来各国政府也有希望能在这个新兴领域帮助Jumia,促进双边贸易的进一步发展,不仅仅是将中国的初级商品输出到非洲去,也把更多的中国品牌(如华硕、传音等)带到非洲去。

从多角度来看,2018年该公司业绩的确增长迅猛,但亏损也逐步增加。如果借鉴阿里巴巴和亚马逊的发展历程,再结合非洲目前的发展实际,Jumia未来不但要继续做大,还需要在国际化上加大力度,难度很大。近期的股价上涨,更多的是基于亚马逊和阿里巴巴的成功案例给投资者们带来的想象力。