下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证研究王涵

来源:王涵论宏观

正文

Summary

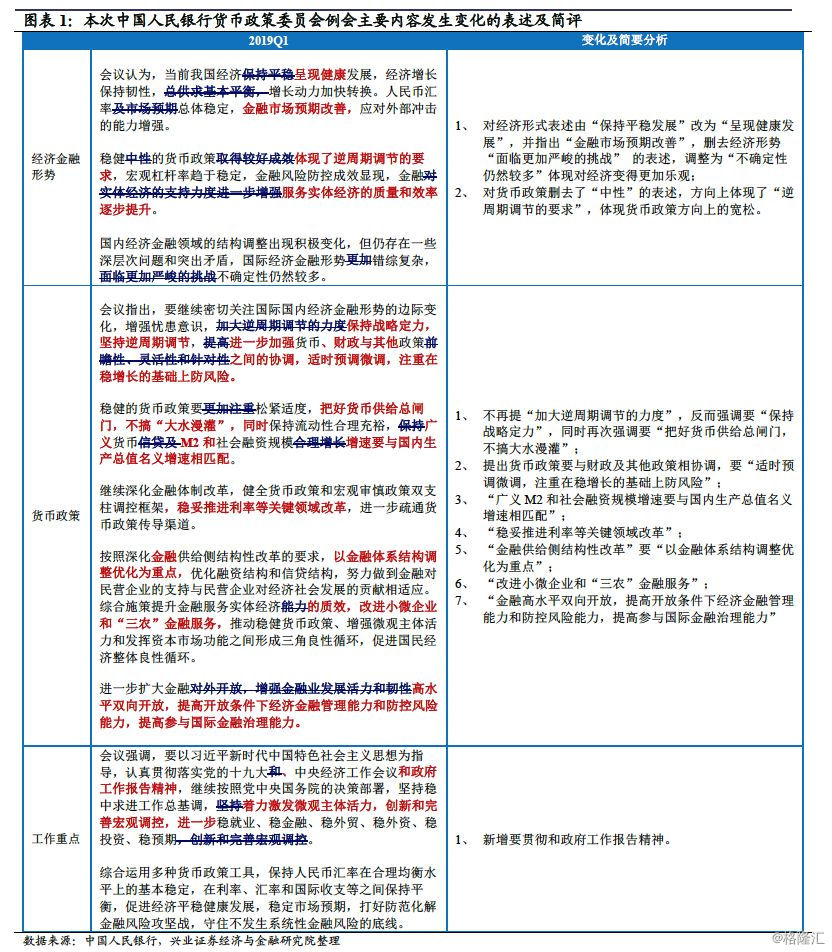

事件:2019年4月12日,中国人民银行货币政策委员会2019年第一季度(总第84次)例会在北京召开,我们认为有以下几点值得重点关注:

经济金融形势:表述更加乐观,体现政策对冲初见成效。相较2018年四季度,本次例会央行对经济表述更加乐观:对当前经济发展的判断由“平稳”调整为“健康”,删去经济形势“面临更加严峻的挑战”的表述,调整为“不确定性仍然较多”,并且确认了“金融市场预期改善”。在宽信用政策的助力下,1季度以来国内金融条件整体持续改善,3月PMI、出口及社融数据相继回暖,体现经济整体呈现阶段性企稳,而金融市场的整体情绪也发生好转。

货币政策:方向上维持宽松,但力度上“保持战略定力”。本次例会延续了四季度货币政策执行报告的基调,对货币政策删去了“中性”的表述,方向上体现了“逆周期调节的要求”。但调节在力度上,本次会议措辞不再提要“加大逆周期调节的力度”,反而强调要“保持战略定力”,同时再次强调要“把好货币供给总闸门,不搞大水漫灌”,说明在对冲政策初见成效的背景下,央行对宽松力度有把控定力。

“防风险”、“M2和社融与名义GDP匹配”,资本市场重要性将上升。而在对流动性水平的把控上,会议指出要贯彻政府工作报告精神,“M2和社融增速要与名义GDP相匹配”,并强调要在“注重在稳增长的基础上防风险。”实际上,从国际比较来看,中国当前债务率已经偏高,政策层面对防范金融风险的关注,意味着债务率将对未来债务的增长形成软约束。在债权融资空间受限的背景下,本轮宽信用政策的继续推进,需要股权融资发挥更大的作用,资本市场重要性将进一步上升(详见《债务率软约束,金融市场将迎来系统性变化》)。

“高水平双向开放”,金融开放或将加速推进。此外,本次例会对金融开放的表述明显增多,提出要“高水平双向开放,提高开放条件下经济金融管理能力和防控风险能力,提高参与国际金融治理能力。”这或将预示着,金融开放可能将加速推进。

风险提示:货币政策超预期变化。