下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这封信中贝索斯隐藏了一个很大的秘密,我们将在文章末尾告诉大家。

亚马逊股价在2018年8月末突破2000美元,市值超过1万亿美元,之后出现了一些震荡,目前股价1843美元,市值9053亿美元。

根据雅虎财经4月份最新的统计,在跟踪关注亚马逊的47位投行分析师中,有43位给出买入或者强烈买入的评级,占比超过90%,没有分析师给出卖出评级,是什么原因让所有的分析师都如此看好亚马逊呢?

上周五,也就是4月12日,亚马逊的创始人贝索斯发表了今年的致股东信,蓝点财经将结合这封致股东信和亚马逊2018年的财务数据,聊一聊亚马逊的发展情况。另外这封信中贝索斯还隐藏了一个很大的秘密,大家看出来了吗?我们将在文章末尾告诉大家。

这封致股东信中贝索斯主要讲了三大要点,分别是亚马逊当前最重视的三大业务:第三方卖家平台、云计算AWS和人工智能系统Alexa。此外还自夸给员工提高福利待遇,最低时薪提升至15美元以及投入巨资对员工进行培训。贝索斯顺便还怼了一下老对手沃尔玛,因为沃尔玛的最低时薪是11美元,而沃尔玛在全球有超过两百万的员工,如果都提高最低时薪到15美元的话,沃尔玛每年至少会增加数十亿美元的管理成本费用,这句话真的是打中沃尔玛的痛点,沃尔玛的高管立刻跳出来讽刺亚马逊在美国不缴税。

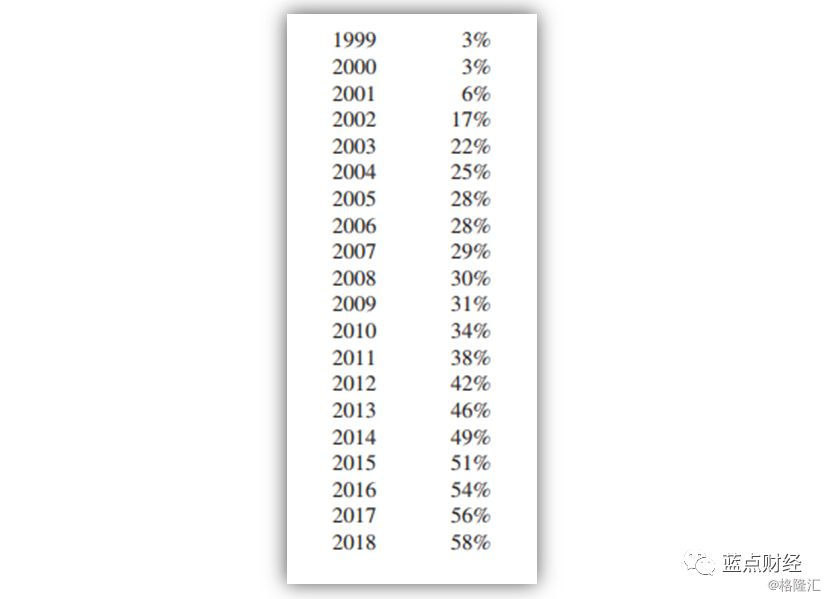

过去二十年,亚马逊的第三方卖家销售额占平台总销售额占比从1999年的3%增长至2018年的58%,销售额也从1亿美元增长至1600亿美元,远高于亚马逊自营销售额的1170亿美元。

贝索斯在信中说:“在亚马逊平台上独立第三方卖家总销售额的占比,他们绝大多数是中小型企业,这个比例从3%一路提高到了58%。更直白一点可以这样说:第三方卖家正在踹我们自营业务的屁股,而且踹的很重。事实上这个结果的出现并不容易,因为在那期间我们的自营业务也在快速增长,从1999年的16亿美元增长到了去年的1170亿美元,年化复合增长率为25%。但与此同时,第三方卖家销售额则从1亿美元增长到1600亿美元,年化复合增长率达到52%。如果要拿个其他标杆做对比,eBay同期的年化复合增长率为20%,销售额从28亿美元增长到了950亿美元。”

”以顾客为中心,而不是以竞争对手为中心“——这句话是贝索斯强调的最多一句话,这不仅让亚马逊连续十几年成为美国消费者满意度第一的零售公司,而且让贝索斯在亚马逊发展早期阶段决策是否对第三方卖家开放亚马逊平台产生决定性影响。

在这一决策讨论过程中,很多亚马逊内部的高管都反对此策略,因为这会对亚马逊自身的销售产生冲击,但是贝索斯最终决定开放第三方卖家平台,因为这样做可以为顾客提供最好的服务,顾客需要亚马逊这样做,事实证明贝索斯的决定是正确的,二十年,年均52%的增长率,除了奇迹没有其他词汇可以形容。

亚马逊第三方卖家销售额占比

根据亚马逊的财报,2018年,包括第三方卖家服务费、交易佣金和FBA物流等业务的总收入达到427亿美元。我在此前曾经做过分析,2017年亚马逊物流业务收入大约在120亿美元左右:

从2017年财报开始,亚马逊刻意隐藏了物流收入,不过算出物流收入并不难,因为物流收入和成本几乎是相对应的,2017年前三季度物流成本的涨幅分别为36%、34%和39%,全年来看至少在35%以上,2016年亚物流收入90亿美元,2017年超过120亿美元问题不大。

假设2018年物流收入继续保持35%的增长,则物流收入为169亿美元。427减去169等于258亿美元,再除以1600亿美元的第三方卖家销售额,可得货币化率为16%,这是一个“马云看了会无语、刘强东看了会流泪”的数字,因为无论是阿里巴巴还是京东,货币化率都在5%以下,相比之下,亚马逊的开放平台真的是超级暴利!

从2018年开始,亚马逊的电商业务经营策略出现了一个很大的变化,就是降低自营产品的流量分配,把更多的流量分配给第三方卖家,亚马逊为什么要这么做?我们将在后面详细解释。

AWS业务本身其实就是一个很好的例子,没人提出要求说需要AWS,没有一个人提过。但结果却是,人们急需AWS这种服务,只不过自己没有意识到而已。出于好奇,我们凭直觉承担了一些必要的财务风险,然后就开始动工,并在推进过程中不断优化、试验以及无数次迭代。

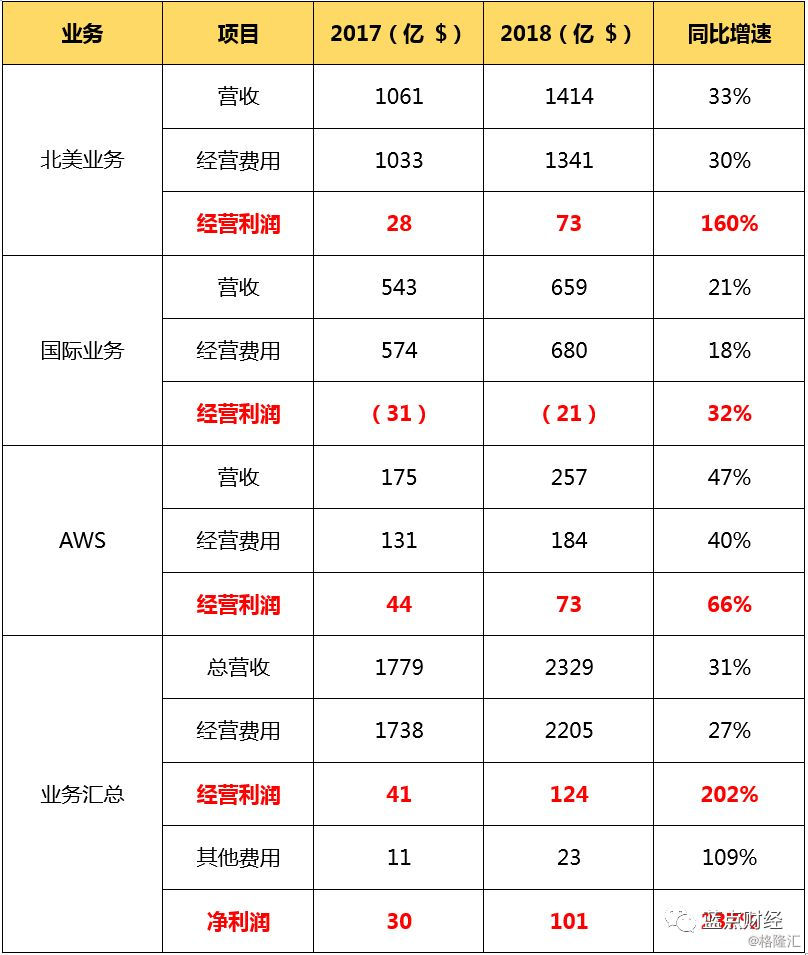

2018年亚马逊所有业务总的经营利润124亿美元,净利润101亿美元,净利润占经营利润比重为81%。其中云计算AWS业务营收257亿美元,同比增长47%,经营利润73亿美元,同比增长69%。

如果按81%来计算,AWS净利润为73乘以81%,等于59亿美元,再乘以69倍的增速,得出AWS业务价值4071亿美元,当然,69倍的增速估值有些偏高,但是AWS营收增速接近50%,而且AWS在全球IaaS(基础设施及服务)中的市场份额高达50%,拥有绝对的定价权,以及,AWS每年仍在不断降价,考虑到所有这些因素后,AWS的4000亿美元估值高一些是情有可原的。

贝索斯在这一部分还谈到了数据库,亚马逊近几年接连推出云数据库DynamoDB和数据库引擎AmazonAurora,它们的费用只有传统数据库厂商的十分之一。在这方面将来受冲击最大的将是甲骨文,也因为于此,甲骨文最近几年和亚马逊的口水仗打得不亦乐乎。根据甲骨文2018财年的年报,甲骨文2018财年营收398亿美元,剔除一次性税费后的净利润约为90亿美元,净利润率22.5%,贝索斯曾经说过,别人的高利润率就是我的靶子。

亚马逊的数据库产品并不会一下子完全替代传统的数据库产品,毕竟对很多大型企业来说整体迁移风险巨大,贸然变动会存在很多风险,但是新一代的互联网企业需要的正是亚马逊提供的物美价廉的数据库产品,尤其重要的是,由于自身的人工智能和物联网技术积累,DynamoDB和AmazonAurora都能更好地满足新的技术需求,尤其是即将到来的5G全球化,新一代的数据库产品天生占有优势。

从这一段内容中我们也可以了解到,云计算和人工智能以及物联网技术已经非常紧密地结合成为一个体系,相辅相成,随着5G的到来和人工智能的不断发展,这一趋势会越来越明显,这也是为什么腾讯和百度要在云计算业务上不惜一切投入,全力追赶阿里云,甚至包括华为也在年报中强调华为云必须要在将来做到全球一流水准,因为如果没有云计算这个最重要的基础设施,人工智能和5G物联网都是免谈。

贝索斯在致股东信中说:“我们对于亚马逊Fire手机以及Echo音箱的开发工作,几乎是同时进行的。虽然Fire手机失败了,但是我们从中吸取了教训(开发者也是),并且在打造Echo和Alexa语音助理上加快了步伐。我们对Echo和Alexa的设想来自《星际迷航》中的电脑,此外还有两个我们在打造并且思考了很多年的领域也是这个设想的源泉:机器学习和云计算。在亚马逊成立的早期,机器学习就是我们产品推荐功能的核心,而AWS让我们在云计算能力领域拿到了前排座位。在经历多年的开发之后,Echo于2014年问世,它由Alexa驱动,而Alexa又是基于AWS。

在这之前没有客户说需要Echo,这完全是我们思考的结果,市场调研不会带来任何帮助。如果你在2013年去问一个客户:“如果说有一个圆筒状的产品,和“品客”薯片盒那样大,放在厨房里你可以和它交谈以及提问问题,此外它还能帮你关灯以及播放音乐,你会希望拥有么?”我敢保证你会收到异样的眼神,得到“谢谢,不需要”的回答。”

带有Alexa语音助理的设备超过了1亿台,Alexa的技能翻倍至8万个,和2017年相比,客户与Alexa的对话也增加了数十亿次。在亚马逊的带动下,全球智能语音设备已经进入高速发展期,根据国际咨询调查机构StrategyAnalytics发布的数据,2018年全球智能音箱的总出货量达到8620万台,较2017年的3200万部增长了5420万台,增幅超过170%,其中第四季度出货量3850万台,仅这一个季度的出货量就超过2017年全年出货量。

智能音箱只是智能家居的控制中心设备,已经有越来越多的家庭开始购买和布置多种智能音控家居设备,另外,智能语音系统也进入了汽车行业,下一代操作系统的雏形已经越来越清晰地展现在我们眼前。

亚马逊2018年总营收2329亿美元,同比增长31%,其中自营业务销售收入1419亿,同比增长19.6%,服务收入910亿,同比增长53%。

净利润101亿,同比增长233%,这可以说是一个里程碑,因为这是亚马逊历史上净利润首次达到百亿美元,同时也是全球科技巨头中最后一个净利润过百亿美元的公司。

亚马逊核心的财务数据可以用下面这个图表来说明。

在过去几年,亚马逊在多个领域大举投资,现在各项业务已经进入投资回报期,相应的,亚马逊也进入了净利润高速增长期。

无论是AWS还是广告,都是净利润相当可观的业务。其中AWS营收257亿美元,同比增长47%,净利润率超过20%,而且随着规模效应的不断扩大,经营利润率和净利润率都在不断提升。

以广告业务为主的其他业务营收101亿美元,同比增长117%,由于广告业务完全依靠亚马逊网站和APP自身的流量来源,所以此项业务的利润率要更高。我们可以用小米公司的广告业务来做一个参考,因为小米的广告业务也是依靠小米的硬件作为流量来源,和亚马逊的广告业务模式相似。根据小米2018年报,小米以广告业务为主的互利网服务业务2018年营收160亿元人民币,销售成本57亿元人民币,经营利润率64.4%,小米官方没有给出具体的净利润率指标,我们根据行业经验可以判断净利润率至少应该在50%以上,由此也可以推断出亚马逊广告业务的净利润率至少在50%左右,也就是50亿美元。市场预计2019年广告业务的营收增速将超过70%,如果把广告业务单独估值的话,这项业务的价值不应该低于3000亿美元。

实际上也正是因为广告业务的快速崛起,才让所有的华尔街分析师一致看好亚马逊股价的未来走势。

今后几年中,投资者必须要重点关注的另一个数据是第三方卖家服务收入,2018年此项业务收入427亿美元,同比增长34%。进入2019年,亚马逊采取了新的政策,亚马逊正在降低给自营产品的流量分配,从而把更多的流量分配给第三方商家,因为第三方商家销售额的快速增长不仅仅能够产生可观的高毛利的佣金收入,而且还能让更多的卖家使用亚马逊的物流系统,亚马逊在物流业务上的野心已经显露无疑,而这样的举措毫无疑问也会让亚马逊的净利润再多出一个增长点。

以上是亚马逊财报中让投资者保持乐观的一些数据。

此外,亚马逊财报中也有少数令人觉得不太如意的数据。

第一个是实体零售业务发展并不乐观,2017年9月,亚马逊斥资127亿美元收购全食超市,但是2018年全食超市的营收增长并不像预期的那样乐观,第四季度销售额还出现了3%的同比下滑,说明亚马逊在向线下扩张的道路上遇到了一些难题。

第二个是包含Prime会员订阅费的订阅服务收入在去年第四季度出现了大幅下跌,同比增长只有26%,而前三个季度的增速都在50%以上,增速的突然大幅下滑究竟是偶然事件还是意味着Prime会员数量增长遇到天花板?这个问题蓝点财经将在4月27日发布的一季度财报中继续关注。

虽然小有瑕疵,但瑕不掩瑜。总体而言,在一个长达数年的投资周期后,现在的亚马逊进入了收割期,今后两年我们将看到亚马逊的净利润快速增长,净利润200亿美元的亚马逊很快就会出现。

华尔街分析师对亚马逊2019年每股盈利的预测的平均值是27.4美元,也就是预测亚马逊2019年净利润134亿美元,这个平均预测值是错的,明显偏低,蓝点财经预测亚马逊2019年净利润至少会有50%的增幅,达到150亿美元或者超过。

亚马逊2018年经营现金流307亿美元,购买物业和设备的现金流支出113亿美元,自由现金流高达194亿美元,从自由现金流上也能看出亚马逊净利润还有巨大提升空间。

所以,2019年我们最关注的亚马逊财务数据应该是它的净利润!

贝索斯在信中说:“如果我们偶尔出现数以十亿美元计的失败项目,那么这时亚马逊就是在进行和公司规模相匹配的试验。”

数十亿美元绝对不是个小数目,要知道当年亚马逊FirePhone手机失败的一塌糊涂,从富士康预定的三百万部手机中绝大部分都是以清库存的促销价卖出,但是这也只造成了数亿美元的损失。

那么,什么项目的失败会造成数十亿美元的损失呢?

只有造火箭和航天飞机失败才能够造成这种规模的损失。

所以贝索斯的话从另一个侧面理解,意思就是:亚马逊即将进入太空产业。

等待一万五千亿美元的亚马逊吧。