下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:第歐根尼

2019年4月19日,和记黄埔旗下和黄中国医药科技在港交所披露招股章程,该公司是一家从事医药与保健业务集团的控股公司,主要以中国内地为基地,此前在伦敦证券交易所另类投资市场上市(股份代号:HCM)。长和(00001.HK)在股份发售前持有该公司60.2%股权,长和表示此次上市后有意将持股量降至50%以下,后者不再为其并表公司。

和黄中国医药科技专门从事研究、开发、制造与销售药物及以保健为主的消费产品,公司主要开发靶向疗法和免疫疗法的癌症药物,目前旗下治疗转移性结直肠癌的靶向药呋喹替尼(爱优特)已经上市。

尚未实现持续盈利 研发费用高

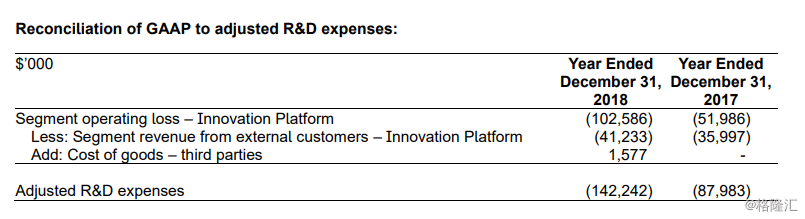

根据目前披露的招股书,2018年和黄中国医药科技收入为2.14亿美元,同比减少11.23%;亏损约7580.5万美元,同比扩大1.79倍,2016年集团只录得1169.8万美元盈利。这也意味着又一家尚未实现持续盈利的生物科技公司赴港上市。不过公司强调,公司及合作伙伴已经投入6.5亿美元进行候选药物研发。公司此前于伦交所披露的2018年年报亦显示,其2018年经调整研发开支约为1.42亿美元,同比增长63%。鉴于目前该公司只有呋喹替尼(与礼来合作)已经商业化,公司预期未来研发开支将大幅增长。

(图片来源:和黄中国医药科技2018年年报)

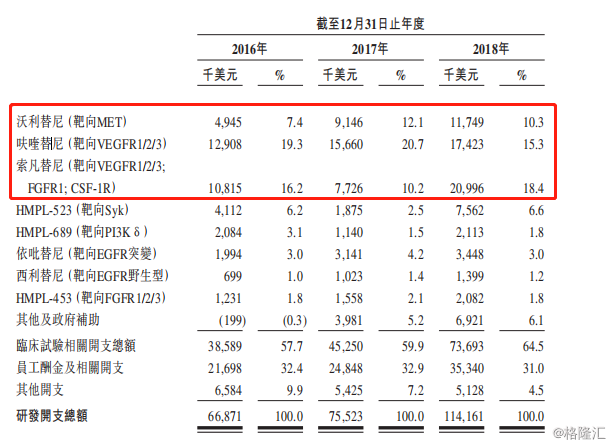

而从该公司主要候选药物的研发开支来看,沃利替尼(与阿斯利康合作开发)、呋喹替尼(与礼来合作开发)、索凡替尼是目前来看该公司最有可能在近几年为公司带来回报的药物。其中呋喹替尼(爱优特)是首个独立由中国人发明、中国医生研究、中国企业研发的抗癌药。

(图片来源:和黄中国医药科技招股文件)

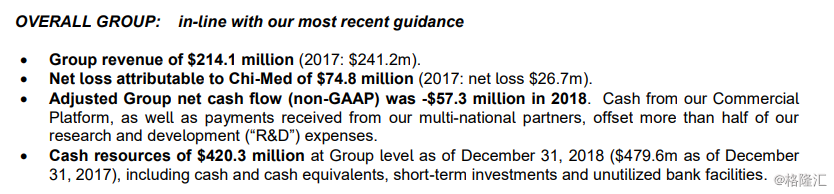

在招股文件的2019年财务指引中,该公司表示2019年研发开支预计将为1.6亿美元至2亿美元;经调整现金流量净额为1.2亿美元至1.5亿美元。而在2018年年报中,该公司2018年末的现金及现金等价物为4.2亿美元。

(图片来源:和黄中国医药科技2018年年报)

三种主要候选药物概况

沃利替尼是针对全球肺癌、肾癌、胃癌及前列腺癌药物开发领域或市场潜在同类首创的选择性MET抑制剂。经最近公布的TATTON(B部分)研究数据证实,沃利替尼与泰瑞沙联合使用对某种类型的转移性非小细胞肺癌患者已证实有显著的临床效果。公司正与全球合作伙伴阿斯利康合作,试验沃利替尼作为单药治疗,以及与免疫疗法、靶向治疗和化疗联合时的疗效。

呋喹替尼是一种高选择性、强效的三种血管内皮生长因子受体(称为VEGFR1、2及3)口服抑制剂。我们认为呋喹替尼有潜力成为全球同类最佳的选择性小分子VEGFR1、2及3抑制剂,能够治疗多种实体瘤,公司目前正在研究呋喹替尼在结直肠癌、胃癌及肺癌的应用。

索凡替尼是一种口服小分子抑制剂,靶点为VEGFR1、2及3、成纤维细胞生长因子受体1(或FGFR1)及集落刺激因子-1受体(CSF-1R),可同时阻断肿瘤血管生成和免疫逃逸。此独特的抗血管生成免疫激酶抑制谱,有望使索凡替尼成为具有吸引力的候选药物,用於探索与免疫检查点抑制剂联合使用治疗多种癌症。目前公司正在进行各项临床试验,探索索凡替尼以单药治疗和免疫检查点抑制剂联合用於治疗神经内分泌肿瘤及胆道癌。

结语:

注意到此次长和表示有意将该公司不再并表,意味着最少抛售10.2%的持股,虽然表示是要改善该股的流动性,但市场很难不产生这样的想法:这种行为反映了长和对该生物科技公司长远前景的不看好和风险厌恶的情绪。

3月5日,国家医保局对外公布了《国家医疗保障局关于国家组织药品集中采购和使用试点医保配套措施的意见》,对“4+7”带量采购试点未中选药品的医保支付标准进行调整。这其中,有些高价抗癌药价格下调幅度超过70%。根据早前公布的“4+7”试点地区集中招采中选结果,25个品种中选,中选价平均降幅达52%,最高降幅达到96%。中标药品中,跨国药企阿斯利康的原研抗癌药吉非替尼片降价76%,企业方面曾表示,此价格已为全球最低。

公司也表示,两项新的政府改革,“两票制”及“4+7QCE体系”可能于今年缩窄增长率,之后才会对和黄中国医药科技产生积极中长期影响。可见,市场竞争也将更加激烈。