下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生、姚世泽

来源:莫尼塔宏观研究

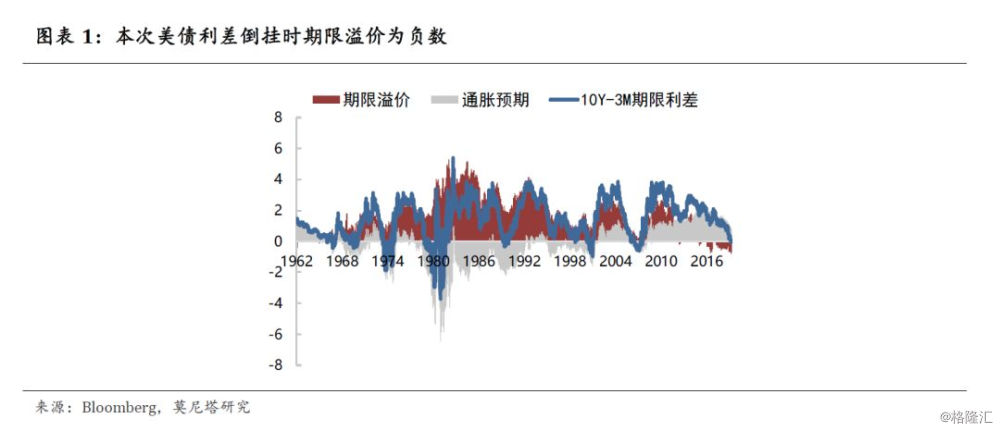

4月11日凌晨,美联储公布3月议息会议纪要,特别强调了近期美债收益率曲线倒挂的现象。美联储认为,本次收益率曲线倒挂主要原因是长期利率的期限溢价水平格外低,因此以过往经历来评估近期收率曲线变化预示的结果就不那么可靠。本次利差倒挂的期限溢价显著为负,而历史上的倒挂的期限溢价均为正值。

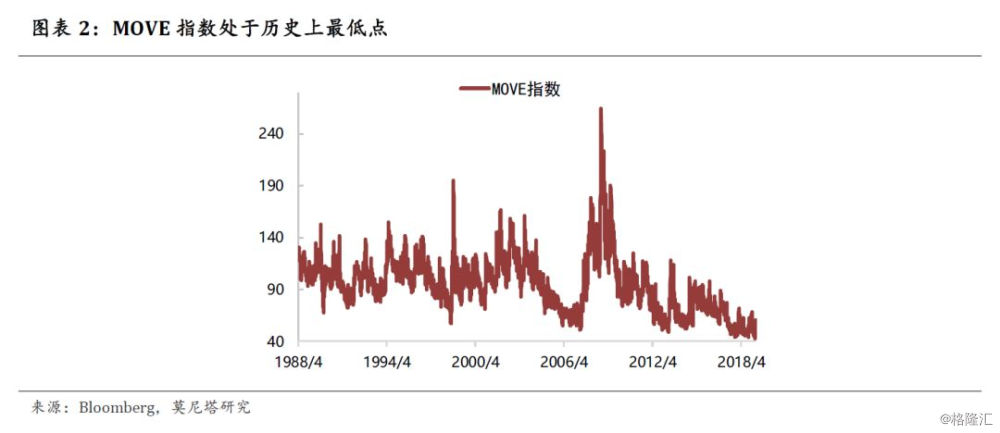

10年期美债收益率=未来实际短期利率+通胀预期+期限溢价,因此期限利差大致等于通胀预期+期限溢价,其中影响期限溢价的因素主要包括:短期利率变动风险、债券供需情况。短期利率的波动性可以用MOVE指数来衡量,目前MOVE指数已经下降到了历史上的最低点,意味着目前短期利率的变动风险并不高,这对期限溢价构成向下的拉动力。

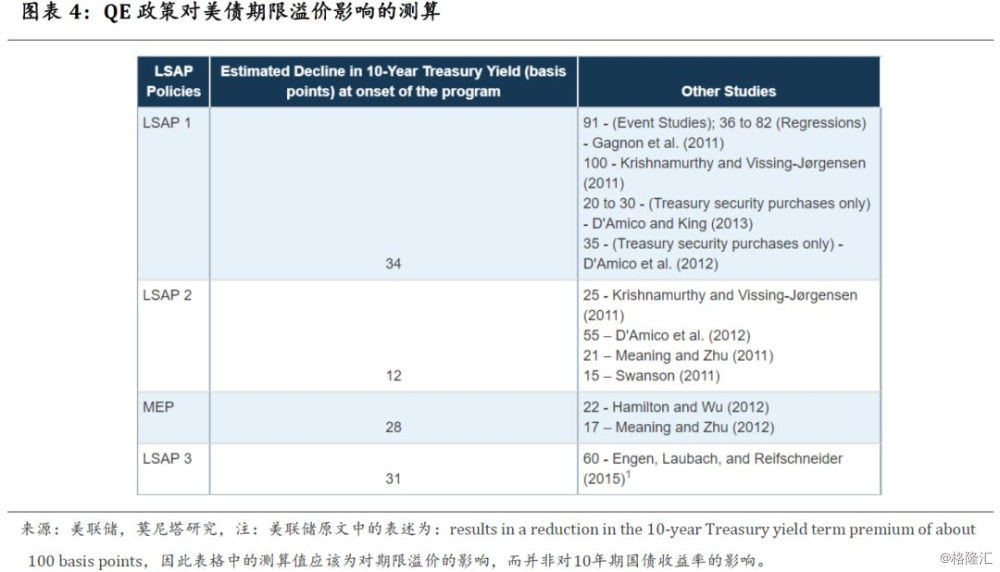

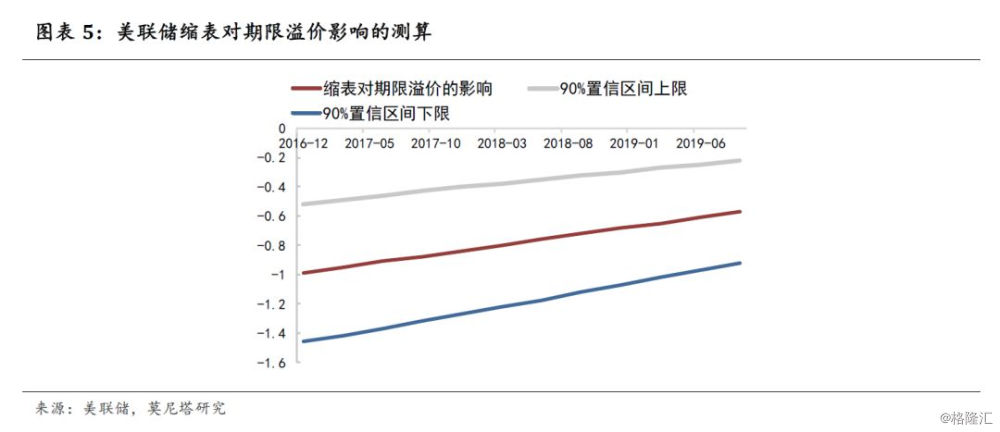

本次倒挂的特殊性主要在于长期国债的供需关系,集中体现在美联储的QE上。根据美联储测算,QE1降低期限溢价34个BP;QE2降低期限溢价12个BP;QE3降低期限溢价28个BP;QE4降低期限溢价31个BP。截至2019年3月底,缩表共提高了期限溢价35个BP左右;如果缩表到2019年9月结束,那将合计提高期限溢价42个BP。

我们按照历次QE和缩表的时间表,把QE和缩表对期限溢价和10年期国债收益率的影响剔除。剔除掉QE和缩表后,目前的美债期限利差并没有出现倒挂的现象,对美国经济衰退自然也不具有指示作用。截至2019年9月底停止缩表,QE和缩表共减少期限溢价63个BP,换句话说,未来只有当10年期与3个月期限利差倒挂幅度大于63个BP的时候,才可能会对经济衰退具有较强的指示性作用。

大类资产走势回顾:

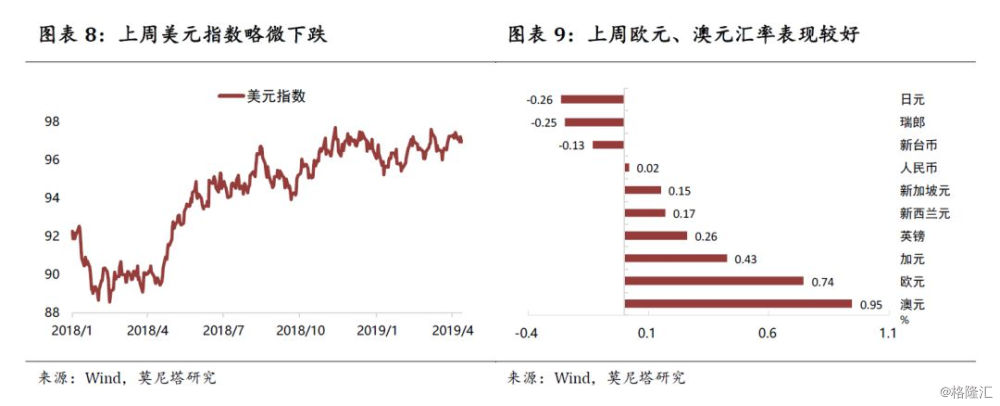

汇率:欧元、英镑明显上涨。欧元、英镑本周汇率分别上涨0.74%和0.26%,原因包括欧央行议息会议落地,以及英国脱欧被延迟到10月份。受此影响,美元指数下行至96.95。

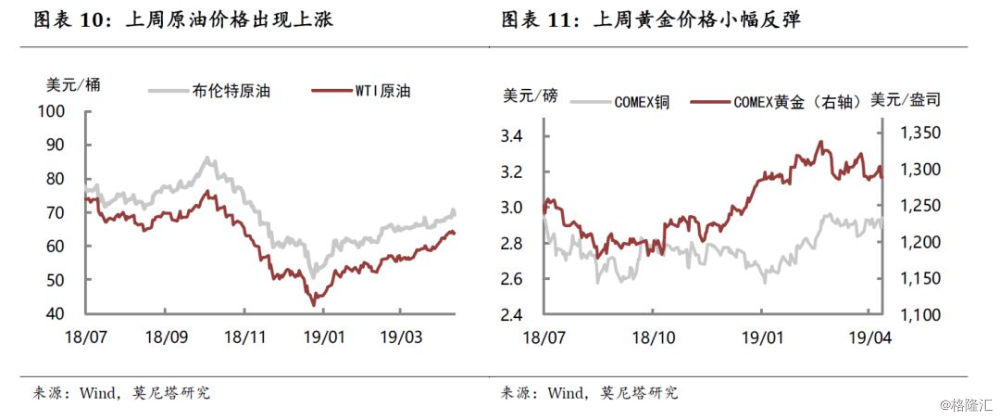

商品:原油价格继续上涨。受OPEC限产、美国制裁伊朗与委内瑞拉等因素的影响,本周布伦特原油上涨1.58%,至69.36美元/桶,WTI原油上涨1.49%,至64.02美元/桶。

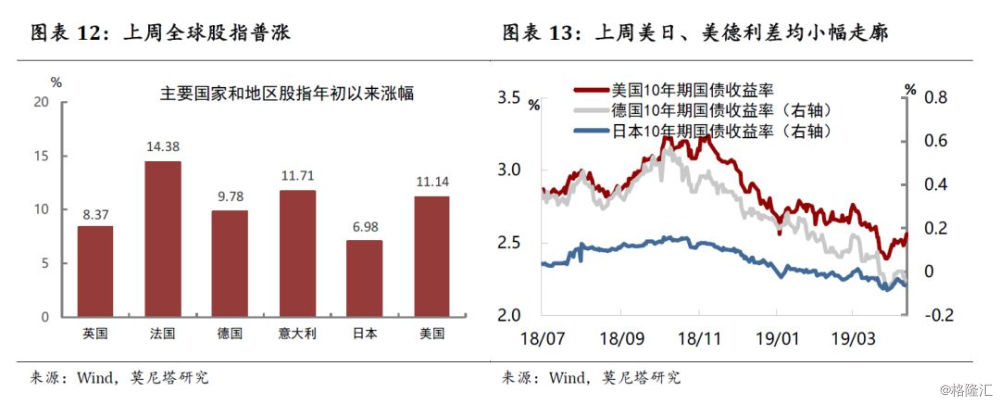

股债:全球股指齐涨。受益于美股反弹,全球股指均出现上涨。债券市场方面,10年期美债收益率先跌后涨,主要受到美股财报超预期的影响。截至4月11日,10年期美日利差上升5BP至2.55%,10年期美德利差上升4BP至2.57%。

一、主题评论:为何美债期限溢价显著为负?

4月11日凌晨,美联储公布3月议息会议纪要,重申了今年不加息以及9月份结束缩表,另外特别强调了近期美债收益率曲线倒挂的现象。美联储认为,本次收益率曲线倒挂主要原因是,长期利率的期限溢价水平格外低。因此,以过往经历来评估近期收益率曲线变化预示的结果就不那么可靠。本次美债利差倒挂的期限溢价显著为负,而历史上倒挂时的期限溢价均为正值(图表1)。

按照前美联储主席伯南克对于10年期美债的分析框架,10年期美债收益率=未来实际短期利率+通胀预期+期限溢价,因此期限利差大致等于通胀预期+期限溢价。其中影响期限溢价的因素主要包括:(1)短期利率变动风险;(2)债券的供需情况。

(1)短期利率变动风险

短期利率的波动性提高,意味着机构负债端的不确定性加大,相对便会更加偏好长期债券融资,使得期限溢价被拉大。短期利率的波动性可以用MOVE指数(MerrillLynchOptionVolatilityEstimateIndex)来衡量,该指数由美林公司发布,用来衡量1个月期限的标准化国债期权的隐含波动率,有些类似于VIX的概念。可以发现,目前MOVE指数已经下降到了历史上的最低点,意味着目前短期利率的变动风险并不高,这对期限溢价构成向下的拉动力(图表2)。

但是,短期利率波动率降低并不是这次美债收益率曲线倒挂的特有现象。从历史数据看,短期利率变动风险是收益率曲线倒挂的必要但非充分条件,即每次倒挂必然会存在短期利率变动风险降低,但短期利率变动风险降低不一定会带来倒挂(图表3)。

2)债券的供需情况

本次倒挂的特殊性主要在于长期国债的供需关系,集中体现在美联储的QE上。根据美联储2017年4月发布的工作论文[1],QE1(即LSAP1,Large-scaleAssetPurchases,第一轮大规模资产购买计划)降低了期限溢价34个BP;QE2降低了期限溢价12个BP;QE3(即MEP,MaturityExtensionProgram,期限延伸计划)降低了期限溢价28个BP;QE4降低了期限溢价31个BP(图表4)。

同时美联储还测算了缩表对期限溢价的影响。截至2019年3月底,缩表共提高了期限溢价35个BP左右;如果缩表到2019年9月结束,那将合计提高期限溢价42个BP(图表5)。

综合来看,截至今年3月底,美联储的QE和缩表共减少期限溢价70个BP;截至9月底缩表结束,美联储的QE和缩表共减少期限溢价63个BP。

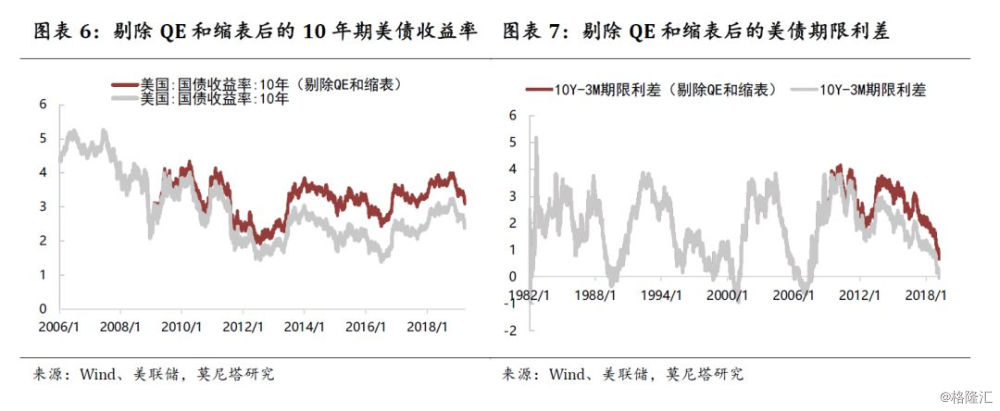

我们按照历次美联储QE和缩表的时间表,把QE和缩表对期限溢价和10年期国债收益率的影响剔除。剔除掉QE和缩表后,目前美债的期限利差并没有出现倒挂,对美国经济衰退自然也不具有指示作用(图表6、图表7)。截至2019年9月底,QE和缩表共减少期限溢价63个BP,换句话说,只有当10年期与3个月期限利差倒挂幅度大于63个BP的时候,才可能会对美国经济衰退具有较强的指示性作用。

二、海外重点事件追踪

本周一,美国贸易代表办公室发布公开声明,称特朗普政府正筹划对多项欧盟产品加征高额关税,涉及商品包括商用飞机、多种奶酪和酒、滑雪服、摩托车等。声明称,此举是为了应对“因欧盟补贴空客公司而对美国造成的经济伤害”。特朗普在推特上表示,美国将对欧盟110亿美元的产品征收关税。针对美国的关税威胁,欧盟周二回应称,准备对美国补贴波音实施报复性关税。欧盟委员会表示,欧盟将要求WTO任命的仲裁人来确定欧盟的报复权;委员会正在开始准备,以便欧盟能够根据仲裁人在本案中关于报复权的决定,迅速采取行动。受此影响,波音股价大跌4.44%,空客股价下跌近2%。

欧盟与美国在波音空客补贴方面的积怨由来已久。2018年5月,WTO宣判欧盟及法、德、西、英四国非法补贴空客旗下的A380和A350客机,金额达220亿美元,并表示此举损害了波音公司利益;而在今年3月28日,WTO又对“空客诉美国政府补贴波音案”做出终裁,认定美国以税收减免形式向波音公司提供补贴非法,认定波音接受了最少50亿美元的非法补贴,并要求美方撤销对波音的补贴。这意味着双方都存在补贴行为,根据WTO规则,欧盟和美国理论上都可以参考相关数额对对方征收报复性征税。

就目前情况而言,美欧之间贸易争端的可能性并不高。主要原因包括:一是,美国经济大概率出现放缓,与欧盟贸易争端面临着国内压力;二是,2020年要进行美国总统大选,下半年两党开始推举候选人,政策重心将转移回美国国内;三是,上半年特朗普需要集中精力解决与中国的贸易问题,也无暇顾及太多欧洲。目前,正值欧盟与美国之间进行“三零”(零关税、零非关税壁垒和零补贴)自贸谈判的准备工作期间,因此威胁征收关税可能只是为贸易谈判争夺更多的筹码。

4月10日下午,欧洲央行发布最新利率决议,维持各主要利率不变,符合市场预期,声明中没有提到定向长期再融资操作(TLTRO),决议公布后德拉吉举行了新闻发布会。本次会议和发布会的主要内容包括:1)维持利率水平至少到2019年年末,对已购买的到期证券的全部本金进行再投资,并持续到欧洲央行开始加息后;2)一些抑制增长的特殊因素正在消退,但与地缘政治因素、保护主义威胁和新兴市场脆弱性有关的不确定性仍然存在,承认欧洲经济正在走弱,但预计经济衰退的可能性仍然较低;3)预计英国脱欧不会对实体经济造成太大影响,但英国脱欧谈判增加了经济的不确定性;4)市场此前关心会议是否会给出TLTRO的具体操作细节,以及是否会实行分层利率以降低负利率带来的副作用,但德拉吉表示将在未来沟通TLTRO的具体细节,现在判断是否要对负利率实行“分层”为时尚早。

4月11日凌晨,美联储公布3月会议纪要。主要内容包括:1)重申了今年不加息以及9月份结束缩表的计划,多数委员预计美国经济有望在年内有所改善,利率区间可能在今年内保持不变;2)经济前景存在相当高的不确定性,基于这些不确定性,以及通胀压力温和的持续,与会者总体一致认为,仍然适合在判断未来利率调整时持耐心态度;(3)长期利率的期限溢价水平格外低,因此,以过往经历来评估近期收率曲线变化可能预示的结果就不那么可靠;(4)多位官员表示,在结束缩表后不久就应该恢复购买美国国债,以此稳定准备金的平均水平。但不论何时恢复购买证券,都是为了与联储债务增长的需求保持一致,都属于保持充裕准备金的货币政策推行的正常操作,不代表货币政策立场变化。

美股的一季度财报季即将拉开帷幕:4月12日,摩根大通和富国银行将公布财报,正式开始财报季;花旗集团和高盛集团将于4月15日周一公布业绩;美国银行和摩根士丹利将于4月16日周二公布业绩;Netflix、霍尼韦尔、达美航空等工业股也将于近期公布。

市场对一季度财报季普遍持比较悲观的态度,目前市场主流预测为:1)一季度净利润将出现负增长。路孚特(Refinitiv)预计,标普500指数成份股公司第一季度利润将下降2.2%;FactSet估计,标普500指数成份股公司第一季度利润同比下滑4.3%;景顺投资(Invesco)预计,标普500指数成分股第一季度净利润较上年同期下滑2.5%,这将是2016年以来首次出现负增长。2)二三四季度净利润将有所回升。机构普遍对三四季度的盈利较为看好,目前普遍预测第二季度利润增长将反弹至2.8%左右,第四季度增幅最高可达9%。3)销售数据仍然较好,预计标普500指数一季度销售增长4.8%,净利润下滑主要由于成本端的压力,包括原材料成本、融资成本、劳动力成本等,这些成本分别由进口关税、利率提高、工资提高因素带来。4)行业方面,普遍预计公用事业、医疗、房地产和工业这四个行业将实现正增长,其余行业均为负增长。

但从目前情况看,一季度财报超预期的可能性较高。周五盘前,摩根大通公布财报,数据显示一季度营收为298.5亿美元,上涨5%;季度净利息收入146亿美元,上涨8%;净利润上涨5%,达到91.8亿美元,相当于每股收益2.65美元,高于分析师预测均值2.35美元。

三、大类资产走势回顾

本周美元指数下行至96.95,主要因为美元指数对应的权重货币欧元、英镑出现了上涨(图表8)。欧元、英镑本周汇率分别上涨0.74%和0.26%,原因包括欧央行议息会议落地,以及英国脱欧被延迟到10月份。其他主要货币中,澳元、加元表现较好,分别上涨0.95%和0.43%,日元、瑞郎则分别下跌0.26%和0.25%(图表9)。

上周布伦特原油和WTI原油价格继续上涨,布伦特原油上涨1.58%,至69.36美元/桶,WTI原油上涨1.49%,至64.02美元/桶(图表10)。本周油价上涨的主要原因是沙特及其领导的OPEC组织严格执行限产计划、美国制裁使伊朗与委内瑞拉的原油出口受到限制、原油需求依旧平稳等。上周黄金价格先涨后跌,收盘微跌0.15%;铜价上涨1.99%,其中周五单日大涨1.92%,可能受到美股财报超预期的影响(图表11)。

受益于美股反弹,全球股指均出现了上涨,上周英国、法国、德国、意大利、日本、美国的股指分别上涨8.37%、14.38%、9.78%、11.71%、6.98%、11.14%(图表12)。债券市场方面,10年期美债收益率先跌后涨,主要受到美股财报超预期的影响。截至4月11日,10年期美日利差上升5BP至2.55%,10年期美德利差上升4BP至2.57%(图表13)。

[1]BonisB,IhrigJE,WeiM.TheEffectoftheFederalReserve’sSecuritiesHoldingsonLonger-termInterestRates[J].FedsNotes,2017,2017(1977).