下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

超威动力(951):严重低估的电动自行车电池龙头

作者:殷磊 李今韵

公司环保工艺领先行业:公司在制造工艺方面具有三大核心竞争力:(1)大规模使用内化成工艺生产,节省资源并利于环保(零镉消耗量、零铅排放量,同时节水超过80%,减少酸雾排放50%),截至2014年底,内化成生产比例超过95%;(2)全面采用自行研究的胶体电池技术;(3)已于2013年底前按照国家准入条件实现全面去镉生产。

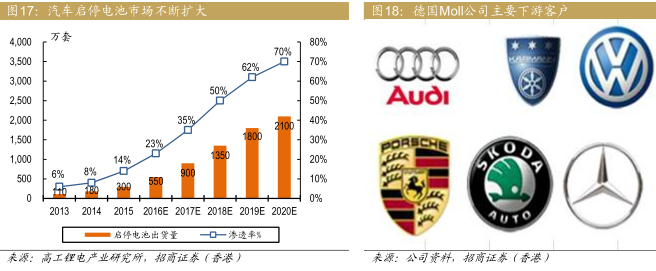

与领先供应商与领先供应商Moll合作,进军启停电池市场合作,进军启停电池市场:启停电池是重要的汽车节能技术,有望降低油耗5-10%,目前国内渗透率仅8%,与欧美发达国家差距巨大。超威通过与德国Moll公司合作,拥有了世界一流的启停电池技术和品牌使用权,Moll的主要客户包括奔驰、宝马、奥迪、大众、保时捷等。我们看好超威的执行力以及在汽车启停电池领域未来的发展。预计2016年开始量产,2017年有望满产,净利润贡献超过10%。

估值与评级

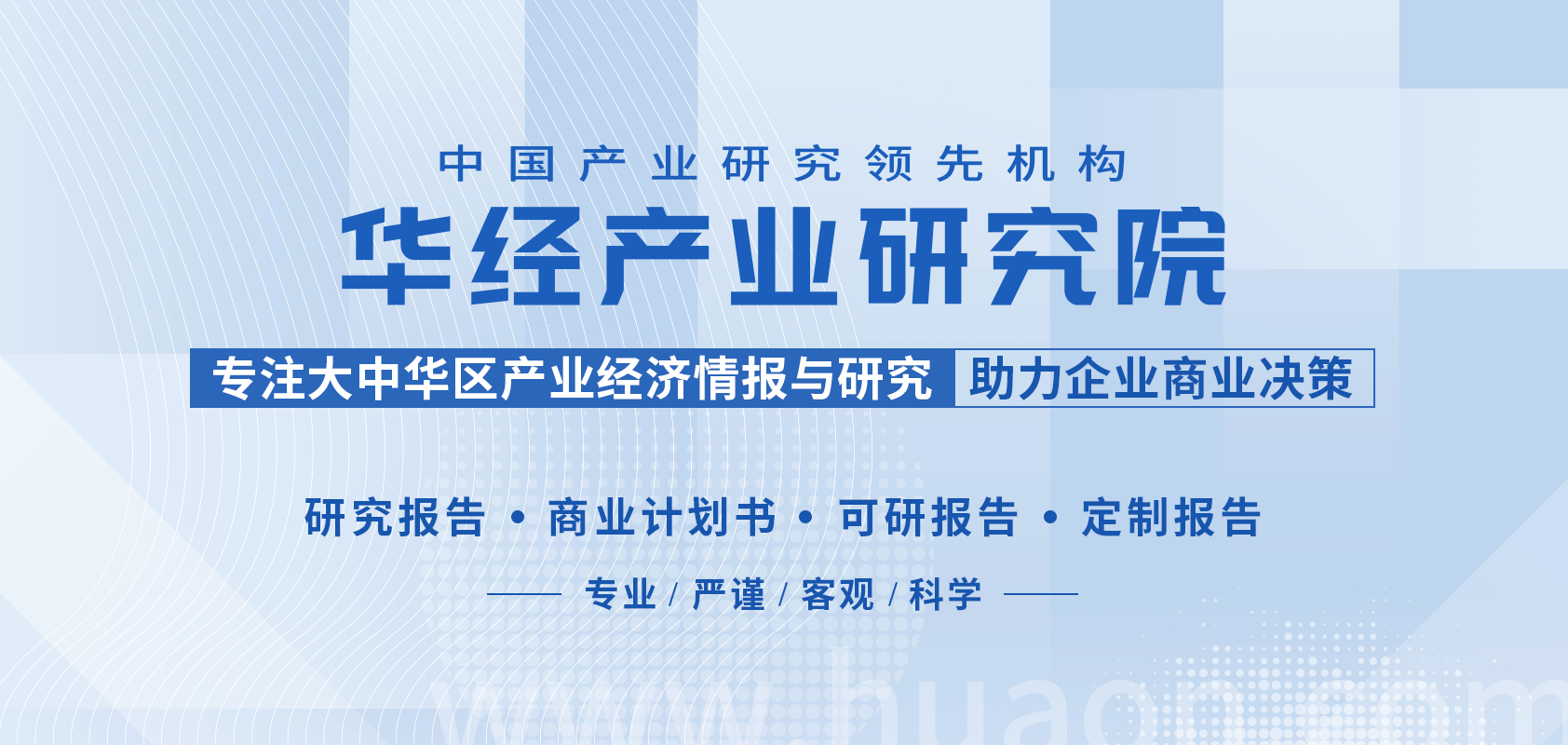

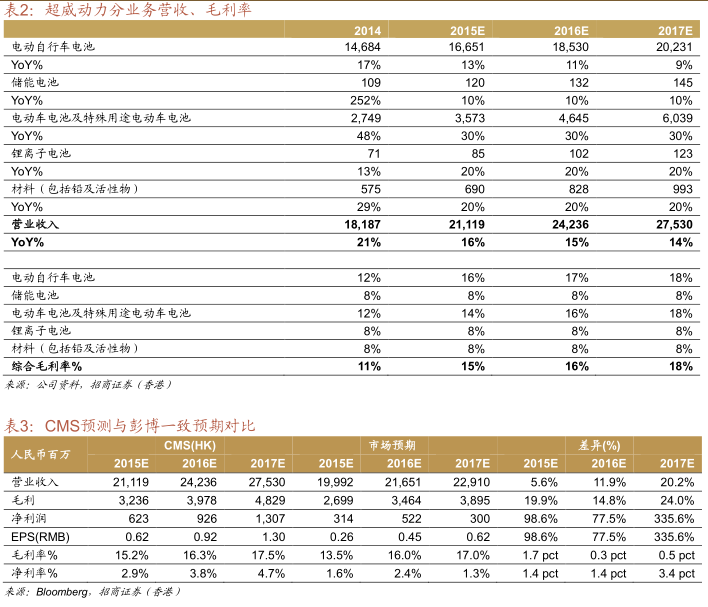

覆盖公司,目标价HK$9.65,“买入”评级,隐含2015年P/E12.5x。预计公司2015-2017年营收CAGR15%、2016-2017年净利CAGR45%。公司当前股价对应8.6x2015P/E;与A股同业(21x-58x)相比足够便宜,略高于港股同业天能(7.1x),反映更高的市场份额。公司于2012年发行可转债,目前溢价较多(转股价HK$4.76),转股可能性较大,即使考虑到转股,公司2015年P/E也不到10x。我们的2015-2017年净利预测较市场一致预期高99%、78%、336%,原因是公司市值较小、缺乏足够市场关注度,以及营收大(2014年183亿销售收入)、利润弹性大。

盈利预测及估值

公司背景

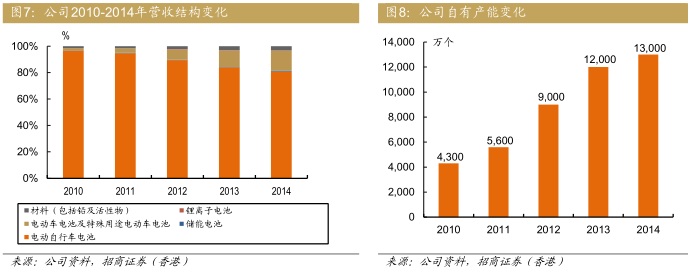

专注的铅酸动力电池龙头:公司成立于1998年,主要从事铅酸动力电池和储能电池的研发及制造。公司的生产管理总部位于中国浙江省长兴县,截至2014年底,公司在全国已拥有7个生产基地,铅酸动力电池自有产能达到1.3亿只/年。2014年,公司在电动自行车动力电池领域市场占有率已达到42.9%,连续两年位居行业之首。

工艺先进、绿色生产:公司主要产品为铅酸动力电池,可应用于电动自行车、电动三轮车、电动汽车及特殊用途电动车上;同时也有储能电池、锂电池等业务。公司在制造工艺方面具有三大核心竞争力:(1)大规模使用内化成工艺生产,节省资源并利于环保(零镉消耗量、零铅排放量,同时节水超过80%,减少酸雾排放50%),截至2014年底,内化成生产比例超过95%;(2)全面采用自行研究的胶体电池技术;(3)已于2013年底前按照国家准入条件实现全面去镉生产。

在电动自行车动力电池领域市场份额领先:公司在电动自行车动力电池领域的市场份额已从2011年的24.5%上升至2014年的42.9%(主要竞争对手天能市占率30.9%),连续两年成为国内最大的电动自行车动力电池生产商。除前两家之外,排名第三的生产商市场份额很小,目前电动自行车动力电池市场呈现双寡头垄断局面。

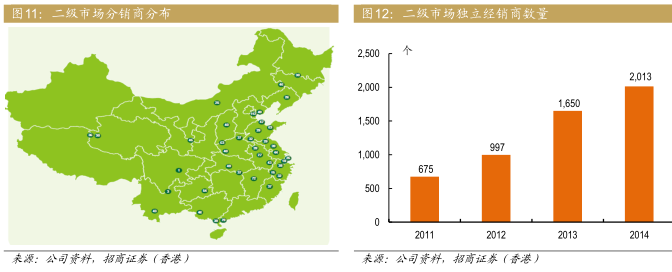

公司在电池二级市场发展迅速:在一级市场,公司同知名电动车品牌比德文、爱玛等合作;二级市场公司拥有广泛的分销渠道(2014年底已有2013个分销商)。此外,公司在二级市场收入占比高于一级市场,利于其毛利率的稳定。在销售策略方面,公司注重渠道的拓展,其全国二级经销商的数量从2011年的675家增长两倍到2014年底的2013家,独立门店超过5万个。

铅酸动力电池行业概览

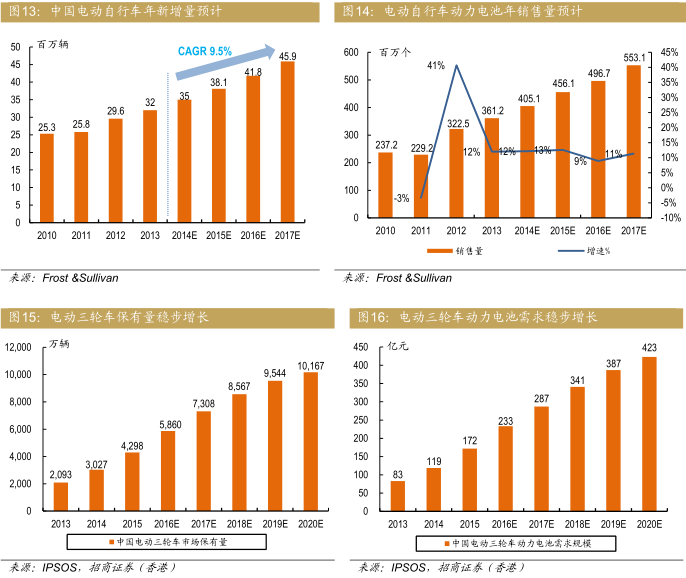

电动自行车、电动三轮车市场稳步扩大:电动自行车为中国城镇居民提供了便捷及低成本的出行工具;老龄化人口不断增加和市场对农产品运输需求持续扩大,推动用作老人代步以及短途货物运输的电动三轮车的需求快速增长。电动自行车和电动三轮车的需求扩大,铅酸动力电池市场整体需求将保持可观增长。据市场调研机构Frost&Sullivan报告,2014年电动自行车保有量约为1.89亿辆,2014-2017年均复合增速9.5%;2015年中国市场电动自行车铅酸电池的销售量将为4.56亿只,同比增长12.6%。

铅酸蓄电池一、二级市场持续增长:电池的一级市场是新车配备电池市场,其增速取决于电动自行车增量;电池的二级市场指电动车替换电池市场,其增速取决于电池寿命和电动自行车保有量。在一级市场由于电池与新车捆绑卖出,制造商主要同电动车厂家合作,其定价能力较弱;二级市场由于主要客户为散户,制造商则定价能力较强。这也导致二级市场的销售毛利率更高。根据Frost&Sullivan报告,2014-2017年电动自行车保有量和新增销售量年复合增速均高于9%,有利于铅酸电池一、二级市场稳步增长。然而,随着电动自行车市场保有量上升,同时考虑到目前的平均电池寿命约为1.5年,二级市场的总需求量在2009年已经超越一级市场。

行业标准趋严,利好龙头

行业标准趋严,利好龙头行业现状是整体产能过剩及环保不达标:铅酸蓄电池性价比高,目前在电动车、电动三轮车等市场份额达到了90%以上;而其他替代品(如锂电池)则因为成本过高或安全隐患大,在未来一段时间里很难取代其地位。下游市场的稳步增长确保了电池的销路,加之行业的进入门槛较低,监管相对较弱,导致行业出现中小产能多、产能过剩和环保不达标的问题。

政策出台利于提高行业集中度:针对这些问题,环保部、工信部等自2010年起出台了一系列政策和行业标准(参考附录A)。2012年3月出台的《铅酸电池行业准入条件》为新增和现有产能规模提出了下限;随后发布的《淘汰落后产能的目标任务》也利于整合行业分散产能。这些政策效果明显:2014年底,铅酸电池制造商数量已经从2011年的1930家下降到了200多家。随着环保核查工作持续进行,预计准予营运的企业将会进一步减少,行业集中度有望继续提升。

在《关于促进铅酸蓄电池和再生铅产业规范发展的意见》中,要求于2015年底之前淘汰未通过环境保护核查及不符合准入条件的落后生产能力的企业。为严格执行有关规定,环保部从2013年开始对所有再生铅及铅蓄电池的企业开展核查工作,显示政府已进一步提高对现有及新建铅蓄电池项目的门槛,并于2013年4月、12月及2014年8月分别公告第一批共10家、第二批共14家以及第三批共26家的三份“符合环保法律法规要求的铅蓄电池和再生铅企业名单”,当中包括超威的6家子公司。

我们认为,环保核查工作的进行和合格名单的公布使得生产门槛透明化,希望继续生产的大部分厂家需要加大对产能升级和环保的投入。而在当今的供需水平下(供过于求),不达标的小厂家无定价权、两大龙头价格战导致其被动降价,本身已很难生存,这部分额外的开销将可能直接导致他们停止生产。过去三年,超威和天能抓住小企业关停的契机,主动扩产能抢占被淘汰、不合格产能所释放的市场份额。两家在电动自行车动力电池领域的合计市场占有率已经从2011年的50%提升到了2014年的超过70%,双寡头垄断格局形成。

与领先供应商Moll合作,进军启停电池市场

公司在传统业务(电动自行车电池)已经领先同业。在新产品开发方面,未来公司会在储能电池和锂电池方面继续研究,并开始进入汽车启停电池领域。

汽车启停电池是消费品,分为配套市场和维护市场:配套市场为新车配备电池市场,而维护市场为已有汽车更换电池市场。若平均出租车和家用车的电池寿命,汽车起动电池平均每两年需要更换一次。启停电池市场未来需求会稳定增加:我们预计配套市场未来三年的需求量年均增长率将保持在15%左右;维护市场的需求也会随着保有量增加而稳步提升。目前国内在汽车启停电池领域的主要企业有江森、骆驼股份、风帆股份等。

超威与德国铅酸蓄电池领先供应商Moll集团订立框架投资协议,双方将合作制造用于启停系统的汽车电池。通过订立框架投资协议,超威可获得Moll集团的专业技术、专业知识以及Moll品牌的使用权,使得超威能够以较短的时间掌握启停电池核心技术,迅速在中国和海外市场开拓启停电池生产和销售业务。

此次超威选择了与德国专注于启停电池生产的Moll公司合作,为其进入此市场奠定了良好的基础。德国的Moll公司在过去65年当中一直专注于电池生产,有多个专利;其主要客户有奔驰、宝马、奥迪、大众、保时捷等。长期技术积累和强大的下游客户基础使得Moll成为超威有力的战略合作者,我们看好超威的执行力以及在汽车启停电池领域未来的发展。

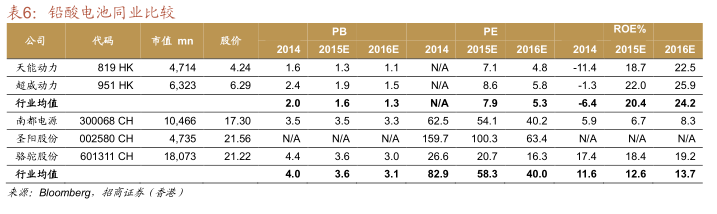

公司与同业的比较

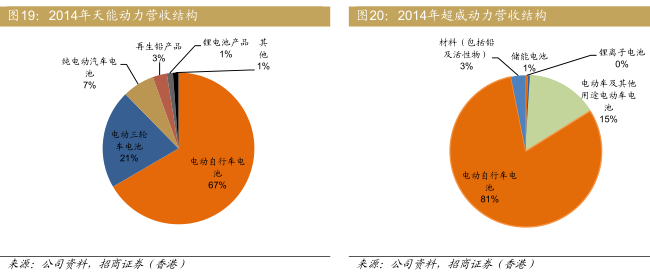

营收结构不同:在电动自行车、电动三轮车铅酸电池领域,天能动力与超威动力形成了双寡头垄断竞争的格局。两家龙头企业的产品种类相似,市场定位基本一致;而其产品收入结构则略有不同。超威的电动自行车电池占比最大,达到81%;而这部分天能为67%,其余21%分给了电动三轮车电池,因此,超威产品结构更为集中。超威的市场占有率最大,电池提价将给公司带来更大的收益与利润。

未来两家发展战略不同:天能致力于成为电动汽车电池的领导者,未来将加快锂电池等高毛利率产品开发、增强废旧电池回收效益,积极扩大其低速电动车、储能电池的市占率;超威未来会在发展技术、产品及市场行销方面努力。公司将在做精现有产品的基础上开发多元化产品,继续锂电池和储能电池的研发,并与德国宝马、奔驰、保时捷的长期供应商供应商MOLL公司合作,准备进军汽车启停电池领域。公司合作,准备进军汽车启停电池领域。我们看好公司的执行力以及进军启停业务的前景。

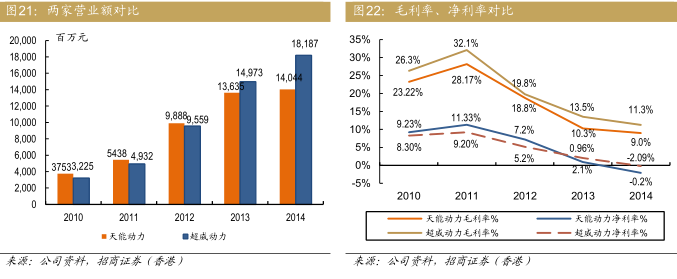

营收和利润率方面不同:2013年开始公司营收已经超过主要竞争对手天能,成为电动自行车动力电池龙头,2014年两家市场份额差距拉大。公司和天能两家毛利率差异我们预计主要是销售返点体现在销售成本还是销售费用的问题;净利率差异主要原因是超威早年扩张以收购为主,有较大的少数股东权益(河南超威等),而天能则没有少数股东权益。2013年开始天能的净利率更低,我们认为可能是天能为追赶市场份额,加大促销力度造成。

估值与评级

首次覆盖,目标价目标价HK$9.65,给予“买入”评级

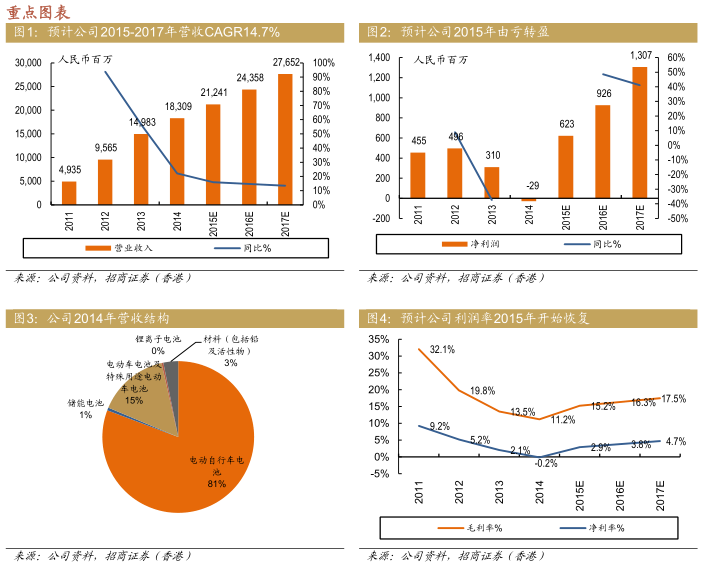

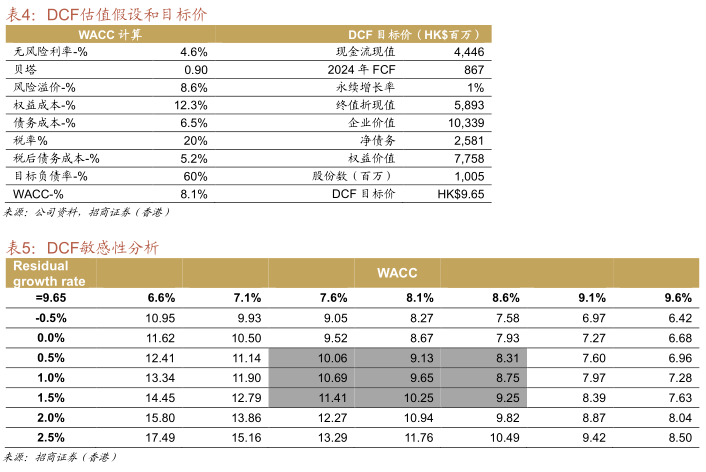

我们首次覆盖公司,目标价HK$9.65,给予“买入”评级,隐含2015年P/E12.5x,潜在涨幅41%。我们的DCF假设包括:WACC8.9%、无风险利率4.6%、股权风险溢价8.6%、贝塔系数0.90、税前债务成本6.5%、永续增长率1%。

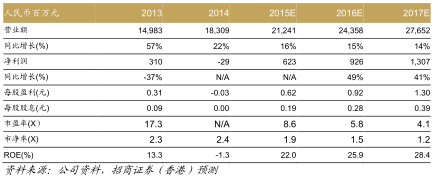

预计公司2015-2017年营收CAGR14.7%、2016-2017年净利CAGR44.8%。根据我们的盈利预测,公司当前股价对应8.6x2015P/E;与A股同业(21x-58x)相比公司足够便宜,同时略高于港股同业天能(7.1x),反映更高的市场份额。公司于2012年发行可转债,目前溢价较多(转股价HK$4.76),转股可能性较大,即使考虑到转股,公司2015年P/E也不到10x。我们的2015-2017年净利预测较市场一致预期高99%、78%、336%,原因是公司市值较小、缺乏足够市场关注度,以及营收大(2014年183亿销售收入)、利润弹性大。

来源:招商证券

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。