下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

虽说如今早已是春暖花开的时节,但晨鸣纸业的春天,似乎并没有到来。今日,在AH两地市场均有上市的晨鸣纸业(01812.HK)股价双双跳空低开低走大跌,这一切都源于昨日晚间公司的一份公告。

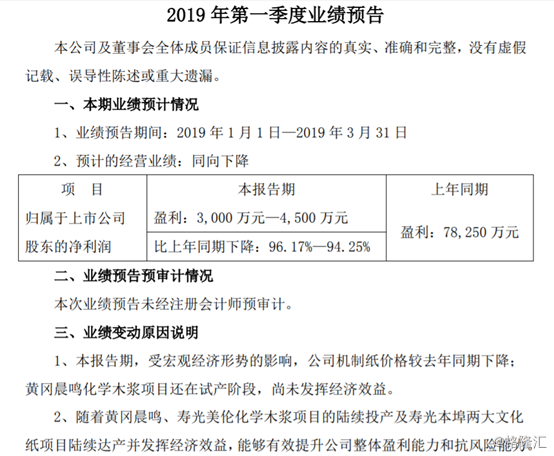

一季度盈警,净利预降超94%

晨鸣纸业(000488.SZ)4月14日公告称,预计一季度净利为3000万元-4500万元,同比下降94%-96%。报告期,受宏观经济形势的影响,公司机制纸价格较去年同期下降;黄冈晨鸣化学木浆项目还在试产阶段,尚未发挥经济效益。

于是,晨鸣纸业的股价直接掉头向下,A股早盘直接低开4个点后下挫,收跌8.9%。港股低开低走,盘中一度跌幅超9%。而今公司A股今日收盘6.55元较2018年内高点12.62元已跌去超40%。

(行情来源:富途证券)

要知道,作为纸业股中的龙头,晨鸣纸业在2018年一季度营收为72.42亿元(人民币,单位下同),净利润更是高达7.8亿,而今利润大幅缩水,似乎也从侧面折射出,造纸行业2018年的低迷延续进入了2019年,似乎也并没有太大的好转。

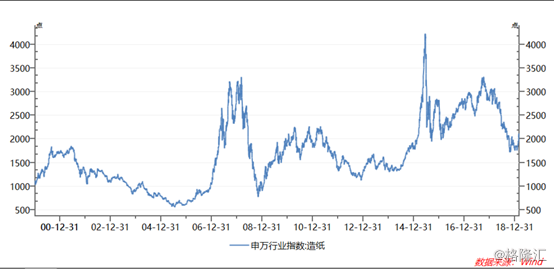

行业惨淡的2018年

纸业股是周期性行业,2018年也是行业颇为惨淡的一年。经过年内纸价的急速下行,多家公司股价大幅回落,市场对全板块的预期也在不断下调。当行业高景气度周期进入低谷,纸企的收入与利润增速也就呈现齐降。

(图源:wind)

去年一季度时的晨鸣纸业,彼时仍然处于造纸行业景气度的上行周期中,纸业股龙头股价一飞冲天,却也是好景不长。2018年,造纸及纸制品行业整体营收1.37万亿,同比下滑9.7%,其中12月当月营收912.5亿元,同比下滑18.10%。实际上,造纸及纸制品行业累计营收于去年2月就已经开始出现下滑,且下滑趋势逐月扩大,而单月营收则是于去年11月开始一直保持下滑态势。

国家统计局数据显示,2018年全国机制纸及纸板产量11660.6万吨,同比增长-1.5%,2018年6月起,累计产量转为负增长。目前行业内龙头纸企集中度显著提升,但受原材料价格上涨、环保趋严等因素影响,2018年造纸行业净利润同比下降71亿元至766亿元,行业15%的企业出现了亏损,出现亏损的纸企大多为中小型企业,其问题主要是生产设备老化、资金周转困难等。

2018年的晨鸣纸业,过得并不舒心。公司3月末发布2018年的年报,实现营业收入288.76亿元,同比减少2.02%;利润总额32.06亿元,同比减少29.32%;归属于母公司所有者的净利润25.1亿元,同比减少33.41%,净利和分红均大幅减少。另外,公司资产总额在2018年底达1053.19亿元。虽然晨鸣纸业作为龙头并没有惨到亏损,但其对跨界进行多番尝试,似乎也是为摆脱单一主业,扩大收入来源进行试探。

造纸业的跨界能手

事实上,晨鸣纸业自2014年就开始尝试“跨界”。除了主业,晨鸣做出的第一个尝试是涉足融资租赁行业。这一跨界也曾给晨鸣的业绩带来了一系列的改善。

财报显示,造纸主业单一时期的2009年至2014年,晨鸣纸业归母净利润分别为8.36亿元、11.63亿元、6.08亿元、2.21亿元、7.11亿元、5.05亿元。直到2014年,晨鸣纸业成立了山东晨鸣融资租赁有限公司,业绩开始飙升。2015-2017年公司归母净利润达到10.21亿元、20.64亿元、37.69亿元,同比增速分别为102.14%、102.11%、82.62%。

(图源:富途证券)

从营收情况来看,晨鸣租赁在营收中占比仅为10%左右,但其毛利率却高达90%以上,曾为公司贡献了近半的利润。另外,占公司第二大营收比重的融资租赁业务,对公司的资金要求也很高。随着金融环境趋紧,2017年以后,公司融资成本上升,租赁业务的业绩出现放缓和下滑迹象,造纸业务因为行业景气度提升再次回归主业,跨界“造富神话”戛然而止。

融资租赁不好做了,2018年主营业务又伴随行业周期进入谷底。于是,晨鸣纸业开始新一轮的“跨界”。1月7日,晨鸣纸业公告,其控股子公司海鸣矿业获得辽宁省自然资源厅颁发的《中华人民共和国采矿许可证》,海鸣矿业此次获得的开采菱镁矿的资质,生产规模为100万吨/年,矿区面积为0.8403平方公里。想来这一次,是准备涉足矿石原材料价格暴涨的采矿业了。

1月16日,晨鸣纸业再度公告表示,为聚焦造纸主业,公司逐步剥离非核心业务,拟引入长城国瑞证券为战略合作方,深度开展与其在剥离融资租赁业务、资产证券化、综合投融资等业务方面的合作,双方建立战略合作关系并签订战略合作协议。

申万宏源分析称,晨鸣纸业剥离租赁业务主要是出于对于降低经营风险的考量。随着融资租赁业务的扩张,资金压力倍增,资产负债率明显提升,且短期融资债券发行量大幅提升,同时随着2017年利率水平大幅提升,公司财务费用率明显增加。

此外,涉足新领域的同时,晨鸣纸业一直在建厂投产,包括矿业、纸制品等。比如2018年对黄冈一期项目、寿光美伦化学浆等项目的投入。虽然并不确定公司能否真正实现高产出,但几亿甚至几十亿元的高投入明显能看到。

因此,在跨界和主营之间“反复横跳”,也给晨鸣纸业的资金链带来巨大的考验。截至2018年末,晨鸣纸业的资本负债率高达75.43%,总负债高达794.47亿,不知现在是否有所好转。

造纸何时迎来春天?

造成2018年造纸行业运行疲软的核心原因是需求疲弱,成品纸产、销量普遍双降。说白了,需求端的疲软成为2018年全年纸价持续调整的核心动因,造纸业何时才能迎来春天?

回归到主业造纸,随着国家对“绿水青山”的不断重视,对造纸行业提出更高的环保要求,环保督查、排污许可证制度等措施表明环保趋严的行业发展趋势,行业环保成本大幅上升,成本端压力将迫使部分中小企业的落后产能退出市场,供给侧收紧持续提升行业集中度。

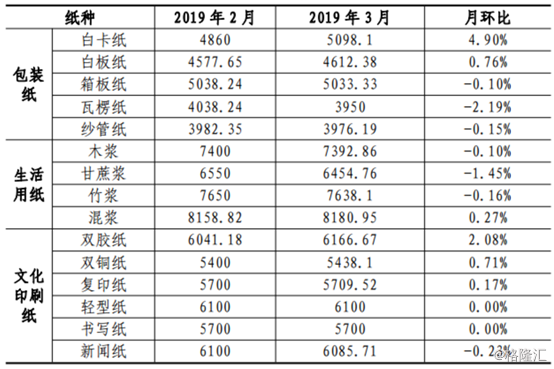

今年3月,包装纸,白卡纸市场价格稳中上扬,环比上涨4.9%;白板纸市场价格弱势运行,环比上涨0.76%;瓦楞纸市场交投气氛清淡,纸价呈现疲软下滑走势,原料废纸市场疲弱运行,成本面利好但支撑匮乏,本月环比下跌2.19%。生活用纸,受新增产能释放、下游需求不旺、纸企库存攀升等因素影响,市场价格稳中下行。文化纸,铜版纸市场零星地区价格窄幅上调,双铜纸本月环比上涨0.71%;双胶纸市场因规模纸厂提涨价格协同性较强,及出版社需求的支撑,纸价环比上涨2.08%。后期,随着文化用纸秋季教辅教材招标,市场需求面或存一定支撑。整体来看,除了少数品种以外,大部分的纸种交投依旧维持着低迷的现状。

4月1日,纸厂进行四月第一轮调价,五大玖龙及重庆理文瓦楞纸、箱板纸、白板纸、牛卡纸等价格下调50-150元/吨。大批纸厂跟跌50-200元/吨。

不过,中银国际认为,18年需求超预期下行,有宏观经济下行的影响,也有库存的影响,19年在货币政策边际宽松、政府减税降费等各项政策刺激下,整体宏观经济有望回暖,纸价一旦有上升趋势,库存也有回升可能。19年造纸需求有望实现恢复性增长。造纸板块也将随市场估值中枢上移,拥有估值修复的空间。