下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:申万宏源电子研究

投资要点

光学指纹市场需求自2018Q4爆发。2017H2起,全面屏手机开始普及,屏下指纹、3DSensing人脸识别为全面屏趋势下最佳身份识别趋势,光学指纹产业链成熟度及成本更具优势。2018Q4,全球屏下指纹手机渗透率达6%,较2018Q3翻一番,且中国市场屏下指纹渗透率逾12%。2019年初,小米9、iQOO、华为P30等国产旗舰机型均标配光学指纹,2019年光学指纹技术将进入全面普及阶段。IHS预计2019年屏幕指纹出货量将增至1.8亿片;而Sigmaintell预计2019年全球光学屏下指纹的出货量将达2.8亿颗。

2017-2018年,汇顶科技深耕光学指纹市场建立先发优势。汇顶科技为IC设计企业领军企业,在触控芯片、电容指纹、光学指纹芯片领域均处于全球前三,2018年出货量5.9亿颗。2017年MWC,汇顶科技是最早推出光学指纹方案的企业之一,汇顶光学方案在抗强光干扰、低温环境、困难手指场景下表现出稳定的解锁率和解锁速度,是目前商用机型最多、累计出货量最大的屏下光学指纹方案。2019年3月,汇顶科技屏下光学指纹方案已用于华为、OPPO、vivo、小米、一加、荣耀、联想等主流品牌共26款机型。

高弹性业绩源于IC设计龙头轻资产属性。汇顶科技凸显轻资产属性,资产结构以流动资产为主,固定资产周转率23X,2018年资产负债率仅为23.16%,远低于电子行业水平。汇顶科技无长期或短期借款,2017、2018两年财务费用均为负数。2011-2018年间,汇顶科技净资产收益率(摊薄)为18%-72%,变化幅度较大,净利润浮动区间20%-45%也较大。在触控芯片、电容指纹驱动的前两轮成长中,汇顶科技净利润在2012/2016年展现出高弹性;2019年在光学指纹芯片驱动下,有望再次展现业绩高弹性。

走出技术舒适圈,从传感芯片走向IoT平台。汇顶科技围绕物理感知、信息处理、无线传输、数据安全四大领域,致力于提供完整的软硬件平台。2019年2月,汇顶科技正式推出在IoT领域的“Sensor+MCU+Security+Connectivity”综合平台,可应用于智慧家庭、智慧城市、智慧交通等物联网应用场景。

维持盈利预测,维持买入评级。维持2019/2020/2021年汇顶科技营业收入预测63/73/89亿元,归母净利润预测16.8/18.6/22.6亿元。当前市值对应2019/20PE29/26X,看好汇顶在光学指纹市场的开拓以及在3D人力识别、物联网IoT布局,维持买入评级。

投资案件

投资评级与估值

维持盈利预测,维持买入评级。基于以上假设,2019/2020/2021年公司营业收入预测为63/73/89亿元,归母净利润预测16.8/18.6/22.6亿元。当前市值对应2019/20PE29/26X,远低于A股IC设计公司PE平均估值56/43X,看好汇顶在光学指纹市场的开拓以及在3D人力识别、物联网IoT布局,维持买入评级。

关键假设点

1)电容指纹芯片:随着屏下指纹及FaceID等技术传统指纹方案的替代,假设2019-2021年,电容式指纹芯片出货量将下降,营收额分别为8.3/6.6/5.9亿元,毛利率维持45%。

2)光学指纹芯片:假设2019-2021年,汇顶光学指纹识别芯片出货量分别为120/180/250kk,营收额分别为48/58/72亿元,毛利率57%/55%/55%。3)触控芯片:假设2019-2021年有望维持市场份额,3C触控单价受竞争影响略降;随着OLED及车规级新产品推广,维持营收和毛利率水平。4)期间费用率:基于前述技术演进路径,预计未来三年公司研发费用将维持高位,财务费用可忽略,销售费用率维持8%。

有别于大众的认识

由于光学指纹新产品渗透率将快速上升,市场认为汇顶仅具有短期投资价值,但长期来看新产品难以预期。我们认为,汇顶科技在人机交互的优势将持续积累并拓展。首先,光学指纹识别芯片技术仍有改进空间,尚未演进至成熟期,同时LCD光学指纹技术仍待攻克。其次,消费电子终端3D人脸识别芯片及方案仍待攻克,汇顶科技有望于2018年推出3D人脸识别方案。第三,汇顶科技从人机交互芯片向物联网IoT平台方案拓展。

股价表现的催化剂

1)光学指纹芯片通过代际创新提振售价、出货量超预期。2)LCD屏幕指纹方案量产时点超预期。3)3D人脸识别方案推广超预期。4)车载、物联网等领域新产品提前进入批量应用。

核心假设风险

新产品降价幅度大于预期。

1.全面屏后时代,屏下指纹迎来市场爆发元年

2017Q4-2018Q4,全面屏外观趋势实现普及。2016年小米Mix发布,引发全面屏设计风潮,2017年5月以后,全面屏收到产业链高度关注,并迅速于2017H2量产。2018年全面屏设计普及,2018Q4全球5.7英寸屏幕以上智能手机占比达63%。

全面屏引发手机正面去指纹按键设计。全面屏设计意味着要减小指纹识别、前置摄像头等前置元件面积,主要包括采用小型化摄像头、升降式摄像头以及前置身份识别技术的更换。

屏下指纹、3DSensing人脸识别为全面屏趋势下最佳身份识别趋势。全面屏趋势下,光学/超声波屏下指纹识别、虹膜、2D/3D人脸识别、声纹识别等身份识别技术,均可替代前置电容指纹传感方案,用于手机终端且减少前置元器件的面积。从生物特征独特性角度,虹膜>指纹>3D人脸,均为较为安全的方案。除理论安全值外,消费电子模组是否具有推广性还需考虑人机交互便捷性、成本及技术成熟度。就成本及产品成熟度角度,光学指纹较超声波及3DSensing更具优势。

3D人脸识别仍以iPhone为推进绝对主力。面部识别为非接触式方案,理论上体验感更优秀。自2017年iPhoneX搭载FaceID功能后,3Dsensing人脸识别技术成为产业链竞争重点。2018Q3起,华为、小米、OPPO等品牌已陆续推出3D识别旗舰机型,年度销售规模上达百万部级别。2018Q4,3D人脸识别手机渗透率达14%,其中iPhone约85%以上,iPhone2019年新机量产亦为该渗透率提升主因。我们看好3D人脸技术及应用趋势,但目前成本仍较为高昂,在供给端仍有技术与产能瓶颈,普及进度将晚于光学指纹。

3D人脸识别仍以iPhone为推进绝对主力。面部识别为非接触式方案,理论上体验感更优秀。自2017年iPhoneX搭载FaceID功能后,3Dsensing人脸识别技术成为产业链竞争重点。2018Q3起,华为、小米、OPPO等品牌已陆续推出3D识别旗舰机型,年度销售规模上达百万部级别。2018Q4,3D人脸识别手机渗透率达14%,其中iPhone约85%以上,iPhone2019年新机量产亦为该渗透率提升主因。我们看好3D人脸技术及应用趋势,但目前成本仍较为高昂,在供给端仍有技术与产能瓶颈,普及进度将晚于光学指纹。

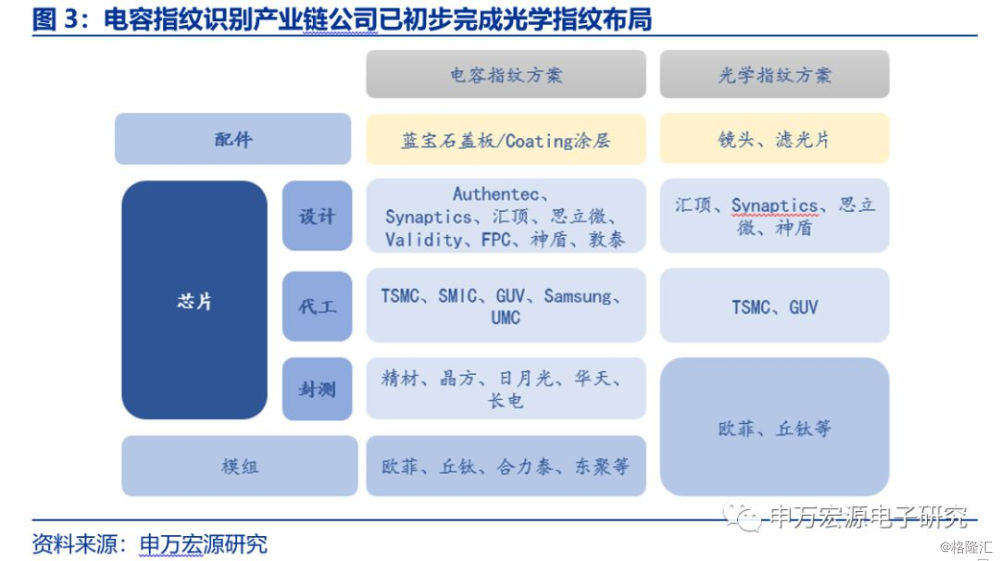

光学指纹方案供应商、模组商等产业链均已初步成熟。2017年3月MWC上,汇顶发布屏下指纹解决方案;2017年12月,新思发布ClearID;2018年初三星电子已经获得了屏下光学指纹识别专利。模组段,欧菲科技、丘钛等模组厂产品已实现量产。屏下光学指纹必须搭配OLED面板,短期内光学指纹的普及受限于OLED屏幕数量。目前,OLED手机屏幕主要由三星供应,京东方、天马、上海和辉等厂商也在布局,2018年OLED手机出货量已达4亿只,在智能手机中渗透率约30%。除三星以外,国内京东方、和辉光电、信利、国显光电、深天马、华星光电均在自建OLED面板产线。

2018Q4,屏下指纹手机渗透率环比翻一番,需求进入爆发期。2018年1月份,VIVO在CES2018发布VIVOX20PlusUD版首次搭载了光学指纹方案,标志着屏下光学指纹时代的开启。2018年,经过汇顶等芯片方案商的推动,以及配合全面屏手机的差异化设计,屏下指纹成为智能手机人机交互新趋势,推出VIVOX21、小米8探索版、MateRS保时捷、VIVONEX等均为旗舰试水机型。2018Q4,全球屏下指纹手机渗透率达6%,较前一季度翻一番,而同期中国智能手机市场屏下指纹渗透率已达12%。2018年10月,OPPOK1定价1599,成为全球首款光学指纹千元机。

2019年初,光学指纹已成为国产旗舰机标配。2019年初,已发布的小米9、iQOO、华为P30等国产旗舰机型均标配光学指纹,2019年光学指纹技术将进入全面普及阶段。’IHS预计2019年屏幕指纹出货量将增至1.8亿片,其中光学指纹为主;而Sigmaintell预计2019年全球光学屏下指纹的出货量将达2.8亿颗。

2.先发优势抢滩光学指纹市场

2.1从电容触控、指纹领军到光学指纹先锋

汇顶电容触控及电容指纹芯片出货量业内前二,指纹识别出货量全球第一。2017年,汇顶科技营收额36.8亿元,指纹识别芯片营收占比80%,电容触控芯片占比20%。汇顶科技在电容屏触控芯片厂商中出货量第二,月出货量逾10KK;2016年汇顶科技已经成为安卓指纹识别芯片市场上出货量仅次于FPC的厂商,月出货量约20KK;Sigmaintell数据显示,2018年汇顶高居全球指纹识别芯片出货量榜首。

消费电子客户群广泛。目前,汇顶科技产品和解决方案主要应用于华为、OPPO、vivo、小米、中兴、魅族、锤子、Amazon、Samsung、Nokia、Dell、HP、LG、ASUS、acer、TOSHIBA、Panasonic等国际国内知名品牌,覆盖低端至高端多系列产品,2018年,公司参与三星J系列机型供应,切入三星供应链。模组厂商也是公司重要客户,汇顶科技的模组厂客户涉及欧菲光、信利光电、凯尔光电、合力泰等。

携手多家手机品牌推广屏下光学指纹,且进入美国市场。2018H1,汇顶科技就已先后在vivoX21UD、华为MateRS保时捷设计、小米8探索版、vivoNEX旗舰版等高端旗舰机获得商用,2018年6月12日,vivoAI智慧旗舰手机NEX发布,汇顶科技为vivoNEX独家提供屏下光学指纹,且独家提供电容指纹方案,vivoNEX旗舰版所搭载的汇顶屏下光学指纹方案,采用全新光学设计,提供更高的指纹分辨率,指纹图像精度提升50%,解锁速度提升10%。并且成功打入美国市场:采用汇顶屏下光学指纹方案的一加6T通过了美国运营商的严苛验证,成为首款在美国销售的屏下光学指纹手机。

汇顶是目前全球商用机型最多、累计出货量最大的屏下光学指纹芯片供应商,先发优势明显。截止2019年3月,汇顶科技屏下光学指纹方案已广泛商用于华为、OPPO、vivo、小米、一加、荣耀、联想等主流品牌共26款机型。

2.2引领光学指纹、3D人脸识别技术创新

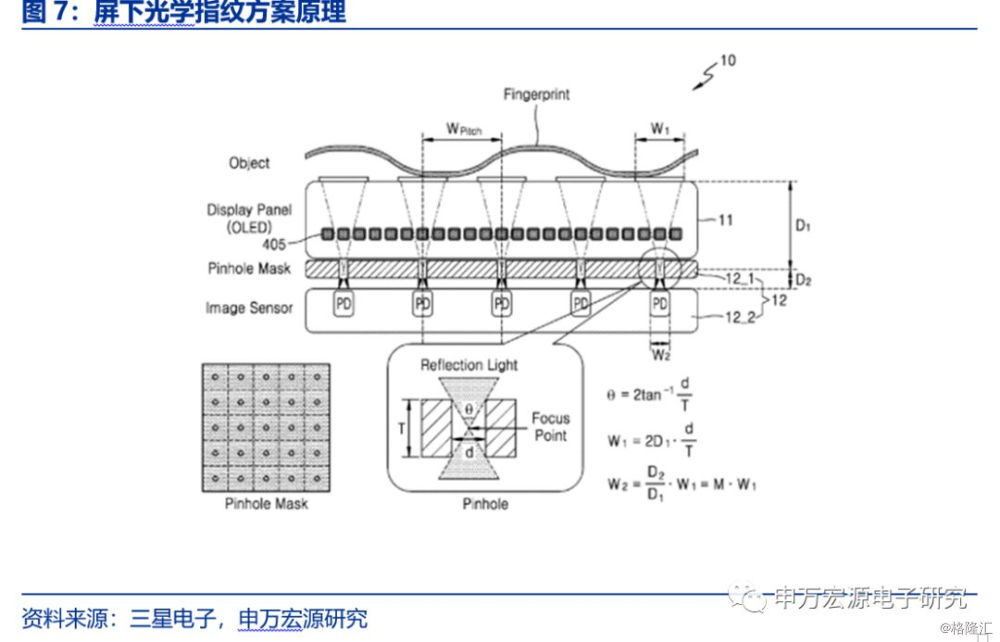

光学指纹方案性能出色,同时可解决全面屏空间设计难题。目前的光学指纹技术是将CMOS光线传感器直接放在OLED屏幕之下,过OLED发出近红外光,手指的纹路反射光线到指纹传感器形成指纹图像,通过与数据库进行对比分析,最终识别指纹。屏下光学指纹方案支持OLED显示屏、完美适配各种全面屏设计、体积小、功耗超低、更好的环境光(太阳光等)抗干扰、极端环境(温度和湿度等)下稳定性更出色等等,外观上完美解决一体化屏幕与指纹空间的技术矛盾。

2017-2018年,将光学指纹解锁速度已提升至0.3S。2013年以来,电容指纹识别方案解锁速度经历了从1S到0.2S的进化过程,目前光学指纹芯片解锁速度仍略低于电容指纹识别芯片。早期光学指纹识别配合显示效果已减少延时感,2018年9月发布的VIVOX23所搭载的第四代光电屏幕指纹识别技术识别率进一步提升,解锁速度快至0.35s。2019年2月,小米9搭载的光学指纹解锁速度0.28s,较小米8提升了25%。正常人的反应时间是0.15-0.4S,即汇顶科技光学指纹技术解锁水平已能充分满足使用。

光学屏下指纹技术有望从OLED拓展到LCD。由于LCD屏幕无法自发光,结合屏下指纹技术成本高,因此量产的光学屏下指纹识别的产品都采用的是OLED屏幕。2018年1月,敦泰光电发表并实机展示了aTOMonFluxID技术,全球首款能支持TFT-LCD与OLED面板的屏下指纹识别。2018年1月23日,JDI发布一种基于透明玻璃基板的指纹传感器技术,JDI新指纹识别传感器采用的是PixelEyes技术,将电容式触摸传感器嵌入到了LCD面板中。

首次披露3D人脸识别方案。2018年报中,汇顶科技首次披露将推出面向移动智能终端市场的领先的3D人脸识别完整解决方案,拓展自身产品线,打开长期成长空间。

汇顶科技维持高研发投入,已实现四项全球首创。汇顶科技以成为世界一流的创新科技公司为愿景,维持高比例研发投入,2018年研发支出为8.38亿元,研发开支占营业收入比重为22.53%。截止至2018年底,汇顶累计专利申请数量2799件;公司累计授权专利数量354件,其中国内授权专利数量243件,国外授权专利数量111件。汇顶科技是全球最早参与屏下光学指纹研发的公司之一,目前汇顶的屏下光学指纹已经申请、获得国际、国内专利500多项,在屏下光学指纹的技术积累方面处于行业领先地位。

3.从3C传感芯片走向IoT系统供应商

外延获取超低功耗基带技术,2018年初正式进军NB-IoT领域。汇顶科技的历史优势领域在于人机交互和传感领域,主推3C领域触控、指纹识别芯片,以及可穿戴心率检测、入耳监测等创新传感器产品。2018年2月,汇顶科技在2018世界移动通信大会上宣布正式进军NB-IoT领域,通过并购全球领先的半导体蜂窝IP提供商——德国CommSolid,整合其全球顶尖的超低功耗移动无线基带技术优势与汇顶科技位于美国加州的射频芯片设计及相关技术研发力量,加速公司在NB-IoT领域的战略布局,为全球客户提供差异化的蜂窝物联网系统级芯片(System-on-Chips)解决方案,合力开拓千亿规模NB-IoT市场。

走出技术舒适圈,从传感芯片走向IoT平台。经历三年在模拟和混合电路、光学传感、低功耗无线连接技术、算法等核心技术领域的探索与耕耘,2019年2月,汇顶科技正式推出在IoT领域的“Sensor+MCU+Security+Connectivity”综合平台。汇顶科技围绕物理感知、信息处理、无线传输、数据安全四大领域,致力于提供完整的软硬件平台,通过创造差异化价值帮助运营商、终端客户和开发者等获得商业成功。可应用于智慧家庭、智慧城市、智慧交通等物联网应用场景。

无线传输环节方案有低功耗蓝牙技术以及NB-IoT,两者随着可穿戴、物联网应用推广呈现高增态势。2017年6月,工信部发布《关于全面推进移动物联网(NB-IoT)建设发展的通知》,要求基础电信企业要加大NB-IoT网络部署力度,到2017年底实现40万个NB-IoT基站这个目标;到2020年,NB-IoT网络实现全国普遍覆盖和深度覆盖,基站规模达到150万个。据IDC数据,到2025年,全球物联网设备数量将超500亿,其中工业物联网设备数量占据主导。

4.财务特征及盈利预测

4.1凸显轻资产、业绩高弹性特征

IC设计龙头凸显轻资产属性。汇顶科技为IC设计企业领军企业,在触控芯片、电容指纹、光学指纹芯片领域均处于全球前三,2018年出货量5.9亿颗。汇顶科技凸显轻资产属性,总资产周转率0.8-2.4,主要由于资产结构以流动资产为主,尤其是理财产品为主,而固定资产周转率23X,远高于电子行业固定资产周转率水平。2011-2018年,汇顶科技资产负债率仅为9%-23%,杠杆率较低,负债主要为经营性流动负债。汇顶科技无长期或短期借款,2017、2018两年财务费用均为负数。

两轮新产品驱动净利润高成长。2011-2018年间,汇顶科技净资产收益率(摊薄)为18%-72%,变化幅度较大,净利润浮动区间20%-45%也较大。在触控芯片、电容指纹驱动的前两轮成长中,汇顶科技净利润在2012/2016年展现出高弹性;2019年在光学指纹芯片驱动下,有望再次展现业绩高弹性。

4.2凸显轻资产、业绩高弹性特征

关键假设:

1)电容指纹芯片:随着屏下指纹及FaceID等技术传统指纹方案的替代,假设2019-2021年,电容式指纹芯片出货量将下降,营收额分别为8.3/6.6/5.9亿元,毛利率维持45%。

2)光学指纹芯片:假设2019-2021年,汇顶光学指纹识别芯片出货量分别为120/180/250kk,营收额分别为48/58/72亿元,毛利率57%/55%/55%。

3)触控芯片:2018年,推出适用于全面屏的AMOLED触控产品,使触控芯片在高端AMOLEDon-cell触控市场的竞争力大幅度提升,18年新一代的触控芯片已进入了AMOLED全球主要供应商Samsung的供应链;2018年,车规级触控芯片在部分国内车厂实现了量产。假设2019-2021年有望维持市场份额,3C触控单价受竞争影响略降;随着OLED及车规级新产品推广,维持营收和毛利率水平。

4)期间费用率:基于前述技术演进路径,预计未来三年公司研发费用将维持高位,财务费用可忽略,销售费用率维持8%。

维持盈利预测,维持买入评级。基于以上假设,2019/2020/2021年公司营业收入预测为63/73/89亿元,归母净利润预测16.8/18.6/22.6亿元。当前市值对应2019/20PE29/26X,远低于A股IC设计公司PE平均估值56/43X,看好汇顶在光学指纹市场的开拓以及在3D人力识别、物联网IoT布局,维持买入评级。