下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:2.6港元

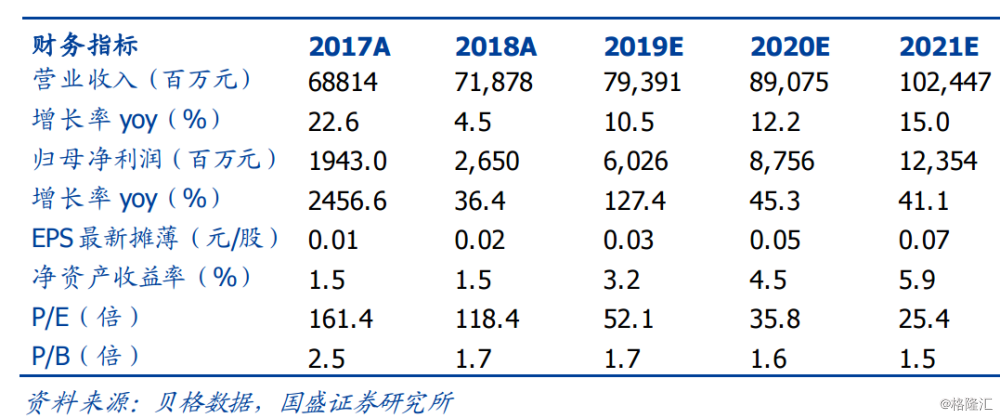

上调目标价至2.6港元,维持“买入”评级。4月3日,美韩率先宣布5G商用,4月10日日本批准运营商5G建设计划,预计2020年推出全面5G服务。海外5G的积极态度有望倒逼国内5G加速,近期5G发牌+集采开启落地预期增强,作为基础设施的建设者,公司有望率先受益。因为折旧摊销占营业收入的45%以上,为了避免折旧摊销的干扰,采用EV/EBITDA法估值。我们预测公司2019-2021年EBITDA分别为461亿/518亿/596亿,上调目标价至2.6港元/股,对应2019年EV/EBITDA为10。

宏站业务稳健增长,借助共享实现“低成本、高回报”。三大运营商既是股东又是大客户,市场过度担心公司的宏站业务存在压价风险。但是我们认为因为公司在手站址数超190万,且未来更多是用共享替代新建,因此只需很低的边际投入即可获得增量租金回报。随着4G扩容+5G建设导致租户数增加,我们预计2019-2021年公司宏站业务收入增速在8%以上,较2018年模拟口径增速略有增长。因为5G时代更多是采取共享满足需求,新建站址较少,因此该业务资本开支较低,对利润贡献较为明显。

新业务物联网、储能业务成亮点,成为业绩增长长期驱动力。公司的优势为遍布全国的站址资源,随着万物互联时代开启,智慧城市、车联网等应用场景加速推进,需要加挂摄像头、路侧单元、边缘计算服务器等广义智能终端,公司的宏站、灯杆等站址资源成为最佳承载。且因为公司有全国运维团队,相对于一般民企具有统筹优势。再看储能业务,因为目前电费基本都是穿透式的,未来如采用电费包干,公司采用梯次电池进行储能、削峰填谷、赚取峰谷价差,一方面实现节能减排,另一方面创造了新的利润增长点。

关注广电、电网侧的增量投资,基建王者有望率先受益。3月的CCBN2019明确宣布了广电将加速整合,有望统一投资平台、发力5G+4K建设。此前广电虽有700M的黄金低频段,但是因为缺牌照,在无线侧投资相对较少。5G时代有望入局,新添增量投资,有望和铁塔合作开展物联网等业务。国家电网宣布建设泛在电力物联网,也将加大无线侧的投资力度。作为通信基建先锋,广电和电网宣布加码5G,有望导致公司率先获益。

风险提示:5G进度不达预期,运营商压价风险。