下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王剑 陈俊良

来源:国信证券

摘要

问题来源

我们的报告源自投资者的一个问题:为什么银行的ROE这么高,PB却长期低于其他行业,而且长期破净?

低估值之谜:高折现率

我们分析认为,银行板块PB跟ROE长期不匹配,主要原因是高杠杆高风险经营,所以投资者给予了银行股更高的折现率。当前ROE虽然比较高,但低于折现率,导致其PB低于1。

此外,对中美两国银行股的估值以及ROE、ROA、权益乘数进行对比后,我们做出这样一个合理推断:如果未来银行中国的银行能够一边降杠杆、一边提高ROA,即便ROE不变甚至下滑,但PB中枢却有可能不下滑甚至修复到1x左右。

ROA与杠杆变化的历史回顾与展望

基于前述分析,我们认为银行板块PB中枢永久性上移有两种途径:一是直接提高ROE,二是ROE不变甚至小幅下降的情况下,ROA提升、杠杆下降。

通过对杜邦分解后各个指标的分析,我们认为:目前看起来,银行业ROA短期内在一些暂时性因素的影响下可能会有几个bp的上下波动,但要想大幅提升比较难;而杠杆方面,未来倒是不太可能大幅下降。综合ROA与杠杆,我们可以大致判断,未来三到五年银行板块ROE很难上行,也很难出现“杠杆下降、ROA提升”的现象。因此我们认为,板块估值中枢显著上移的概率不大。

当然,考虑到ROE决定估值中枢,而景气度的边际变化则导致了实际PB围绕中枢的上下波动,因此虽然当前时点银行板块估值中枢持久性显著上移的概率不大,但在行业景气度边际改善(不管是真实改善还是投资者预期改善)的情况下,银行板块仍然可能出现阶段性的投资机会,我们将紧密跟踪。

投资建议

考虑到2019年行业整体净息差增幅回落、资产质量面临一定下行压力,我们预计未来一年板块收益仍以赚取ROE为主。我们维持行业“超配”评级,在个股方面建议优先选择以大型企业为主要客群、基本面稳健、估值低的大型银行,和以中小微企业为主要服务对象、风控能力突出、估值相对合理的小型银行,推荐工商银行、农业银行+宁波银行、常熟银行的“哑铃型”组合。

风险提示

若经济因外部不利因素影响而失速,将对银行资产质量产生负面影响;数据计算过程中可能存在一些误差,但我们认为其对主要结论的影响不大。

正文

问题来源与主要结论

我们的报告源自投资者的一个问题:为什么银行的ROE这么高,PB却长期低于其他行业,而且长期破净?

我们后面的研究显示:

- 银行板块ROE居于各行业前列但PB居于后列,是因为行业高杠杆经营存在高风险,所以投资者给予其更高的折现率(更高的风险溢价),导致PB偏低;近年来折现率甚至高于ROE,因此破净。

- PB中枢永久性上移有两种途径:一是直接提高ROE,二是ROE不变甚至小幅下降的情况下,ROA提升、杠杆下降。中期来看,两种途径在未来三到五年都很难实现,因此我们认为板块估值中枢上移概率不大。

- 最后我们认为,未来有望引起板块估值修复的潜在催化剂主要有如下几点:宏观经济复苏;资管、证券化业务快速发展;混业经营放开;行业出清、供给减少。

低估值之谜:高折现率

DDM是理论上最好的估值方法,但对参数很敏感。虽然其实用性不强,但给我们提供了一种思考方式(PB只不过是方便用来进行横向估值对比的一个比值而已,本身没有什么经济学意义)。根据DDM模型:

P=D/(r-g)→P=BVPS*ROE*d/(r-g)→PB=ROE*d/(r-g)

再在上式代入g=ROE(1-d),即不考虑补充资本的情况下,利润增长来自利润留存,可得:

从数学上来讲,上述公式可以推出三个结论,但我们不关心数学上的推导,只在乎其经济学的含义:

- 一是其他条件相同的情况下,ROE越高的公司PB越高,很容易理解;

- 二是当PB>1时分红率越低(即成长空间越大)估值越高,而PB<1时提高分红率则有助于提升估值;

- 三是其他条件相同的情况下,当r高过ROE时,PB就会小于1,也就是公司给股东带来的回报率不及折现率时,就会破净。而且同样情况下,折现率高也会导致PB偏低。

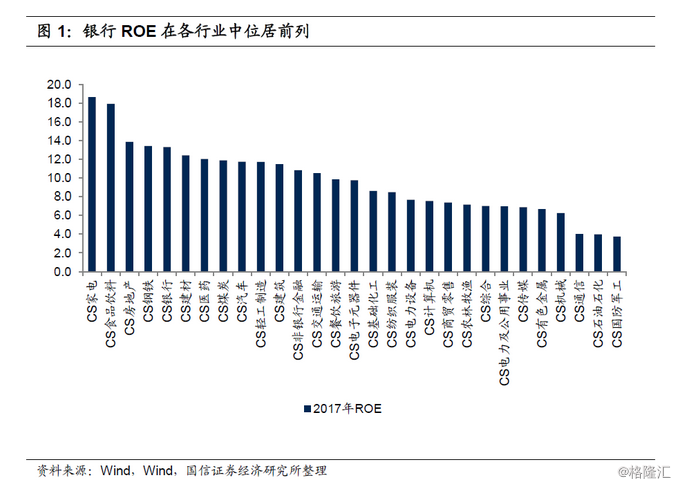

如前所述,银行的ROE在所有板块中位居前列,因此银行板块估值低不应该是ROE导致;由于银行板块整体破净,而其他板块很少破净,因此分红率对估值分化的影响不容易跨板块比较,我们暂时先不考虑。

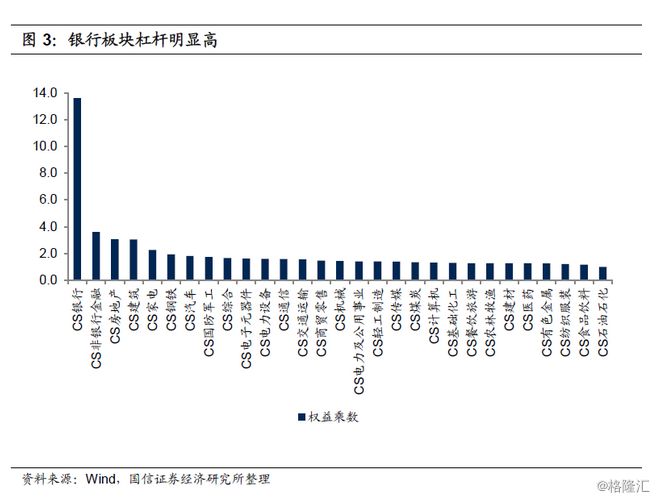

最后根据第三个推论,银行板块低估值且长期破净只能用高折现率解释。从杠杆水平来看,银行板块的杠杆显然是各板块中最高的,所以银行面临的风险很大。我国建国后迄今为止只出现过一家银行破产案例(海南发展银行),但我们观察其他国家,会发现银行业的风险是非常大的。以美国为例,其经常出现银行大规模破产的现象,连花旗银行这种巨无霸在金融危机期间都差点倒闭。由于银行属于高杠杆经营的行业,所以投资者对其要求更高的回报率作为风险补偿,也是合理的。

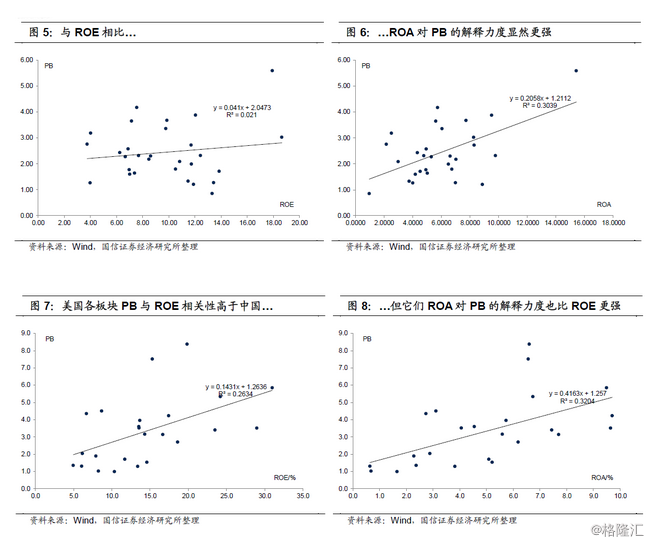

我们也可以换个角度进行验证。银行ROE很高,主要是通过加杠杆得到,虽然盈利能力强,但盈利质量差。考虑到ROE并未反映出企业真实的盈利能力,我们观察ROA(理论上ROIC是更合适的指标,但我们用ROA代替,是为了方便日后的分析。其实使用ROIC得到的结论跟ROA差不太多,这里不再赘述)。从ROA来看,银行板块的ROA是所有行业中最低的。

从PB vs ROE以及PB vs ROA来看,跨行业的比较,使用ROA明显更有解释力度。而且不光是中国这样,美国也是如此。

而且即便在2007年银行最风光的时候,其PB虽然远高于现在,但与当时的ROE也不匹配(ROE排名7/28,PB排名21/28)。2007年的时候,从PBvsROE以及PBvsROA来看,使用ROA也是更有解释力度。

所以我们认为:银行板块PB跟ROE长期不匹配,主要原因是其高杠杆高风险经营,所以投资者给予了更高的折现率。当前ROE虽然比较高,但低于折现率,导致其PB低于1。

对于银行股破净,市场上还有一种比较流行的观点,认为原因是银行真实净资产比账面净资产低,所以真实的PB是高于1的。这种解释的最大问题是难以验证所谓的真实不良率,因为我们观察美国的银行板块PB是长期高于1的,难道他们的银行账面不良就一直比我们的真实吗?此外,我们还观察到欧洲、日本的银行股估值也破净,我们就更难说全世界只有美国的银行不良率是真实的。我们认为核心原因在于美国银行业的杠杆较低——虽然其ROE低于中国(2017年美国上市银行平均9.5%vs中国15.0%),但ROA比中国高(美国平均1.02%vs中国0.93%),权益乘数比中国低很多(美国平均9xvs中国17x)。而且相比之下,日本和欧洲银行业的权益乘数也很高。

考虑到上面中美比较这一点,我们可以做出这样一个推断:如果未来银行中国的银行能够一边降杠杆、一边提高ROA,即便ROE不变甚至下滑,但PB中枢却有可能不下滑甚至修复到1x左右。实际上,ROA上升与杠杆下降,本质上是行业竞争格局优化,意味着行业粗放式发展的结束和高质量(即低风险)发展的到来,所以估值修复也是自然而然的事情。也可以换个角度理解,就是虽然行业盈利能力下降,但盈利中潜在的风险下降更快,估值就会有所修复。在金融供给侧改革的大主题下,我们隐约看到一丝希望。

ROA与杠杆变化的历史回顾与展望

延续上述分析,估值中枢提升主要有两种方法:一是提高ROE,二是ROE不变甚至小幅下降,但杠杆下降、ROA提升。接下来我们思考这样两个问题:一是中期来看(比如说三到五年)银行板块的ROE会不会大幅提升,从而带来估值的上升?二是会不会出现杠杆下降、ROA提升的情形,从而带来板块估值中枢上移?

在分析未来之前,我们先回顾历史,获得一些有益的见解。接下来使用的样本是24家能追溯到足够历史数据的A股上市银行,样本区间从2007年开始(再早的话更多大行净资产为负值,剔除后样本资产代表性会显著下降)。

ROE历史数据回顾

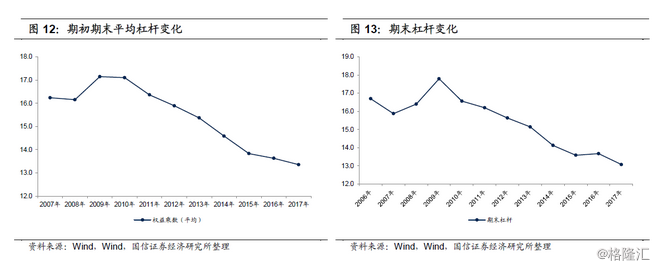

先看ROE。ROE的变化非常明显,2011年是历史高点,之前一路上升,之后一路下降。

再看杠杆。2009年杠杆短暂上升(降息时价跌量升,所以资产扩张非常快,杠杆上升),之后是一路下降的。2006年之前很多股份行杠杆都超过30倍,现在看起来实在是非常吓人,之后银行的杠杆逐渐降了下来,尤其是2012年推出新的资本管理办法之后,银行杠杆逐步降低。

最后看ROA。ROA走势跟ROE差不多,只是2009年受降息影响略有下降,以及ROA在2011-2013年维持稳定,所以顶峰是2011-2013年而不是单一年份。此外,杠杆从2011年开始一路下降,ROA居然也同步下降,说明银行业真的是不景气。接下来我们详细拆解ROA,看一下银行业为什么这么惨?

ROA历史数据回顾

首先我们简单看一下为什么2007-2011年ROA能够上升。其中的原因比较杂乱,但大体看起来主要是三点:一是手续费净收入的增加,主要是银行积极开拓各种业务,比如银行卡、结算清算及现金管理、投资银行等业务;二是业务及管理费/平均资产下降,也就是管理效率有所提高;三是资产减值损失在2007-2008年比较多,后来有较大幅度的下降,对提高ROA也有帮助。这段时间因为降息导致的净息差下降对ROA有不利影响,但没有阻碍ROA趋势的改善。

2011-2013年各项指标变化不大,ROA水平也保持不变。

2013年以来,银行业ROA逐渐下降,原因很简单:经济下行导致资产减值损失/平均资产增加;而为了应对经济下行,央行货币宽松导致银行净息差大幅收窄,雪上加霜。这期间银行通过紧衣缩食压降成本来维持盈利,但效果有限。

未来展望

我们接下来展望未来三到五年行业ROE的变化趋势,以及分析行业是否会出现“ROA上升、杠杆下降”的现象。

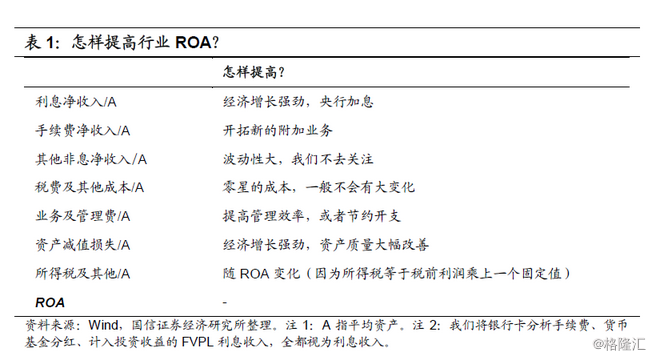

首先看ROA。有了前面的分析,我们现在可以更好地对行业ROA进行分析。以后银行想要提高ROA,有什么方法呢?

- 首先是提高利息净收入/平均资产,需要依靠加息,或者大幅度的市场利率上行。但是随着经济发展,生产率提升速度必然下降,利率长期大趋势是向下的,因此市场利率大幅上升的概率较低;

- 其次是提高手续费净收入/平均资产,需要开拓新的业务。从国外经验来看,比较行得通的是大力发展资产管理业务,或者大量从事资产证券化业务赚取手续费,或者在混业经营放开的背景下从事投资银行业务,中期看来前者可能性更大;

- 三是降低业务及管理费/平均资产,可以从两方面入手:一是节约开支,但空间是有限;二是提高管理效率,但希望渺茫。因为未来的大趋势是加大科技投入,这一指标增大的概率可能比下降的概率还要大,因为靠投资拉动经济的时代已经一去不返,以后资本会越来越不值钱,但知识、技术及人力资源越来越值钱。所以我们看美国的银行,他们的成本收入比远远高于我国。

- 四是降低资产减值损失/平均资产,这一点要看宏观经济变化,从近几年数据来看,即便如2016-2017年宏观经济好转,银行的资产质量也只是有所改善,并没有大幅好转。所以展望未来几年,这一指标出现大幅改善的几率比较低。

目前看起来,我们认为银行业的ROA短期内在一些暂时性因素的影响下可能会有几个bp的上下波动,但要想大幅提升比较难。

而杠杆方面,未来倒是不太可能大幅下降。从几家披露资本规划数据的银行来看,目前资本基本可以满足相关要求。考虑到我国银行普遍有做大规模的冲动,在资本达标之后,估计进一步降杠杆的动力不会很大。

综合ROA与杠杆,我们可以大致判断,未来三到五年银行板块ROE很难上行,也很难出现“杠杆下降、ROA提升”的现象。因此我们认为,板块估值中枢显著上移的概率不大。

综上,我们可以总结一些可能会引起行业估值变动的大催化剂,我们暂时能想到的是如下几个:

- 一是宏观经济复苏,将从净息差和资产质量两方面引起ROA和ROE提升,从而带来估值修复。这是平时大家关注最多的因素。甚至在复苏的背景下,投资者因情绪乐观,风险溢价下行,直接驱动了估值回升;

- 二是资管业务、证券化业务或者是混业方面放开,给银行带来较多的手续费收入(证券化业务也可能带来较多的转让价差收益),从而提高ROA和ROE;

- 三是行业加速出清、供给减少,从而带来净息差和资产质量的改善(前期可能伴随阵痛),对提升板块估值有益。比如进行金融供给侧改革,将经营不好的银行出清(最为可能的方式是兼并重组)。

最后,我们在之前的一篇专题报告《为何我们看多银行股:基于行业景气度与估值的分析》中指出,ROE作为影响PB的最核心变量,基本上决定了估值中枢;而景气度的边际变化则导致了实际PB围绕中枢的上下波动。”因此我们认为,虽然当前时点银行板块估值中枢持久性显著上移的概率不大,但在行业景气度边际改善(不管是真实改善还是投资者预期改善)的情况下,银行板块仍然可能出现阶段性的投资机会,我们将紧密跟踪。

投资建议

考虑到2019年行业整体净息差增幅回落、资产质量面临一定下行压力,我们预计未来一年板块收益仍以赚取ROE为主。我们维持行业“超配”评级,在个股方面建议优先选择以大型企业为主要客群、基本面稳健、估值低的大型银行,和以中小微企业为主要服务对象、风控能力突出、估值相对合理的小型银行,推荐工商银行、农业银行、宁波银行、常熟银行的“哑铃型”组合。

风险提示

目前宏观经济仍存在一定的不确定性,若经济因外部不利因素影响而失速下行,将对银行资产质量产生较大影响。

我们在对数据分析的过程中,部分数据比如PB等的计算是基于某一特定时点的收盘价计算。时间变化之后可能会对计算结果产生一定影响,比如PB-ROE回归的R方可能随着时间的变化而产生小幅变化,但我们认为这些变化对结论影响不大。