下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、一周市场表现回顾

本文发于君茂资本微信公众号,阅读更多精彩内容,可通过手机微信搜索“君茂资本”并加关注。

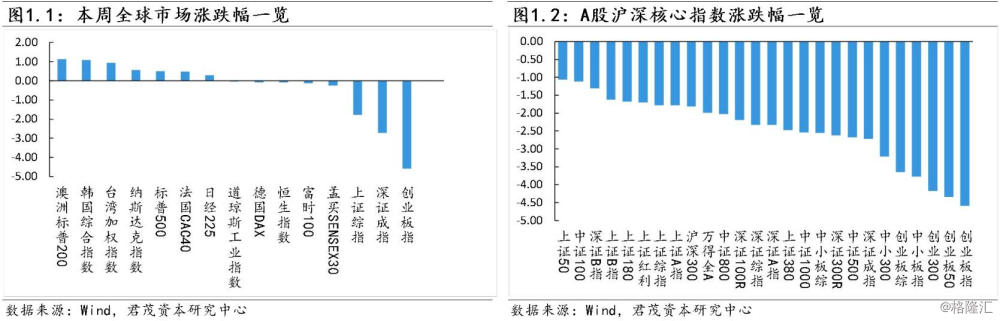

本周全球主要资本市场普遍上涨,标普500指数站上2900点,距其历史最高收盘纪录差距已不到1%。市场担忧仍集中在国际贸易纠纷可能使全球经济增长受到阻碍,本周欧美之间贸易纠纷再起。国际货币基金组织(IMF)在周二早间就下调了全球经济增长预期,预计2019年全球经济将增长3.3%,为金融危机以来新低,1月份时预计增长3.5%。值得注意的是,IMF同时上调了中国19年的经济增速预测。

JP摩根大通以强劲财报拉开了美股财报季的帷幕。该公司表示,“加息的影响”以及固定收益交易营收攀升,推动其业绩增长。富国银行(WFC)同样宣布业绩超出预期,其消费者信贷部门表现积极,但其CFO对业绩的展望较为保守。

在此之前投资者普遍预计本财季企业处境将会艰难,据FactSet机构预计,第一财季美股上市公司盈利将下降4.2%。两家银行业巨头的财报为美国经济及银行业的健康状况提供一些判断依据,一定程度上缓解了市场的担忧。

此外,美国劳工部周四报告称,截至4月6日当周美国首次申请失业救济人数为19.6万人,为1969年来最低水平。截至3月30日当周的持续领取失业救济人数为171.3万,预期173.5万。市场分析认为,美国上周初申请失业金人数连续四周下跌,录得1969年以来最低水平,表明劳动力市场表现持续强劲,可能改变市场对经济出现下滑的预期。

美国方面,美国3月CPI同比升1.9%,预期1.8%,前值1.5%;核心CPI同比升2%,预期2.1%,前值2.1%;季调后CPI环比升0.4%,预期0.3%,前值0.2%。而今年3月的美联储会议释放了比前次会议更强烈的鸽派信号,会后声明不但明确计划今年9月末停止缩减资产负债表规模(缩表),而且多数联储官员预计的今年加息次数由上次预期的两次降至零。

贸易战方面,欧盟和英国同意将英国脱欧延期至10月31日,敦促英国不要浪费脱欧的额外时间,欧盟将于6月份审查脱欧进程,10月31日并不一定就是最后的脱欧期限,欧盟各位领导人的决定汇成了这一弹性的延期结果,希望英国到10月底能在脱欧问题上达成最终立场。受此影响,欧洲银行股、旅游股和航空股带动了整体大盘的上涨,风险偏好回暖。

国内市场,宏观方面,中国一季度数据全面超预期,经济向好趋势明显。周五,海关总署发布数据显示,中国3月出口(以美元计)同比增14.2%,预期增6.5%,前值降20.7%;进口降7.6%,预期增0.2%,前值降5.2%。按人民币计算,出口同比大幅增长21.3%,进口同比下降1.8%。其中,3月份贸易顺差326.40亿美元,创同期历史新高。此前抢出口的透支效应将逐步边际改善。

金融数据方面,周五,央行公布数据显示,中国3月M2同比增长8.6%,预期8.2%,前值8%,增速创2018年3月份以来新高。中国3月人民币贷款增加1.69万亿元,预期1.25万亿元,前值8858亿元。中国3月社会融资规模增量为2.86万亿元,预期1.85万亿元,前值7030亿元。宽货币的政策开始传导到宽信用,信用扩张持续。其中,新增贷款方面,受财政部地方专项债逆周期密集发行的影响,以及银行加大对小微企业贷款投放的力度,对公贷款比例有望较上月继续抬升,有助于贷款结构的改善。与此同时,3月房市较为活跃,环比有所修复,因此料将同时带动居民中长期贷款的上升。

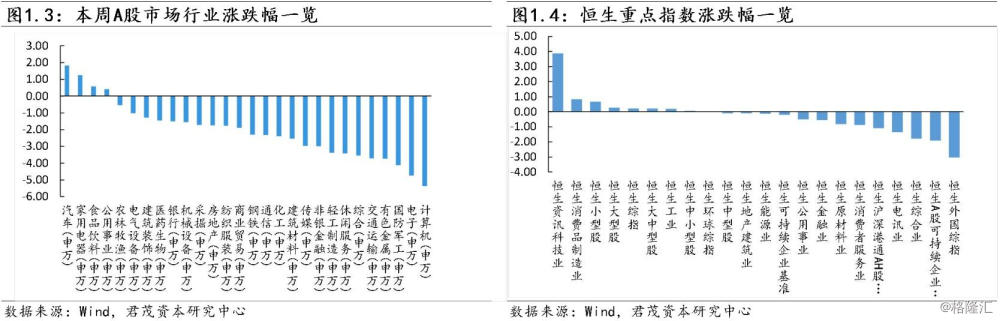

市场方面,本周A股有一定的调整,主要是今年以来市场快速上涨,尤其是上周市场结束了持续近一个月的休整行情,突破前期的休整平台快速拉升,市场的快速上涨消耗了大量的做多力量,本周市场重新开始进入休整状态。

君茂资本认为,宏观经济数据的持续超预期,有利于市场风险偏好持续保持较高的水平。前期市场的上涨更多的是估值方面的修复,而未来业绩层面的验证将变得较为关键,宏观数据的持续超预期无疑给市场带来了信心。虽然今年以来市场快速上涨,估值层面的修复已经基本达到历史均值附近,但是就个股来说,仍有较多性价比较高的标的没有被市场充分认识。宏观数据的持续转暖为股票市场提供了一个较为稳定的大环境,业绩因素对未来个股的表现变得更加重要,所以未来的策略更应该重个股,轻大盘。

二、估值和资金流向

(一)指数和行业估值

市盈率:上证50指市盈率为10.31,较上周下降0.16;沪深300指市盈率为13.05,较上周下降0.26;中小板指市盈率为45.52,较上周下降1.27;创业板综市盈率为120.94,较上周下降4.06。

市净率:上证50指市净率为1.26,较上周下降0.02;沪深300指市净率为1.55,较上周下降0.03;中小板指市净率为2.91,较上周下降0.07;创业板综市净率为3.83,较上周下降0.15。

市场估值:全部A股整体市盈率为18.05,较上周下降0.38,全部A股整体市净率为1.82,较上周下降0.04。恒生指数市盈率为11.20,较上周持平,恒生指数市净率为1.23,较上周持平。

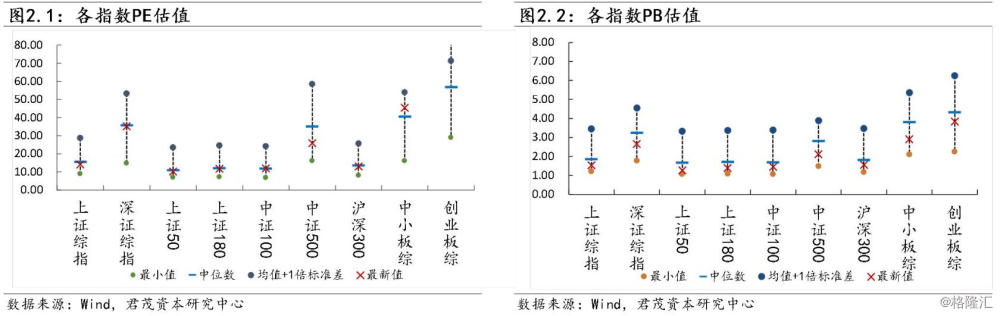

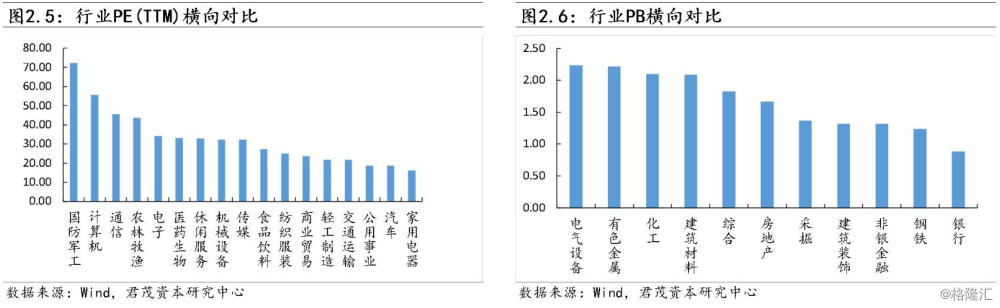

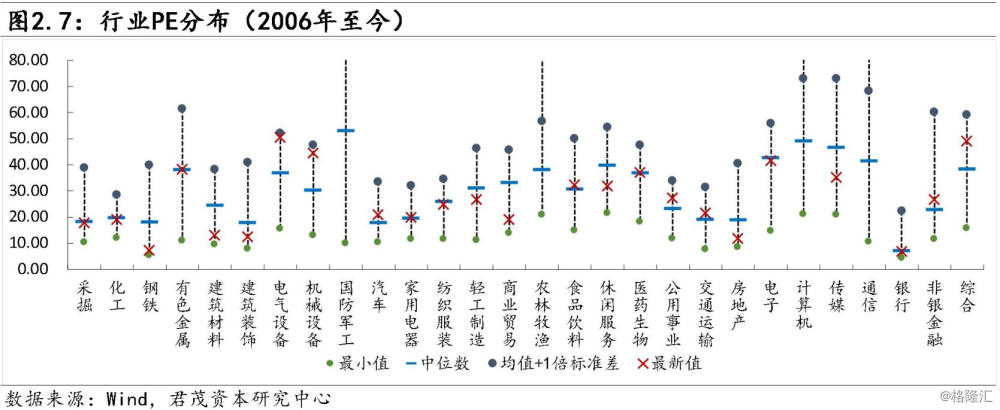

市盈率:横向来看,各行业估值排名基本与上期一致。当前估值最低的行业为家用电器15.92x,其次为汽车18.39x、公用事业18.42x、交通运输21.59x,估值较高的行业为国防军工72.16x、计算机55.48x、通信45.40x;纵向来看,同历史中位数相比,目前传媒、轻工制造、商业贸易、公用事业四个行业相对低估,最新值/中位数分别为68%、69%、70%、79%。交叉来看,公用事业的估值处于低位。

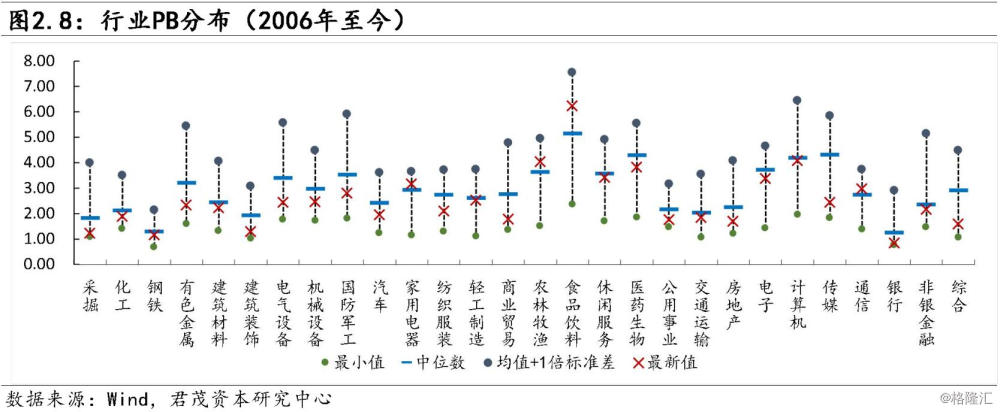

市净率:横向来看,当前银行、钢铁、非银金融、建筑装饰、采掘五个行业估值较低,分别为0.88x、1.23x、1.31x、1.31x、1.36x,电气设备、有色、化工三个行业估值最高,分别为2.23x、2.21x、2.09x;纵向来看,同历史中位数相比,目前非银金融、综合、电气设备三个行业处于低估状态,PB最新值/中位数分别为55%、62%、65%。交叉来看,非银金融的估值处于低位。

(二)资金流向

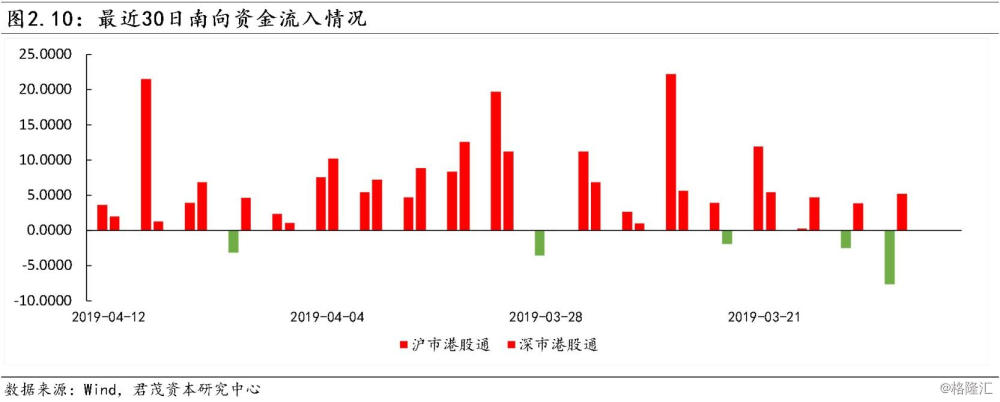

2019年以来,北上资金持续净流入。2月份,北上资金净流入规模达606.88亿元,创历史单月最高纪录。随着市场估值的回升,外资流入的节奏有所放缓。本周,北上资金转为净流出129.01亿元,南向资金累计净流入44.11亿元。

个股层面,根据十大成交活跃个股的资金流向情况统计来看,北向交易方面,资金主要流入金融(中国平安、招商银行)、家电(格力电器)、医药(云南白药)等,此外分众传媒、上汽集团、苏宁易购、中国国旅等也有一定量的资金净流入。资金流出主要是五粮液、美的集团、海康威视、贵州茅台、伊利股份、海螺水泥、恒瑞医药等。南向交易方面,南下资金主要流入万洲国际、腾讯控股、金融(中国太保、工商银行、中国银行、中国太平、新华保险、融信中国、招商银行),此外中国建材等也有一定量的资金净流入。资金流出主要是吉利汽车、中国平安、融创中国、中国人寿等。

三、热点事件

本节部分内容选自中国证券网

(一)MSCI推迟两中国指数转换,A股纳入因子提升节奏不受影响,5月前后外资有望再放量

北京时间4月13日凌晨,全球最大指数公司明晟公司(MSCI)宣布推迟两类中国指数之间的转换。MSCI将于11月26日收盘时,将MSCI全中国指数转换成为MSCI中国全股票指数,原定转换时间是6月1日。

MSCI表示,推迟转换时间是“根据市场参与者的反馈,旨在提供更多的实施时间”。此次推迟转换,不影响MSCI提升A股纳入因子的实施节奏。业内人士认为,这一消息对A股影响有限,近期A股市场的多项变化均表现正面,随着进一步国际化,A股市场发展可期。

新旧指数的差别有哪些

业内人士表示,新旧指数最大的差别即为选取范围不一样。新指数更加国际化,更利于进一步增加A股在MSCI新兴市场的权重。

根据MSCI此前发布的“将MSCI全中国指数转换为MSCI中国全股票指数”征求意见稿,MSCI全中国指数旨在通过整合各种互补的中国指数,更广泛地代表全球中国投资机会。目前,该指数涵盖了所有上市的中国股票类别。

而MSCI中国全股票指数是基于一个整合的中国股票世界构建的。虽然其目标是代表所有中国上市股票类别,但其同样受益于一种单一的方法,完全符合MSCI全球可投资市场指数框架。

MSCI认为,这种转换有几大优势,一方面,可以将两种指标方法与相似目标结合;另一方面,选择了完全受GIMI(可投资市场指数)框架控制的方法;再者,停止使用基于多种方法的指数(这与未来MSCI可能进一步纳入A股并不相符)。

为何推迟指数转换时间

MSCI在声明中表示,“在征求市场参与方的意见反馈之后,为了提供额外的实施时间”,因此决定推迟两个指数的转换时间。不过MSCI方面表示,此次推迟转换,不影响MSCI提升A股纳入因子的实施节奏。

根据公告,作为过渡的一部分,13个MSCI中国相关指数将于2019年11月27日起停牌,其中包括:

MSCI全中国指数

(MSCI All China Index)

MSCI全中国IMI指数

(MSCI All China Large Cap Index)

MSCI中国大盘股指数

(MSCI All China Large Cap Index)

MSCI中国中型股指数

(MSCI All China Mid Cap Index)

MSCI全中国SMID Cap指数

(MSCI All China SMID Cap Index)

MSCI全中国小型股指数

(MSCI All China Small Cap Index)

MSCI全中国消费者需求指数

(MSCI All China Consumer Demand Index)

微投基金董事长李升东表示,海外MSCI跟踪基金调仓频率低,通常是以季度或半年时间为周期进行调仓,因此实际操作需要更多时间,推到第四季度符合常理。

另有分析人士表示,MSCI方面或对此事较为谨慎,通过长时间准备未来会让转型更深入、更完善,而且推迟几个月的时间,应该不会对市场造成太大影响。

入摩对A股影响几何

MSCI是美国著名的指数编制公司——摩根士丹利资本国际公司(又名“明晟公司”)。MSCI指数是全球投资组合经理中最多采用的投资标的。

2017年6月,A股四次闯关MSCI终获“准入证”。按照方案约定,A 股纳入方案将分为两步走:

2018年6月1日,A股按2.5%的比例正式纳入MSCI新兴市场指数;8月31日,该比例提高至 5%。2018年9月25日,MSCI宣布,建议将中国大盘A股的纳入因子从5%增加到20%。

2018年以来,MSCI持续提升A股纳入因子:

2018年5月15日,MSCI公布了半年度指数成分股调整结果,234只A股被纳入MSCI指数体系,纳入因子为2.5%,2018年6月1日起生效。

2018年9月,MSCI纳入因子比例提升至5%。

2019年3月1日,MSCI宣布增加中国A股在MSCI指数中的权重,并通过三步把中国A股的纳入因子从5%增加至20%。纳入因子的提升将分成以下三步进行:

第一步:2019年5月,MSCI将把中国大盘A股的纳入因子由5%提升至10%,同时将创业板大盘A股以10%的纳入因子纳入到MSCI指数体系中。

第二步:2019年8月,MSCI将把中国大盘A股的纳入因子由10%提升至15%。

第三步:2019年11月,MSCI将最终把中国大盘A股的纳入因子由15%提升至20%,同时将中国中盘A股(包括潜在创业板指标的)以20%的纳入因子纳入MSCI指数体系。

完成三步实施后,MSCI新兴市场指数的预计成分股中将有253只中国大盘A股和168只中国中盘A股(包括27只创业板股票),将进一步增加A股占MSCI新兴市场指数权重至3.3%。

外资有望在5月前后再放量

每一次纳入因子的提升,都意味着A股增量资金的水涨船高。Wind数据统计显示,去年以来,北向资金入场的步伐持续加速。尤其市场在下调之际,陆股通净流入金额显著放大。

不过,近期北向资金流入速度出现放缓迹象。对此,招商证券首席策略分析师张夏表示:参考去年A股纳入MSCI的情况,并考虑到5月末MSCI提高A股纳入比例及6月A股纳入富时罗素指数的进程安排,外资有望在5月前后再放量。

国信证券首席策略分析师燕翔预计,若MSCI将A股的纳入因子从5%提升至20%,对A股市场带来的增量资金约为490.3亿美元(约3299.8亿元人民币),其中,2019年5月和2019年8月带来的增量资金分别为244.3亿美元(约1644.0亿元人民币)和246.0亿美元(约1655.8亿元人民币)。

国盛证券分析师张启尧表示,受美期限利差倒挂和外围波动走高冲击,陆股通一度出现超百亿外资出逃,相关白马消费板块遭受重挫。其实不用担心,外资很快会回来。随着5月MSCI年内第一次扩容临近,外资布局窗口将再度开启。大盘虽然在空间和弹性上相对1-2月较弱,但叠加年报披露,消费板块仍有望迎来业绩和资金的共振。

结合近期发布经济数据来看,星石投资认为,货币供需均出现超预期改善,信用底已经确立,业绩底和经济底可期,短期休整后的股市或将继续选择向上。

周一开盘A股是否会受到消息影响?微投基金董事长李升东表示,影响应该很小,近期A股市场的多项变化均表现正面,随着进一步国际化,A股市场发展可期。

另有分析人士透露,即便该消息对纳入MSCI的公司有短期影响,但一季度中国经济数据向好,影响有限。