下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证王涵

来源:王涵论宏观

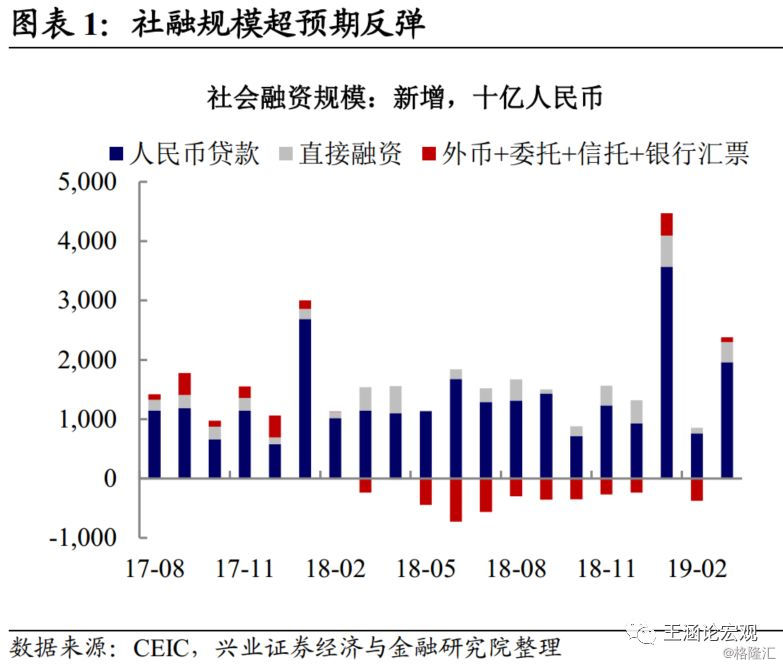

事件:央行公布3月货币金融数据,其中人民币贷款新增1.69万亿,社融新增2.86万亿,高于市场预期。我们认为:

社融大超预期,说明宽信用延续且力度较强。3月新增社融大超预期,社融增速从10.1%反弹至10.7%。其中,人民币贷款明显增长,成为主要拉动。债券融资推动直接融资反弹,而非标对社融的贡献也由负转正。

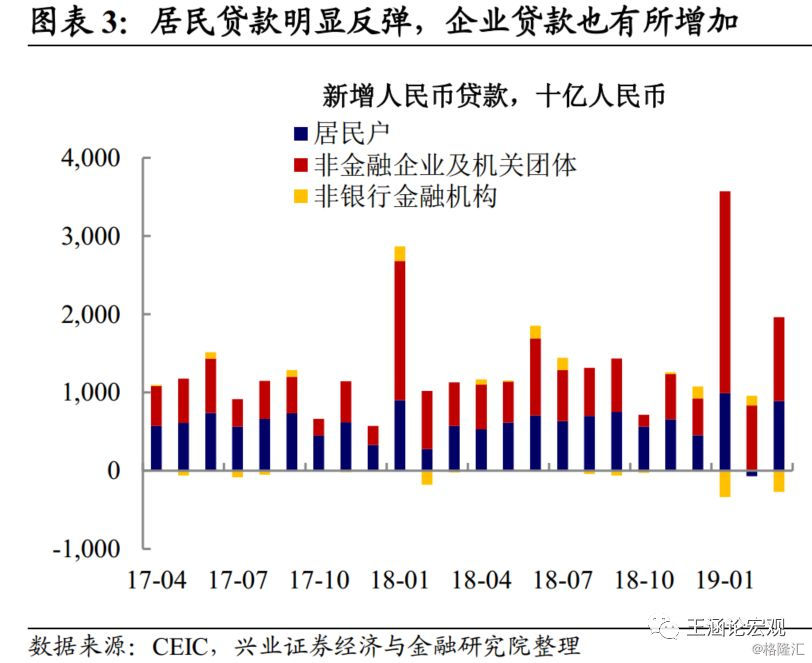

居民贷款由负转正明显反弹,企业贷款也有所增加。3月份新增贷款明显强于季节性,高于市场预期。

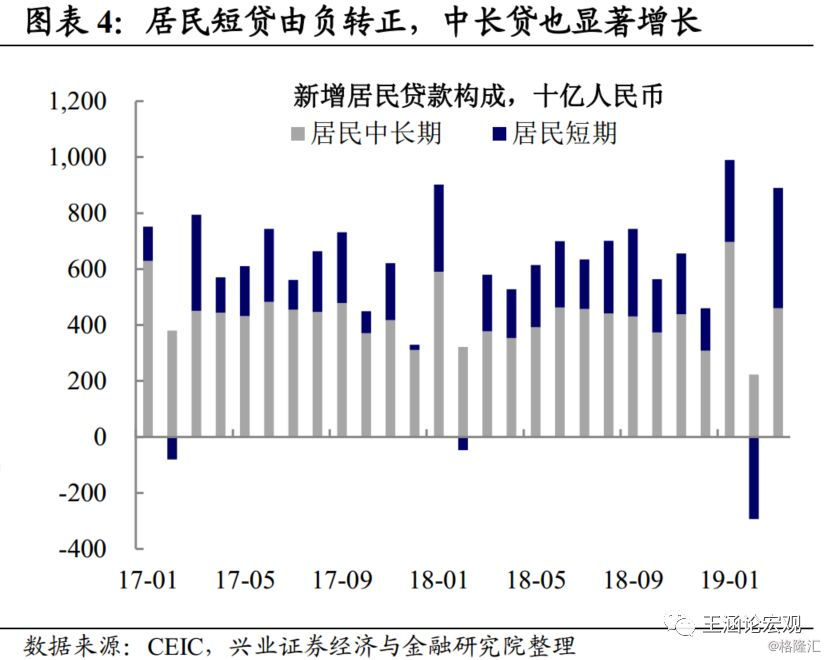

居民:短贷和中长贷偏强,或与地产回暖有关。新增居民贷款8908亿元,较2月的负增长明显回升,且短期贷款和中长期贷款均较强,这可能与一二线城市地产回暖有关。

企业:中长贷占比仍较高,宽信用支持进一步体现。新增企业贷款上升至1.07万亿,说明宽信用对企业融资的支持在进一步体现。其中短贷和中长贷均有所增长,中长贷占比虽小幅下滑,但仍然超过60%;而企业票据融资则有所降低,这可能与此前银行票据套利受到关注有关。

银行承兑汇票及信托融资推动表外融资小幅增长。3月表外融资由负转正,其中,3月新增委托贷款减幅扩大至1070亿元、新增信托贷款转正至528亿元,新增银行承兑汇票则从大幅减少转为增加1366亿元。1-3月银行开票的波动或与季节性因素有关,整体看,1季度银行开票较去年4季度明显增长,也强于去年同期。今年表外融资增长相较于去年中枢可能明显抬升。

宽信用延续,金融条件持续改善将助力经济阶段性企稳。社融走强的背后,是宽信用政策的推动,“两会”仍强调对民企、小微企业的融资支持,这将助力经济阶段性企稳。3月份PMI大企业分项有所回落,而中、小企业分项明显回升,也体现了宽信用的效果。往后看,今年社融增速也大概率持续回升,金融条件的改善将持续存在。

而需要注意的是,当前中国债务率已偏高,政府工作报告中指出M2和社融增速要跟名义GDP相适应,高债务率将对债务增长形成软约束。在此背景下,本轮宽信用需要股权融资发挥更大的作用,资本市场重要性将进一步上升。

风险提示:中美贸易战风险;国内外经济、政策形势超预期变化。