下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中山证券首席经济学家李湛

来源:湛述宏观

1.投资增速创四年新高,但前瞻数据下滑明显

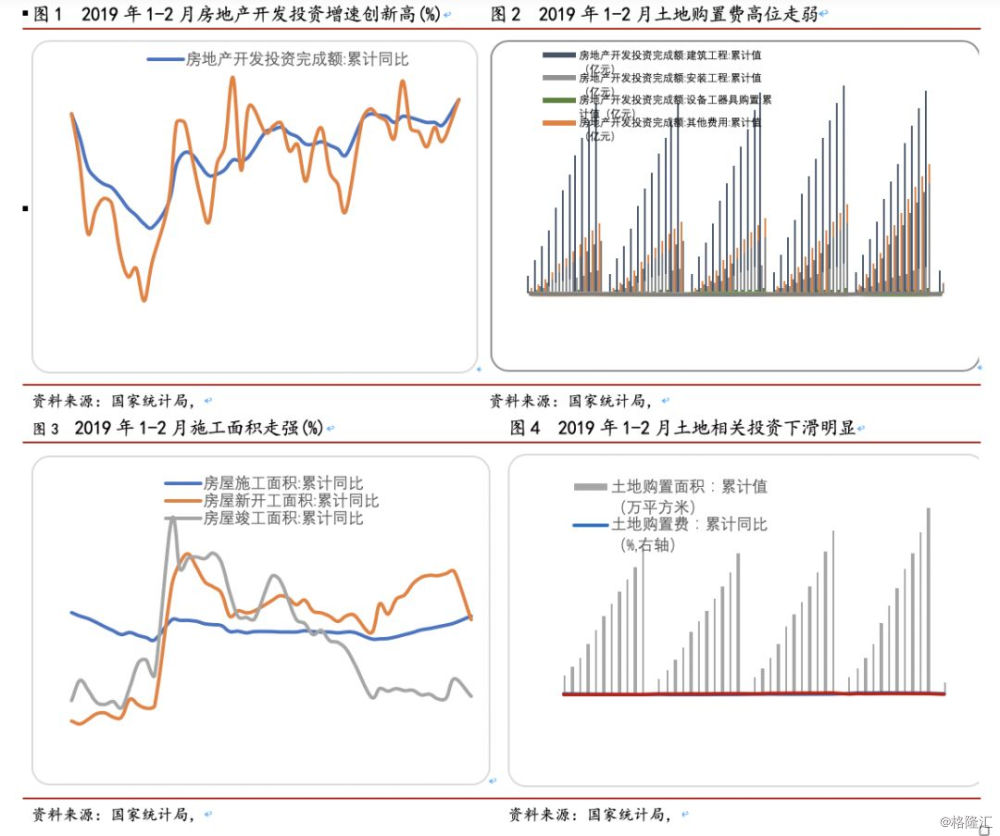

房企抢跑业绩加快施工,助推投资增速超预期。从投资总量上看,房地产开发投资增速仍保持较高位置,2019年1-2月房地产开发投资完成额同比增长11.6%,增速创4年新高,增速比2018年全年提高2.1pct,如图1所示。房地产投资超预期增长的原因,一方面是2017年全国土地成交价款爆发式增长(同比49.4%),2017年新获土地去大多在2018年-2019年上半年进入开发阶段,推高开发投资费用;另一方面,行业下行周期,销售回款压力和业绩压力推动房企提高周转效率,加快新开工和施工。

从投资开支具体项目看,房产投资增长的动力主要来自建筑工程投资和设备工器具购置投资的增长,投资开支项目中占比最大(63%)的建筑工程增速由负转正(1-2月同比增长9.4%,2018年全年同比增速-2.3%),拉动房地产投资增速。而安装工程同比负增长、土地购置增速持续下滑,未来地产投资高速增长动力匮乏,如图2所示。建筑工程和设备工器具购置走强,土地购置走弱,安装工程大幅下滑,说明房企正在抢施工,开发前期土地储备,提高存货周转率,放慢拿地节奏。

分地产开发面积看,房企新开工面积增速放缓,施工面积走强,竣工面积暂弱,如图3所示。新开工方面,考虑到拿地数据领先于新开工数据6-9个月,2018年3-4季度拿地节奏放缓传导至2019年1-2月新开工面积增速放缓。施工面积走强,主要原因有三方面,一是前期高速增长的新开工面积逐渐进入施工阶段;二是房企在资金链压力下,加快施工,加速推盘,以回笼资金,冲业绩;三是限价调控逐渐放松,部分项目进入复工状态。竣工面积暂弱,可能是减税降费政策将于4月落地,建筑业和房地产业的增值税将下调,房企可能主动推迟竣工时间至降税落地。1-2月,房地产开发企业房屋施工面积同比增长6.8%(增速比2018年全年提高1.6pct),房屋新开工面积同比增长6.0%(增速降低11.2pct),房屋竣工面积同比下滑11.9%(降幅扩大4.1pct),如图3所示。

从土地市场指标看,土地购置面积和土地成交价款下滑严重,土地购置费因分期支付的特点,仍保持一定增速,但增速也明显下滑。如图4所示,1-2月房地产开发企业土地购置面积同比下降34.1%(2018年全年增长14.2%),土地成交价款同比下降13.1%(2018年全年为增长18.0%)。

房地产市场处于调整期,房企抢跑业绩加快施工,助推2019年1-2月投资增速超预期,但投资数据并不如看起来的那么好,施工工程支撑起的投资高速增长,暗含着房企资金链的压力和对市场的悲观预期;此外,作为前瞻数据的土地相关投资下滑明显,这对未来的新开工投资、施工投资都形成压制。房企今年将延续高周转、抢施工、加快资金回笼、谨慎拿地的策略,我们维持新开工、施工投资表现较强劲和土地相关投资维持下行的判断。

2.商品房销售如期下滑,各线城市周期错位有望平滑数据

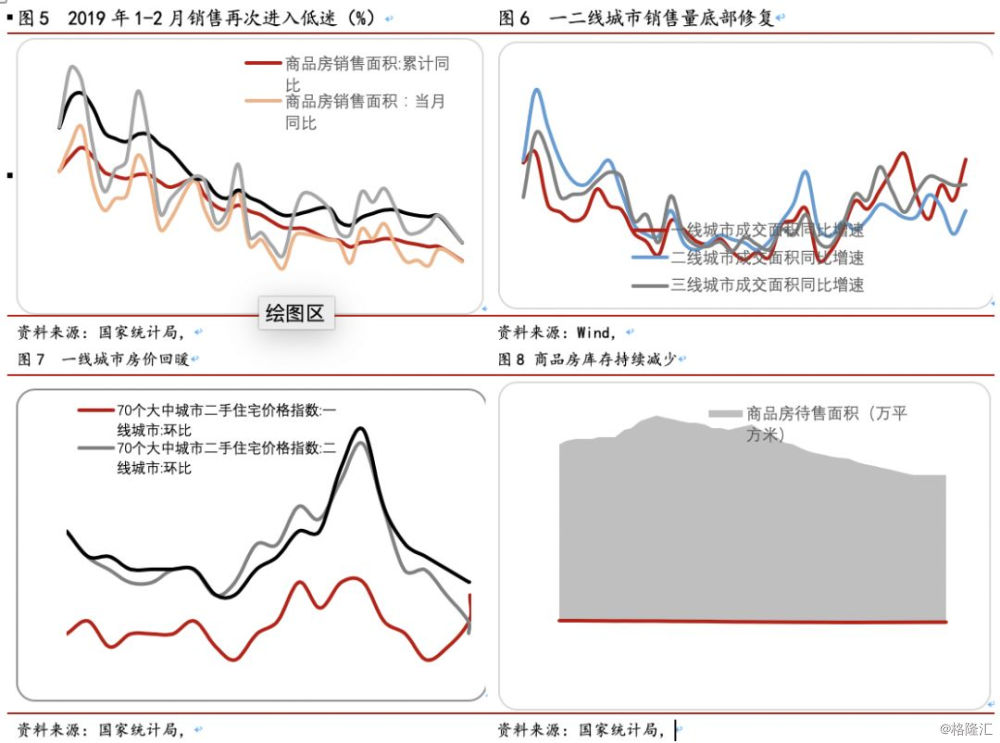

2018年12月销售短暂反弹,市场回暖趋势未延续,2019年1-2月市场再次进入低迷,1-2月销售面积同比下降3.6%,销售金额同比增长2.8%,但增速回落9.4pct。2019年全国棚改规模缩减,这使2019年全国房地产市场销售整体偏弱,2019年计划棚改开工460万套,较2018年实际完成626万套,同比下降26.5%。分区域看,东部、中部、东北三区域销售面积负增长,西部微幅增长,增速下滑明显。2019年1-2月东部地区销售面积同比下降9.7%(降幅比2018年全年扩大4.7pct)。中部地区销售面积同比下降0.6%(增速比2018年全年回落7.4pct),西部地区销售面积同比增长2.2%(增速回落4.7pct),东北地区销售面积同比下降4.8%(降幅扩大0.4pct)。

从结构上看,一二线城市与三四线城市周期错位,一线城市成交量回升,二线城市成交量下跌,但跌幅收缩,三线城市成交情况仍处高位。根据30大中城市数据显示,一线城市2月商品房销售面积同比增加44.59%(增速提高39.72pct);二线城市2月商品房销售面积同比下跌6.06%(跌幅收窄22.95pct);三线城市2月商品房销售面积同比增长19.49%(增速提高0.65pct)。从周期上看,目前一二线城市市场与三四线城市城市,在周期上呈现错位状态:一二线城市经历了2017-2018年的低谷期后正在边际改善,处于触底回升阶段;三四线城市因棚改货币化收缩,从2017年-2018年的高位逐渐进入增速回落区间。一二线城市与三四线城市的周期错位,起到平滑整体销售数据的作用;此外,随着西部城市的开发,西部城市销售增速放缓,但表现优于中部,也暂时对全国销售起到支撑作用。

从价格指标看,全国房价维持稳定,一线和三线城市新建商品住宅、二手住宅销售价格环比微涨,二线城市新建商品住宅销售价格环比上涨,二手住宅环比下降。根据统计局公布数据,4个一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点;31个二线城市新建商品住宅销售价格环比上涨0.7%,涨幅连续三个月相同;二手住宅销售价格环比下降0.2%,降幅比上月扩大0.1个百分点。35个三线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月回落0.2个百分点;二手住宅销售价格环比上涨0.2%,涨幅与上月相同。

库存方面,“去库存”政策效果显著,商品房待售面积不断减少,处于近三年低位。2月末全国商品房待售面积52251万平方米,比2018年末减少162万平方米。如图8所示。

3.资金来源边际改善,个人按揭房贷提升明显

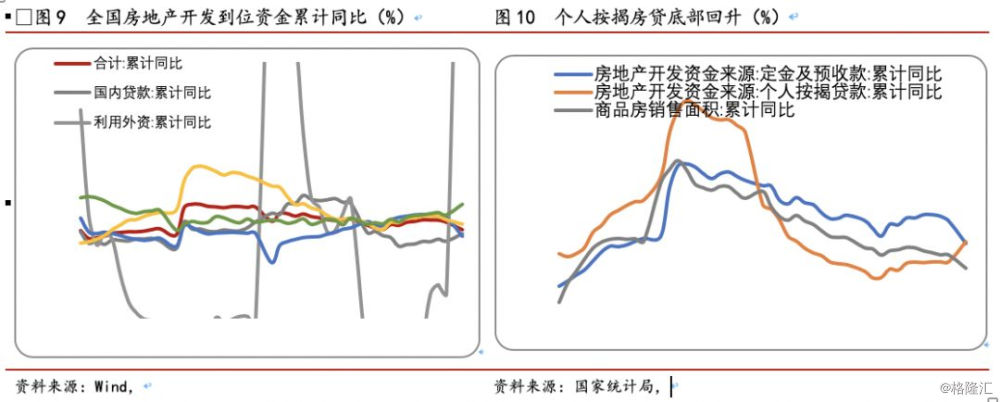

整体上,开发资金仍处于较紧环境,但年初货币政策宽松影响逐渐显现,房地产开发资金来源在边际改善。1-2月,房地产开发资金来源为2.4万亿元,同比增长2.1%,(较18年全年下降4.2pct,较18年12上升6.2pct),说明年初宽松货币政策影响逐渐显现,“宽货币”逐渐向“宽信用”传导,房地产领域也受到影响,但房企加杠杆空间已经很小。

从各项资金来源看,国内贷款收紧趋势减弱;利用外资窗口放松,房企抓紧发行海外债;自筹资金有所下滑;其他资金方面,定金及预收款受销售影响增速有所下滑,个人按揭贷款底部回升;应付款,尤其是工程款上升明显,房地产开发企业拉长上游资金支付速度。2019年1-2月国内贷款同比下降0.5%,(较18年全年上升4.4pct,较18年12月上升14.7pct);利用外资同比增长328.1%(较18年全年上升363.9pct,较18年12月上升399.5pct);自筹资金同比下降1.5%(较18年全年下降11.3pct,较18年12月下降8.4pct);包含定金及预收款、个人按揭贷款的其他资金同比增长5.2%(较18年全年下降2.6pct,较18年12月上升11.9pct),其中,1-2月定金及预收款同比增长5.6%(较18年全年下降8.2pct,较18年12月上升5.8pct),个人按揭贷款同比增长6.5%(降2.6pct,较18年12月上升11.9pct),其中,1-2月定金及预收款同比增长5.6%(较18年全年上升7.3pct,较18年12月上升6.8pct)。从具体结构看,国内贷款降幅缩窄,主要受益于年初宽松货币政策,银行资金有所放松;利用外资的大幅增长,则是源于房企1、2月密集发行境外债,2019年房企迎来还债高峰期,多数企业高成本发行境外债以“借新还旧”;定金及预收款的改善,主要是房企对现金支付给予价格优惠、一二线销售回暖推动销售回款;个人按揭贷款由降转增,则反映了部分城市下调按揭利率逐渐显现成效。

4.大型房企业绩普遍下滑,返乡置业潮爽约

2018年“金九银十”褪色后,房地产行业进入下行周期,虽然不少城市逐渐放松楼市调控,首套平均房贷利率于2018年12月开始回调,但2019年的新房销售市场延续了2017年三季度以来的低迷态势,大型房企销售数据普遍下滑,“返乡置业潮”爽约。根据克尔瑞公布的数据显示,2019年2月32家房企销售总金额为3536亿元,环比下降20%,同比下降2%。其中,中国恒大、中国金茂、泰禾集团、华夏幸福销售降幅较大,2019年累计销售金额同比分别下滑42%、40%、27%、43%。

两个月的数据虽然并不能说明2019年市场的热度,但反应了春节大众买房置业热情不高,尤其是三四线城市“返乡置业潮”爽约。春节后部分核心城市出现一定的回暖势头,但回暖仅限于个别一二手房价倒挂的楼盘和个别城市,市场整体成交规模并未出现回暖。但随着2019年房地产调控政策边际放松,新房交易可能由一二线城市率先回暖,三四线城市受购买力限制加之棚改货币化安置政策的紧缩,成交疲软态势短期较难改变。因此,房企层面加大推盘力度和回流资金仍然是较为重要的目标,尤其是业务集中布局于三四线城市的房企面临较大的市场预期调整压力和回款压力。