下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2009年阿里云成立之初,李彦宏表示看淡,说云计算是新瓶装旧酒;马化腾认为,云计算将变成水电一样的基础设施,但实现至少还要几百年,现在为时过早;只有马云斩钉截铁地说:“如果我们不做云计算,将来会死掉。”事实证明,马爸爸赌对了。自2006年亚马逊成立AWS(AmazonWebService)起,全球云计算服务市场的雷霆之火已经点燃,巨大蓝海背后迎来旷日持久的企业竞争。

1

云计算,何方神圣?

2014年,美国中央情报局成为亚马逊AWS的客户,引发热议;2018年10月,IBM收购RedHat(红帽),完成其迄今规模最大的一笔交易,同月,微软以75亿美元收购GitHub,震惊科技圈;2018年11月,阿里云在“双十一”期间的实时计算处理能力高达17.18亿条/秒,新增调用的弹性计算能力累计超过1000万核,相当于10座大型数据中心,创造了脉冲计算的新纪录。那么,云计算,到底是何方神圣,竟成兵家必争之地?

在这“数据为王”的时代,正如雷·库兹韦尔在《奇点临近》中所说:传统IT正在走向资源化,即未来计算可以像水、电一样被资源化。风起于青萍之末,浪成于微澜之间,计算资源化的第一步可行思路便是云计算。作为第三平台核心技术(云计算、大数据、移动、社交)之一,云计算运用其两大核心——海量存储和海量计算,为企业提供信息化服务,由此成为企业级用户进行数字化转型的关键因素。同时,企业将高价值信息交由云计算会面临信息安全风险,而提供商负有保障其租户的业务安全的责任,将寻求与专业安全厂商合作,由此产生云安全服务的初创企业。根据Gartner的数据,到2025年,80%(目前为10%)的全球企业会关掉自己的传统数据中心,转向云服务提供商。因此,不局限于云计算,而是提供综合技术能力,是第三方云计算玩家成长的必经之路,也是拿下物联网和人工智能的门票的重磅利器。

结合过去一年两场重量级收购来看,开源(IT生态基本都是围绕开源展开)是云计算强化综合技术能力的强大推进器。2018年10月,出于产品互补及红帽在开源领域的影响力等因素考虑,IBM收购RedHat(红帽)(该企业价值约340亿美元),完成其迄今规模最大的一笔交易,也是美国科技史上第三大交易,引发全球科技界的高度关注。同月,微软“苦追”世界最大的开源软件代码库和开发工具服务商GitHub,终修正果(以75亿美元收购震惊科技圈)。

全球市场来看:据调研机构Canalys数据,2018年,全球云计算市场规模已经突破800亿美元,同比大幅增长46.5%;而这个数字在2020年有望超过1550亿美元。但为了支撑全球各地搭建数据中心的新建和运转,云服务提供商每年付出的成本也高达100亿美元。鉴于这样持续、庞大的资金技术注入,能够觊觎这块蛋糕的,只有为数不多的头部玩家。云计算服务提供商的头部玩家(前十)分别是:AWS、Azure、谷歌云、阿里云、IBM云、Salesforce、Oracle、NTT通信、腾讯云和OVH。其中,AWS仍以31.7%的市场份额傲视群雄,2018年其云计算营收规模达到了254亿美元;Azure以16.8%的市场份额紧随其后;前五大云计算服务提供商中增长最快的是谷歌云,市场规模约占8.5%,2018年营收规模几近翻番;阿里云则以31亿美元营收屈居第四;IBM营收规模虽有所增加,但其市场份额却从4.7%下降到了3.8%。

国内市场来看:云服务可分为公有云与私有云,公有云专注于海量服务器运营能力和可扩展性,私有云则侧重于为客户建立专属云服设施(主要涵括保证客户数据的安全性与使用的稳定性)。云计算服务模式分类可分为IaaS(基础设施即服务)、PaaS(平台即服务)及SaaS(软件即服务)。根据中国电子学会学术交流中心在第十届中国云计算大会上发布的数据,目前公有云是国内企业的首选:在已采用云服务的30.8%的企业中,选择公有云的占19.8%,私有云占7.6%,混合云仅占3.4%。因此,国内主要玩家集聚在公有云IaaS层,主要分为四大派系:以阿里云、腾讯云为代表的互联网系、以华为为代表的传统IT系、以中国电信为代表的运营商系,以微软为代表的外资系。

根据赛迪顾问预计,未来云计算市场规模仍将保持20%以上的增长速度,到2019年,中国云计算市场规模将达到5706.4亿元。结合工业和信息化部提出的企业上云工作目标,到2020年,云计算将在企业生产、经营、管理中的应用广泛普及,全国上云企业将新增100万家。细分来看,根据中国通信院预计,未来几年IaaS仍是公有云中增速最快的细分市场。2018年至2021年IaaS的复合增长率将达到26.99%,未来IaaS在公有云市场中的占比将不断提高,在2021年达到36.37%。

2018年上半年,据知名咨询机构IDC发布的《中国公有云服务市场跟踪报告》,阿里云保持领军位置,市场份额高达43%,但受限于增速下滑,其市场份额同比下降了2.5%。腾讯云位居第二,市场份额约为11%。紧随其后的是中国电信、亚马逊和金山云,优刻得以4.8%位列第六。

综合来看,巨大蓝海催生了无比激烈的竞争。虽然和全球云计算市场相比,中国目前的云计算市场整体规模其实还有3-5年的落后差距,但落后是暂时的,中国云计算市场正处在高速增长阶段,增长的潜力和增长的价值还有很大的空间。在国内,阿里巴巴、腾讯、华为等大型公司纷纷上线云服务;在国外,亚马逊、微软等云服务巨头也把中国作为维持高速增长、扩展国际市场占有率的战略要地。同时,值得注意的是,AWS、微软和IBM虽然在全球瓜分了超过60%市场份额,但它们在中国市场的发展却举步维艰,水土不服,市场份额均只有个位数。造成这种情况的核心在于中国政府的监管政策和中国企业不同于欧美企业的云部署习惯。而2019年,国内的政策限制将依然存在,起码短期不会改变。外资云在中国将继续带着“镣铐”跳舞,但换个角度看,它们在国际市场上还在迅速创新,这对国内云服务商大胆“走出去”,仍是不小的挑战。

2

作为国内顶尖的公有云服务提供商,优刻得前路何方?

UCloud(上海优刻得信息科技有限公司),是国内领先的中立第三方云计算服务商。公司自主研发并提供计算、网络、存储等基础资源和IT架构产品,通过公有云、私有云、混合云三种模式为用户提供服务。公司依托位于亚太、北美、欧洲等地的全球29个可用区以及北、上、广、深、杭等地的全国线下服务站,公司已为上万家企业级客户在全球的业务提供云服务支持,间接服务终端用户数量达到数亿人,公司客户包括互动娱乐、移动互联、企业服务等互联网企业,以及金融、教育机构、新零售、智能制造等传统行业的企业。

截至2018年底,优刻得总资产21.56亿元,其中货币资金和固定资产分别占比44%和39%。公司负债总额4.35亿元,其中应付账款和预收款项分别为1.9亿和1.26亿。

2016-2018年,公司分别实现营业收入5.16亿元、8.4亿元和11.87亿元,实现净利润-2.11亿元、0.59亿元和0.77亿元,三年间公司销售毛利率逐步提升至39.48%,销售净利率略有下滑,2018年为6.5%。分业务来看,公有云营收稳坐公司主营收入头把交椅,2016年、2017年、2018年公司公有云的业务收入分别为4.7亿元、7.6亿元、10亿元,分别贡献了91.43%、90.97%和85.15%的营业收入。混合云业务高增长,在2018年实现营收1.4亿元,占比总营收11.69%。

根据招股书,“移动互联”行业和“互动娱乐”行业在2018年的总营收中占比最大,分别为28.58%和28.16%。2018年,公司前五大客户分别为上海嵩恒网络科技股份有限公司、上海连尚网络科技有限公司、凡普金科集团有限公司、上海恺英网络科技有限公司和杭州有赞科技有限公司;前五名供应商为紫光华山科技有限公司、浪潮集团有限公司、曙光信息产业股份有限公司、北明软件股份有限公司和鹏博士电信传媒集团股份有限公司。

截至4月1日的招股说明书签署日,公司股权结构如下:

当前国内云计算行业市场风起云涌,竞争十分激烈。早期布局云计算行业的一些大型企业凭借自身的规模效应使得其业务运营的边际成本明显下降,议价能力显著增强,已共同占据大部分市场份额,中小企业在产业生存发展压力较大,行业淘汰率较高。

3

国内云计算进入到了群雄争霸的“战国时代”。要在云计算这块兵家必争之地渐露锋芒,优刻得主要竞争优势在哪里?

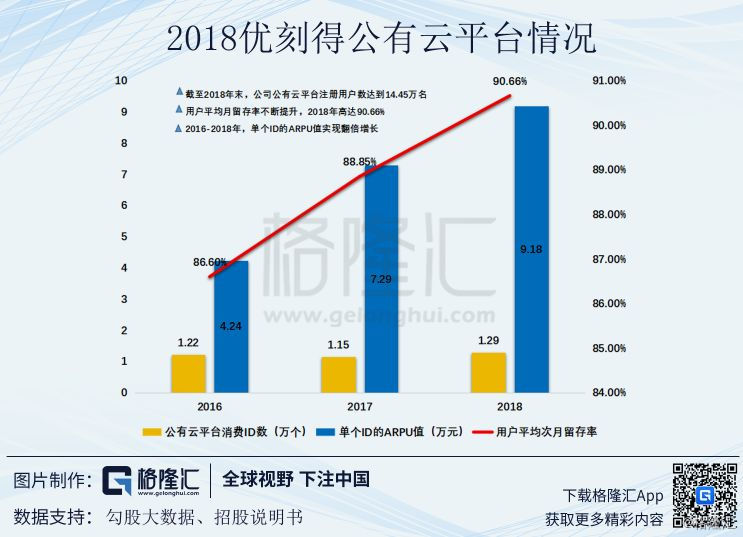

一是市场定位优势。主要是公司专注于云计算领域以及秉持中立原则。公司自成立以来即恪守中立原则,不从事下游客户的相关业务,真正做到中立的云计算服务,使得客户的业务、数据在私密性方面能得到较高的保障。秉持中立原则,公司在互联网及传统行业密的合作客户数量不断增长。截至2018年末,公司公有云平台注册用户数达到14.45万名,且客户留存率不断提升。从成果转化来看,中立原则对公司发展的重要性不言而喻。

在有专业性优势的同时,保持中立原则的市场定位为公司以后的发展奠定基线。例如,国外来说,亚马逊AWS市场份额有所下降,其中一个影响因素是亚马逊是做零售的,因此,其他零售巨头会选择将数据放在微软等供应商,而不是亚马逊。同样国内来看,也是如此。当前,我国云计算的应用正从互联网行业向政府、金融、工业等传统行业渗透,但最炙手可热的是政务(目前我国政务云市场规模已接近300亿元)与金融行业。尤其是,云上金融已经成为金融业业内共识,银行纷纷建立金融机构,小型机构也开始发力,但小型机构常因为没有资本及技术能力搭建平台,首选金融云。叠加根据监管规定,银行关键核心应用不能放在公有云上,以及某些金融机构出于安全性和稳定性,一般不会考虑用公有云。这也就给初创企业及其他厂商的私有金融云解决方案提供了契机。比如优刻得,一直将自己定位为技术服务商,提供包括但不限于云计算、AI和大数据在内的技术服务能力,这更加迎合产业互联网时代对云计算厂商的价值要求。

二是多行业定制化服务能力。公司秉持“客户为先”的理念,将客户需求分析作为产品研发的第一步,在研发初期由产品经理从客户及销售事业部搜集客户需求和产品特征,进行针对性研发。公司深耕用户需求,秉持产品快速定制、贴身应需服务的理念,不断推出适合行业特定或客户需求的云计算解决方案。目前公司的云计算解决方案体系包括高可用、人工智能、海量计算、安全、全球服务、混合云、直播云、金融云、专有云、私有云等多个类别,保障为客户提供快速、平稳的云计算服务,满足特定行业的法规、监管、安全等要求,保障客户业务的稳定运行。

优刻得的募投项目简要分析:

本次募集资金主要运用于以下项目:(1)多媒体云平台项目;(2)网络环境下应用数据安全流通平台项目;(3)新一代人工智能服务平台项目;(4)内蒙古乌兰察布市集宁区优刻得数据中心项目。

4

风险提示

(1)公司营业收入主要依赖于公有云的风险

公有云是报告期内公司最主要的收入来源,2016年、2017年、2018年公司公有云的业务收入分别为4.72亿元、7.64亿元、1.01亿元,分别贡献了91.43%、90.97%和85.15%的营业收入。虽然公司在报告期内持续拓展私有云、混合云以及包括大数据、人工智能在内的其他业务,但是若公司公有云业务未来受到技术革新、行业竞争、或产业政策变更等因素冲击,而其他板块业务又尚未形成规模,则可能会对公司经营产生较大不利影响。

(2)互联网企业作为公司下游主要客户带来的稳定经营风险

当前国内科技的快速发展,信息化进程的不断加快,推动经济形态不断地发生演变,为改革、创新、发展提供广阔的网络平台。但伴随着互联网行业的高速发展,互联网企业不断增多,互联网人口红利逐渐消退,行业竞争加剧,部分互联网企业面临着较大的经营压力。同时相关监管机构也相继推出政策,对互联网金融、网络游戏等行业加强监管。当前公司的主要收入主要集中在互联网领域,互联网行业的竞争加剧,以及政策调控对互联网企业的影响,对公司下游客户的稳定性造成一定冲击。若公司下游主要客户中的互联网企业在当前环境下无法持续盈利甚至正常经营,将对公司的运营造成一定的负面影响。