下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:第欧根尼

莎莎国际公告称,由2019年1月1日至3月31日止第四季度,集团整体零售及批发业务营业额按年下跌7.2%。在港澳市场,零售及批发业务营业额按年下跌8.4%,同店销售也下调10.8%,跌幅主要受整体交易宗数下降6.0%所影响,其中本地客及内地客分别下跌8.8%及3.7%,每宗交易平均金额则分别下跌0.7%及5.9%,以致整体每宗交易平均金额下跌3.5%。

因数据不佳,莎莎国际(00178.HK)收跌2.65港元,跌幅3.99%,全日成交6194万港元。高盛发表报告表示,莎莎国际上季同店销售下跌10.8%,主因高基数所致,预期高基数压力会继续影响今季,公司计划继续于旅客区的店铺扩张,相信也会影响公司的表现,维持“中性”评级,维持目标价3.1港元,此相当预测2020年市账率3.7倍。

(图片来源:老虎证券)

旺丁不旺财

香港两大有望带动人气的基建高铁香港段及港珠澳大桥去年开通,再叠加春节效益,带动了香港旅客人数上升,到处都挤来挤去的。莎莎在披露文件中也谈到,这两个基建给香港带来了新增人流,但没有对零售业起预期的刺激作用。

香港统计处2019年1-2月零售情况则显示,2019年前两个月合计的零售业总销货价值临时估计下跌1.6%,总销货数量临时估计下跌1.8%。

但莎莎认为,长远来看,随着两项基建的运作渐趋成熟,在大湾区的利好政策带动下,相信其正面效果会慢慢呈现出来,莎莎也对港澳市场未来发展仍然保持审慎乐观,并会继续把握每个机遇令业务持续稳健发展。

从数据上来看,春节顾客“旺丁不旺财”,内地客的交易走淡,可能是中港顾客对化妆品口味有别、及加上顾客以观光为主的影响;但香港本地客的跌幅较大,比较难以解释,因为香港零售总销货价值降低主要是降量带来的效果,香港的本地化妆品消费出现了这样幅度的下跌,有点没有道理。

公司解释,销售表现较弱的主要原因包括高基数效应,去年同期热卖的部分潮流产品种类热潮减退,但集团最近的新产品未能完全抵销该类产品的销售倒退。此外,部分销售护肤及彩粧产品的药妆店积极地在游客旺区开设新店,导致竞争加剧,令莎莎整体销售表现逊于预期。集团计划在租约条件合理的情况下,继续开设新店以加强店铺网络,提升集团的竞争力。

口红效应是假的?

口红效应是指经济下行期间而口红仍然热卖的现象,反映的是在经济不景气的情况下,人们仍然会有强烈的消费欲望,所以会转而购买比较廉价的奢侈品(例如以口红为代表的化妆品),从而起到安慰性心理作用。

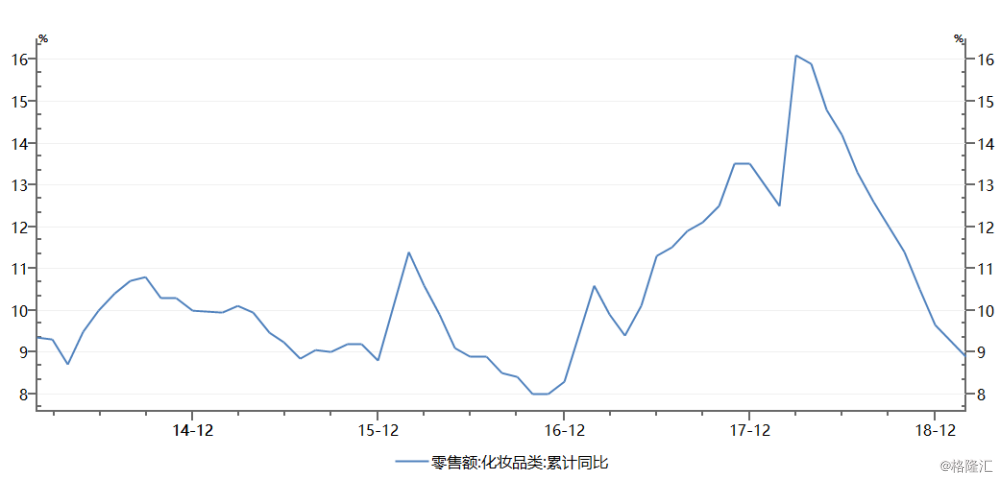

2018年下半年以来,全球经济景气放缓,摩根大通全球制造业PMI由2018年6月的53%下滑至2018年12月的51.4%,又放缓至2019年2月的50.6%,处于2017年以来低位;主要经济体中,除美国外,欧元区、日本和中国制造业PMI均低于全球制造业PMI,且均降至荣枯分界线之下。

但中国化妆品消费并未如预期一般出现上行,而是出现了增速持续放缓的情况。

(图片来源:Wind)

实际上,1980年至2019年期间,美国电影票房、游戏销售额与GDP的数据呈现正相关。到了经济不好的时候,这种廉价娱乐消费的表现一点儿都不好,因为在21世纪,比电影、游戏、化妆品等廉价娱乐消费更省钱的是躺在床上上网。所以莎莎的数据不佳,是大环境的影响比较大,不是公司目前运营状况有什么问题。

结语:

随着中国经济腾飞,商品种类质量早已不输国外,周大福也表示过,内地游客购买高价商品的意愿降低。香港零售业有“日薄西山”之虞。“代购”和“香港游”在最近的几年来撑起了香港零售业者本余不多的信心,但也造成了水货和走私的问题。

莎莎上季度的跌幅创了一个“三年最差”。在海关加强执法的大背景下,莎莎国际的应对策略是在去年8月和淘宝合作,通过品牌共推、专属货架等方式打造线上线下联动的零售新模式,代购变成了“类代理”。这条路跑不跑得通,不是这么短时间的数据就能看出来的。

其实,在商品的质量、种类和服务内地客的态度上下手改善,是香港零售业者可以做到而且亟需下功夫的地方。香港虽然坐拥低税口岸的优势,但人力成本也高,未来零售业者想保持同内地商品的竞争力,在广告、分销、质量、口味上尽量和内地接轨,同时走高端化路线,才比较有优势。