下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

北京汽车(1958):奔驰加速推进本地化,进入产品上升周期

作者:梁勇活

中国领先的乘用车制造商

合资品牌强大,产品线覆盖广

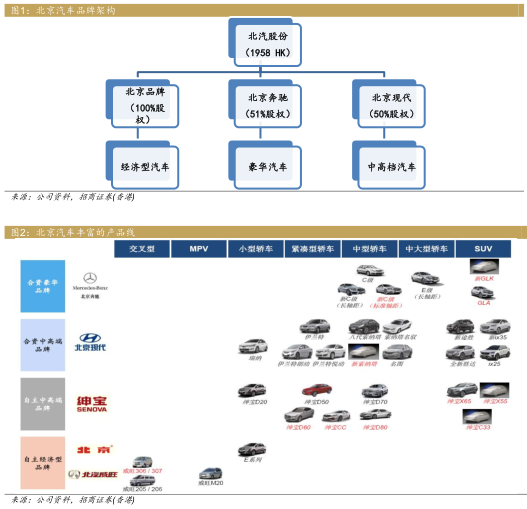

北京汽车股份有限公司(以下简称“公司”或“北汽”)是中国领先的乘用车制造商,公司与著名豪华车品牌奔驰以及中国销量前五之一的现代品牌建立合资公司。公司拥有多元化的品牌组合,包括北京汽车自主品牌业务、梅赛德斯-奔驰豪华车业务和北京现代中高端品牌业务。公司的产品结构完善,产品线覆盖豪华车、中高端车型和经济型汽车,能够满足不同细分市场的需求。在香港上市汽车类公司中,公司是除华晨中国汽车(1114HK)以外唯一一个豪华车制造商。

背靠实力强大的北汽集团

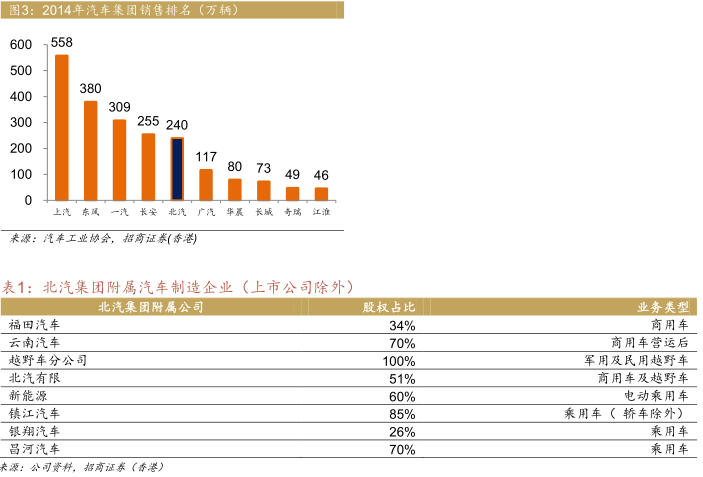

公司的控股股东是北京汽车集团,上市公司是北汽集团乘用车整车资源聚合和业务发展的平台。集团2014年的销量达240万辆,是中国五大汽车制造集团之一。北汽集团贡献北京市工业产值约三分之一,是北京市政府重点支持发展的企业。因而公司在发展自主品牌方面,获得更多的资源投入。同时,公司的合资品牌,例如北京现代,可以获得更多的政府采购,强大的集团背景对公司的发展非常有利。北汽集团除了持有上市公司股权外,还拥有多家制造汽车业务相关的附属公司及联营企业,主要包括福田汽车、云南汽车、越野车分公司、北汽有限、新能源、镇江汽车、银翔汽车及昌河汽车。

公司业绩高速成长

根据公司2014年度的财务报表,营业收入项目包含了北京本品牌和北京奔驰(上市公司占51%股权),而北京现代(上市公司占50%股权)则以合营企业投资收益的方式并入报表中。公司2011-14年的收入和净利润年复合增长率为209%和20%。2011-13年收入这一项的贡献主要来源于自主品牌汽车业务,北京奔驰于2013年11月17日并入公司的报表,令公司营业收入项显著增长。2013年公司的自主品牌绅宝投产,产生较大的费用和折旧,拖累了公司整体的业绩增长。我们预计公司在北京奔驰盈利高速成长,以及在自主品牌逐步减亏共同作用推动下,2015-17年业绩将持续高增长。

北京奔驰和北京品牌增长动力强,北京现代盈利贡献大

从汽车销售量结构看,北京现代贡献最大。按2014年销量计,北京现代占公司总销量71.1%,北京奔驰和北京品牌分别占19.7%和9.2%。而从增长速度看,北京品牌和北京奔驰2014年的销量增速分别高达53.1%和25.4%,远高于汽车行业增速,而北京现代的增速为8.7%,增长速度接近于行业平均的水平。从过往三年的业绩记录看,北京奔驰和北京品牌在2012-14年的销量年复合增长高达18.6%和114.9%,是公司未来的最大增长动力。北京现代成长相对稳健,同期年复合增长率为14.1%。我们预计北京奔驰未来的盈利贡献将逐步上升,预计2017年贡献上市公司约45%的净利润。

根据公司2014年度的财务报表,营业收入项目包含了北京本品牌和北京奔驰(上市公司占51%股权),而北京现代(上市公司占50%股权)则以合营企业投资收益的方式并入报表中。

北京奔驰锐意革新,进入新的产品周期

北京奔驰合资公司成立于2005年8月,公司集研发、发动机与整车生产、销售和售后服务为一体。拥有完整的豪华车制造体系,并成为戴姆勒全球唯一拥有前驱车平台、后驱车平台和动力系统平台的合资企业,目前生产车型包括长轴距C级车、E级车、GLK级豪华中型SUV、GLA级豪华紧凑型SUV。上市公司于2013年1月4日从北汽集团受让获得北京奔驰50.0%的股权,并于2013年11月18日增持到51.0%的股权,从而北京奔驰成为公司的附属公司并入公司的财务报表。

受益奔驰加速本地化策略

奔驰在中国市场屈居第三

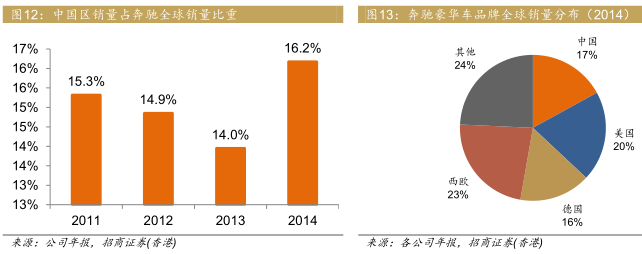

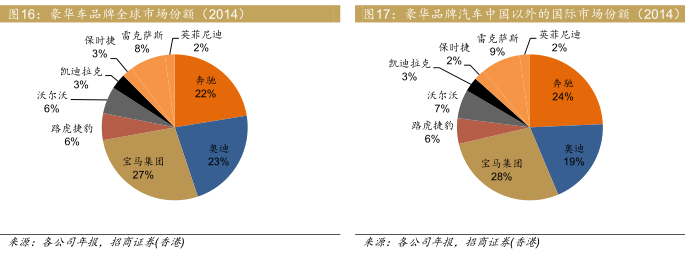

得益于中国市场豪华车市场持续高增长,2014年奔驰中国区销量同比增长22.6%,领跑奔驰的全球市场的增长。中国区销量占其全球销量比重逐年上升,2014年达到了约16-17%,我们预计该趋势未来仍将延续。

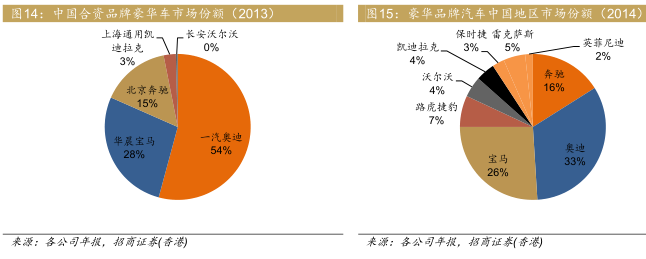

从国产豪华车市场占有率看,北京奔驰在中国合资豪华乘用车市场中占15.3%的市场份额,是中国合资豪华乘用车市场第三大生产商,其市场份额远逊于其竞争对手奥迪和宝马。再从豪华车品牌在中国的市场占有率(包括国产车及进口车)看,奔驰在中国的市场占有率16%远低于其全球市场占有率的22%,更低于在中国以外的国际市场占有率24%。目前戴姆勒-奔驰在全球市场销量排名第三,该集团计划2020年重夺全球第一,中国市场将是主要竞争点,预计公司将受益于奔驰长期扩张的策略。

奔驰加速推进本地化,进入产品上升周期

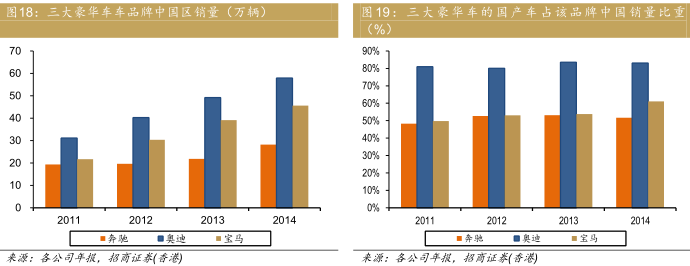

奔驰和宝马在中国的市场占有率均落后于奥迪,主要是因为奥迪是中国豪华车市场的先行者,其本土化实施得更早、更彻底。奥迪是最早在中国进行本土化生产的品牌。当前奥迪在中国市场上处于领先地位,得益于其有超过25年的本土生产经验,而宝马和奔驰分别为11年和10年。2014年,国产奥迪占奥迪在中国总销量的83%,而国产奔驰和国产宝马分别仅为52%和61%。此外,由于政府官员通常喜欢购买国产豪华车用作商务车,因此奥迪也是政府采购大单的受益者。尽管全球范围来看,奔驰的品牌形象比奥迪更高,但是政府采购令奥迪在中国的品牌形象显著提升,在中国的市场品牌形象比国际市场更高,从而获得市场竞争的先机。

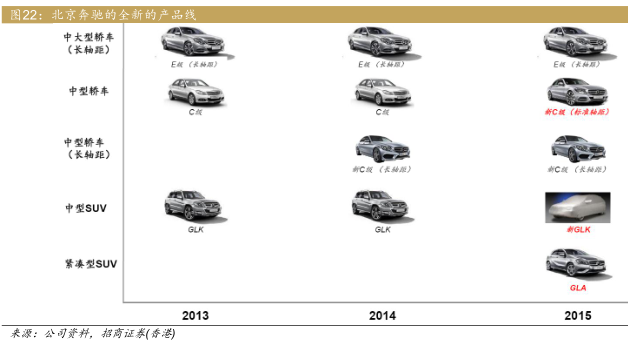

(1)新产品周期。北京奔驰以新的奔驰C系列上市为开端,自从2014年下半年开始进入全新的产品周期。2015年4月推出新产品SUV车型GLA,2015年第四季度还将推出全新换代的GLK。2016年还将推出新的E系列轿车产品。奔驰的新的产品的设计理念已经发生改变,融入了更多的运动、时尚和科技的元素,整个产品线的市场竞争力将有大幅度的提升。新的产品线使得公司的产品重新获得竞争优势,市场竞争力从落后变为赶超竞争对手。

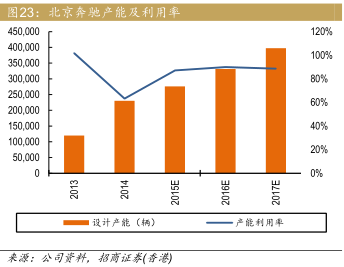

(2)产能的提升。根据公司的招股书,目前北京奔驰的产能为乘用车23万辆、发动机30万台。我们预计该设计产能只能满足截止今年年底的产能需求。根据戴姆勒-奔驰的长期规划,奔驰在中国的产能预计2020年实现70万辆的整车产能和90万辆的发动机产能。2014年北京奔驰占奔驰在华销售量约52%,预计在2015-16年提高到三分之二以上的水平。我们预计北京奔驰受益于奔驰长期本地化的策略,尤其是2014年底上市融资后有望进入高速扩张时期。

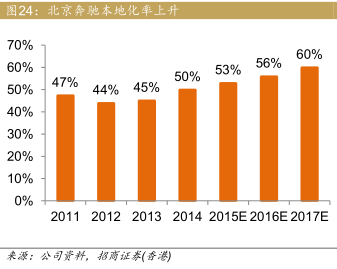

(3)本地化率上升。奔驰在德国以外的首个发动机工厂已经在2013年底开始在北京开始生产,有利于公司避免昂贵的发动机及发动机零部件进口成本。随着更多新车型的推出,以及更多的原材料和零部件开始本地化采购,我们预计北京奔驰的在中国本地化采购比率持续上升,长期看有望从我们的约50%左右提高到60-70%,接近于竞争对手奥迪的水平。这有利于公司进一步降低生产成本,提高产品的盈利能力。

重整销售渠道,提高营销效率

在2013年以前,奔驰品牌在中国的销售分为进口车和国产车两条销售渠道,也就是奔驰(中国)和北京奔驰两个销售渠道。此前,由于有的经销商是由奔驰(中国)授权,而有的是由北京奔驰授权,并分别由不同的主体进行管理,因此,这两套网络代表各自的利益一直在内部互相竞争形成内耗,比如在销售任务以及返点等重要策略方面没有统一执行,令奔驰的营销策略的效果大打折扣,从而导致奔驰的销量损失,营销效率落后于竞争对手。

2013年,戴姆勒全资附属公司戴姆勒大中华设立了合资公司奔驰销售服务,整合了梅赛德斯-奔驰在中国的销售网络,并实现了一个更为紧密和反应快速的平台。奔驰销售服务负责所有进口及国产梅赛德斯-奔驰乘用车在中国的销售和分销的管理。新的销售渠道统一了原来的两个不同销售渠道,一体化的架构有利于公司统一奔驰新车型的销售及营销策略。

奔驰新新C系列拉开产品线升级序幕

旧车型市场定位不精准,未能贴近年轻消费者需求奔驰具有“经典、典雅和奢华”的品牌形象,强调乘车的舒适性,导致中国消费者形成“坐奔驰、开宝马”的产品形象,原有的品牌形象未能有效契合中国的新富阶层的消费文化。中国的豪华车消费群体日益年轻化,他们崇尚自由奔放的生活方式,喜爱科技感更强、更时尚的产品。竞争对手宝马品牌强调“纯粹的驾驶乐趣”的品牌概念,鼓励潜在客户去体验驾驶宝马的乐趣,该品牌强调其在引擎设计上的竞争优势,能够满足富裕且喜欢自驾的中国车主需求。我们认为这正是宝马汽车深受中国新富阶层青睐的原因。从汽车消费群体的年龄结构来看,购买宝马品牌的消费者的平均年龄要比奔驰、奥迪品牌年轻3-5岁左右。

全新C系列推出,市场竞争力恢复

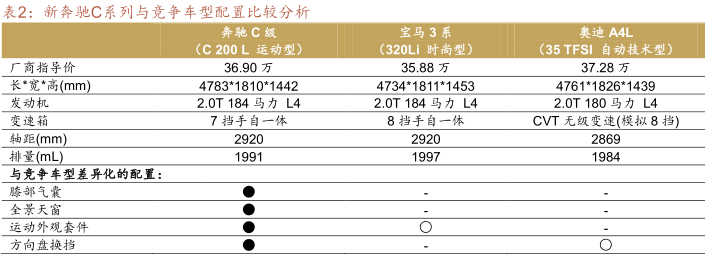

北京奔驰的原C系列,销量一直落后于宝马3系列和奥迪A4系列,主要原因是:1)奔驰C系列动力配置与对手比没有优势;2)宝马3系列和奥迪A4在均推出加长版,内部空间更大,乘坐更舒适;3)奔驰品牌未能摆脱“老气”的形象。然而,2014奔驰倾力打造的重点车型全新C系列扭转了这个颓势,新的C系列更加时尚、更具科技感,品牌形象更加活力、动感,比老产品更贴近中国市场的需求。新C系列的定价比对手略高,但是由于配置相比竞争对手更加丰富和高级,其综合竞争力更强。新奔驰C的竞争优势体现在以下几个方面:

(1)设计理念趋于年轻化。奔驰的设计理念从新C开始突破,外形更接地气。新C的外观设计分为优雅型、运动型两款,运动型的外观风格摆脱了旧有奔驰形象,富有张力,符合主流消费群体尤其是中国年轻消费者的心理需求。

(2)加长轴距提高舒适性。全新的C级的轴距比原来C级加长了160毫米,令后排空间更大,乘坐更加舒适,市场竞争力明显提升。轴距与宝马3系加长版相同,略长于奥迪A4L加长版。

(3)轻量化的设计。车身有50%的部分采用了铝合金材质,所以在车身重量上仍然比现款轻了100公斤,轻量化带来的好处不仅有节省燃油,同时让动力和操控都更好,还能降低刹车系统的负担,提高稳定性。

(4)越级配置,豪华感出色。新C级长轴版引入了奔驰S级(比C级更豪华)的部分装备,安全配置方面有前排安全气囊、膝部气囊、侧气囊、侧气帘、注意力辅助系统等都有配备。此外,还有车距保持系统、停车辅助系统、盲点辅助系统、车道偏离辅助系统、LED智能照明系统、智能驾驶系统等主动安全配置。

全奔驰新新C销量有望创新高

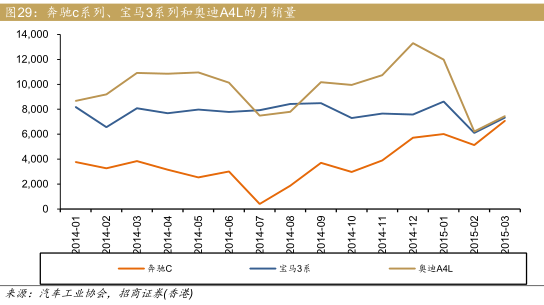

奔驰新C自从2014年8月份上市后,其月销量目前已经超过7千辆,达到了竞争对手宝马3系和奥迪A4L的水平。在新C系列上市之前,奔驰C的月销量低迷,大约只有3-4千辆,目前新C的月销量达到了原C系列以往月销量的两倍,反映出奔驰的市场竞争力已经全面提升。我们乐观预期奔驰C系列在产能充足的情况下,月销量有望超过1万辆。

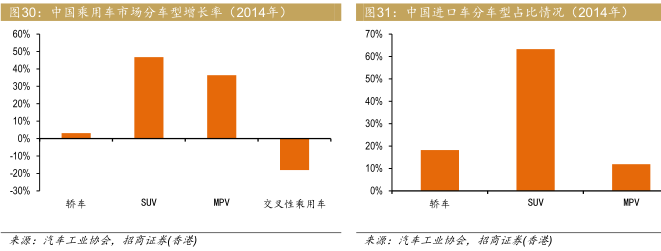

SUV产品结构更趋完善,市场渗透率上升

豪华车SUV需求旺盛,奔驰SUV市场渗透率上升

SUV市场是中国汽车市场增长率最高的细分市场。根据中国汽车工业协会的数据,2014年全年中国SUV细分市场同比增长率高达36.4%,远高于乘用车市场的9.9%的水平。再从进口车市场来看,SUV占中国进口车市场高达63.3%,由于进口车主要是豪华车型,这些信息可以反映出中国对高端SUV产品的需求极其强烈。我们预计未来几年中国豪华SUV市场仍会维持高速增长。

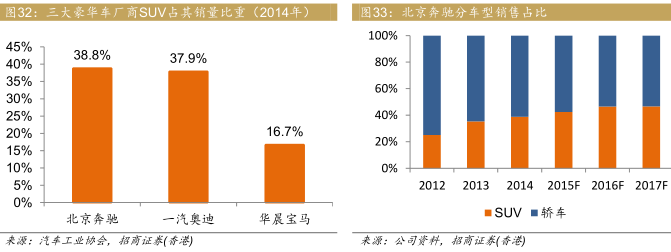

通过对比分析三大国产豪华车品牌在中国的销量,我们认为SUV替代轿车的趋势正从普通轿车市场向豪华车市场蔓延,能否推出具有竞争力的豪华SUV车型是获得更多豪华车市场份额的关键。以奥迪品牌为例,该公司SUV车型Q3和Q5占公司的总销量已经接近四成,是公司销量增长最大的动力。

目前北京奔驰的SUV销售占比约为39%,但是车型仍较为单一,主要依赖老款车型GLK。该车型已经上市了7年,目前已经是产品周期的尾期。我们预计2015-16年是奔驰全面发力SUV市场的阶段,新款车型GLA和全新GLK的推出将更丰富公司的豪华SUV产品线,提升产品是市场竞争力。预计北京奔驰的SUV销售量占比从2015年开始会出现大幅提升的趋势,未来几年有望贡献近一半的销量。

推出GLA进入紧凑型SUV市场,提升豪华SUV市场渗透率

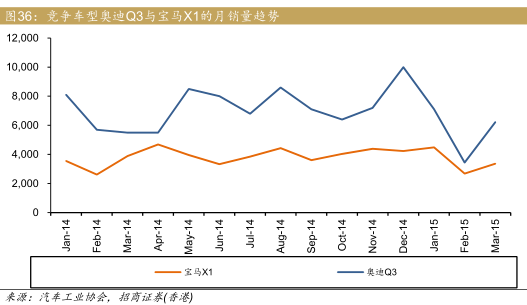

公司新车型奔驰GLA车型已经于4月份上市,在现有车型GLK的基础上可以进一步丰富公司的SUV产品线。GLK定位于中型SUV市场,而GLA定位于小型SUV市场,新产品有利于提升公司在豪华车SUV市场的渗透率。GLA的竞争车型是奥迪Q3和宝马X1,我们以具有同级别发动机的三个公司的产品对比分析,认为GLA在动力性能和配置方面比竞争车型有很大的竞争优势:

(1)在同级别的发动机前提下,GLA的最大马力和扭矩均优于对手(包括以动力性能著称的宝马车型),用户在汽车启动和加速性能方面的体验更佳。

(2)奔驰GLA在内部配置、灯光配置、多媒体配置和座椅配置等几方面共有7项超越竞争对手。从宝马X1和奥迪Q3月销量数据可以看出,由于X1的配置偏低,其销量只有Q3的一半左右,显然奔驰新车型已经吸取了竞争对手的经验,希望更优越的配置获得更多的市场份额。

(3)尽管GLA的厂商指导价比对手高2-3万元人民币,但是综合动力性能和配置丰富程度来看,GLA有更高的性价比优势。

新一代GLK更运动更年轻化,提升中型豪华SUV市场竞争力

北京奔驰将在2015年第四季度推出全新一代的GLK产品,按照奔驰最新的产品序列体系,新产品或更名为GLC。公司对外公开的产品信息较为有限,但从海外媒体公布的信息来看,新一代GLK(GLC)的设计风格变得更加时尚,更加年轻化。与现款GLK相比,新车型主要变化有:

(1)外形更具年轻化特征。。车身线条更加流畅,减少了现款GLK的一些硬朗的设计元素。现款GLK外形相对方正,新款相对圆润,具有更强的运动特性。

(2)空间更大。新GLK轴距要比现款车更长、车体更宽,乘坐空间更大。

(3)内饰。内饰设计升级,部分设计借鉴了全新C系列的设计。

(4)动力配置。新车将搭载2.0T或3.0T发动机。全新C级的四缸或V6汽油/柴油发动机,搭配7速或9速自动变速箱。我们预计新车型将显著提升公司的产品竞争力。目前公司现款GLK月销量约5千辆左右,竞争车型奥迪Q5的月销量约为9千辆,预计新一代GLK上市后销量会显著上升。

北京奔驰盈利预测

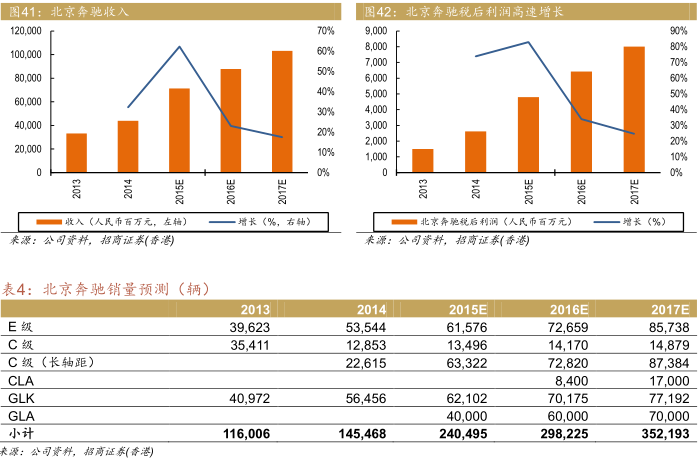

奔驰的全新产品周期是从2014年下半年开始,随着产品线升级换代,2015-17年销量迎来高增长期。预计2015-17年销量分别增长65.3%、24%和18.1%达到约24万辆、30万辆和35万辆。由于奔驰的产能利用率在2015年属偏低,保守预计2015年毛利率同比基本持平,2016年开始受益更强的规模经济令毛利润率有显著提升。由于奔驰销量快速增长,预计北京奔驰的销售费用率和管理费用率趋于下降,因而北京奔驰的净利润率趋于上升。因为新上市的C系列的售价比目前E系列和GLK售价要低,平均售价可能略有下降,但是该系列的强劲销量足以弥补平均售价的短期下降,因而我们并不担心公司的盈利能力。我们预测北京奔驰2015年由于欧元贬值获得的外汇收益约人民币8.3亿元(2014年为7.3亿元人民币),2016-17年外汇收益的贡献趋于下降。我们预计2015-17年北京奔驰的净利润率分别同比提高0.7、0.6和0.5个百分点至6.7%、7.3%和7.8%。2015-17年北京奔驰的股东应占净利润(上市公司股东占税后利润的51%)分别同比增长83%、34%和25%到2,444、3,277和4,087百万元人民币。

北京现代调整产品结构,产能扩张有待2016年

稳居乘用车市场第一阵营