下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

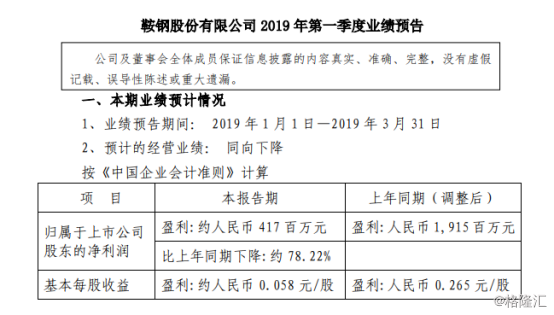

4月11日,鞍钢股份A+H股双双下跌,港股跌幅4.53%,收于5.90港元;A股继前两交易日下跌后,于当日再度跌1.17%,收于5.92元。雪上加霜的是,4月11日晚间,鞍钢股份发布一季度业绩预告,公司预计一季度净利4.17亿元,同比下降约78.22%。

而市场反应对其也较为消极,延续其颓势,其A+H股继续下跌,截止到4月12日,港股股价为5.70港元,跌幅为3.39%,A股股价为5.68元,跌幅为4.05%。

一季度的“反转下降”?

鞍山钢铁公司成立于1948年,是新中国第一个恢复建设的大型钢铁联合企业和最早建成的钢铁生产基地,于1997年7月在香港主板上市,目前是国内大型钢铁生产和销售企业,是鞍山钢铁旗下的钢铁产品生产主体。

具体而言,由于钢材产品价格远低于去年同期水平,且大宗原燃料煤炭和矿石价格大幅上扬,产品成本处于阶段性高位,影响利润同比降低。此外,瑞信也随之下调其评级,由“中性”降至“跑输大市”,并下调目标价23%,由6.5港元降至5港元,以及下调2019年盈利预测33%至30亿元人民币,2020年盈利预测则下调43%至25亿元人民币。

显而易见,这让市场相关投资者产生了些许看空情绪,毕竟回顾上一年业绩,鞍钢股份的表现不俗,甚至可以说创了其历史最好水平。

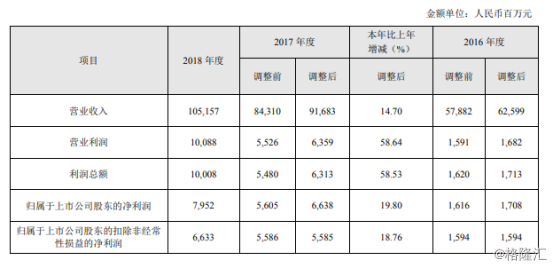

格隆汇app查询显示,根据2018年年报,公司在2018年实现营业收入1051.57亿元,同比增长14.7%;实现净利润79.52亿元,同比增长19.8%;公司拟每10股转增3股并派现2.2元(含税)。其中,鞍钢股份生产铁2478.8万吨,同比增加2.66%;钢2615.5万吨,同比增加5.12%;钢材2413.07万吨,同比增加5.24%;销售钢材2409.8万吨,同比增加4.60%,实现钢材产销率为99.86%。此外,鞍钢股份在2018年度收购了朝阳钢铁100%股权,也使得公司的产能规模和盈利能力有所提升。

事实上,一切利好利空都是跟随市场趋势可以有迹可循的,可谓是“成也萧何败萧何”,而鞍钢股份上一年的亮眼成绩基于2018年钢铁市场的表现,一季度的不尽人意也是基于上述的负面因素交织而成的结果,可以说市场趋势对钢铁这一具有明显周期性的行业影响颇深。

周期性的钢铁行业

得益于国内经济稳中求进的态势,再加上房地产以及制造业的相关投资增长拉动钢材需求,且取缔“地条钢”后释放部分市场需求,上一年主要下游行业钢材消费量保持良好增长,进而使得我国钢材整体消费量取得较快增长:2018年我国钢材需求量预计为8.2亿吨,同比增长12.6%;粗钢产量为9.23亿吨,同比增长11%,整体而言,其增幅高达两位数,远超行业预期。

与此同时,随着国家供给侧结构性改革的深入推进,钢铁行业去产能取得成效:2018年全行业生铁、钢和钢材产量为7.71亿吨、9.28亿吨和11.06亿吨,同比分别增加3.0%、6.6%和8.5%。综合价格指数处于历史高位,年平均115.8点,同比增长7.6%。主营收入7.65万亿元,增长13.8%。实现利润4704亿元,增长39.3%;且2018年钢铁行业规模以上企业实现主营业务收入达到64006.5亿元,2018年全年钢铁行业实现利润总额达到4029.3亿元。

“2018年是中国钢铁行业“运行最平稳、效益最好的一年。”

整体而言,在供给侧改革持续推进之下,2018年的钢铁行业通过去产能等因素的影响下,整体市场呈现较为正面的运行格局。

2019年钢铁行业的挑战?

但不得不说的是,展望新的一年,钢铁行业能否延续2018年的良好势头还有待观察,毕竟在外部经济等多重因素的驱动下该行业的格局并不是那么清晰明了,存在些许变数,尤其是近来的“矛盾形势”凸显。

一方面,前段时间,受钢铁、石油加工等主要行业利润下降以及春节假期因素的影响,工业生产、销售增速略有放缓,进而使得今年年初全国规模以上工业企业利润下降。

格隆汇app查询显示,2019年1-2月份,全国规模以上工业企业实现利润总额7080.1亿元,同比下降14.0%。其中,2019年1-2月份,全国规模以上黑色金属冶炼和压延加工业营业收入为9633.9亿元,同比增长6.2%;营业成本为8983.4亿元,同比增长10.4%;利润为201.6亿元,同比下降59.0%。钢铁行业工业品出厂价格同比下降2.5%,利润同比减少290.6亿元。也许受到这一影响,本文的鞍钢股份也并未一季度尝到什么业绩甜头。

反观另一方面,今年以来,由于受到国际铁矿石巨头供给波动加剧,在一定时期内进口铁矿石价格上涨的成本为钢材提供了一定的价格支撑,以及3月中国制造业采购经理指数(PMI)重返枯荣线之上等利好消息释出的影响:4月9日,15家钢厂发布调价信息,价格集体上涨,调整幅度在10元/吨至135.6元/吨。具体而言,当天主流城市螺纹钢均价报4198元/吨,线材均价报4288元/吨,较此前一天分别上涨36元/吨、40元/吨。

但需要说明的是,目前钢材市场还处于调整阶段,这一涨势是具有短期性的上涨惯性,也许钢价有望保持在相对合理的区间,但或许没有长期上扬的驱动力。毕竟近年来,虽然随着供需矛盾缓解以及价格回涨,使得整个钢铁行业得到改善,但随着去产能任务趋近完成,供给端对价格的边际拉动影响将减弱:预计2019年我国钢材需求量为8亿吨,同比下降2.4%。粗钢产量为9亿吨,同比下降2.5%。

而基于此,可以看出,在外部环境的不确定性和复杂性风险无法把控之下,随着去产能行动的不断深化,产能总量调整将转向现有产能结构优化、布局调整和兼并重组,如此一来,真正使得钢铁行业运行良好的重任将由化解产能而转向由相关企业发挥主观能动性释放其内生发展动力。

结语:

事实上,我国粗钢产量自1996年突破1亿吨以来,已连续22年雄踞世界第一,可以说包括其在内的钢铁行业不仅对国民经济的发展起到重要推力作用,在世界范围内也颇具影响力和竞争力。

2018年被誉为是钢铁行业效益最好的一年,但新一年的形势却需要保持审慎态度,毕竟在国际市场形势更为复杂严峻的前提下,巩固去产能成果是推动高质量发展的基础和关键,且相关行业乱象和痛点还未真正根治。随着供给侧结构性改革的不断深化和治理污染攻坚战的力度加大,对于身处行业中的相关企业而言,经营的核心内里是始终不变的,一方面,以鞍钢股份为首的企业可以使用科技手段为自身赋能,通过推进升级转型,在优化产品结构的同时,提高产业集中度,以使得钢企盈利基础得以牢固且持续,进而使得钢铁行业向高质量发展、规模化效益行进,与此同时,通过“一带一路”建设也将为它们走出国门发展提供机遇,利于它们开拓国际市场,进一步提升国际竞争力。