下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

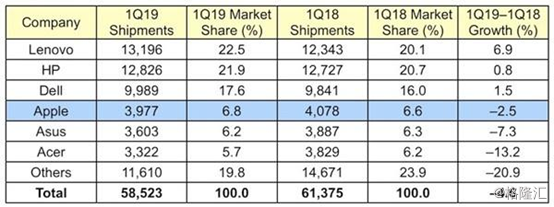

近日,市场调研机构Gartner发布的数据显示,2019年一季度全球PC出货量同比下降4.6%,其中联想、惠普、戴尔排名前三并且取得出货量正增长,而苹果排名第四,出货量下滑2.5%。

(图片来源:中关村在线)

一、具体的行业表现如何?

从过去的历年来看,PC市场连续六年的季度出货量均在下降,2018年好不容易在第二季度出现了增长,第三季度持平,PC市场群情欢呼,大唱PC回暖的颂歌,一片大好的形势就要来临。

在此情况下,PC占据主流的联想集团(992.HK)倍受关注,再加上手机业务取得了突破,总体实现了盈利,在一连串的利好消息之下,联想集团的股价一路上涨。

但是,2018年的第四季度,全球PC整体的出货量并未延续上涨,而是出现了下滑的趋势,这一趋势波及到了2019年,尽管这一跌势对全球排名前列的几大PC厂商的业绩并未有太大的拖累,但是整个大环境的缺失,还是会对头部的厂商出现不利的影响。

虽然,在2019年的第一季度全球的PC出货量出现了4.6%的下滑,但是作为头部的三大厂商,联想、惠普、戴尔并没有遭受到太大的波及。

在此情况下,Gartner还展示了美国市场的具体数据和2018年第三季度的数据。数据显示,微软已经进入了五大PC销售商之列。该公司在2018年第四季度和2019年第一季度保住了这一位置。但这只是美国方面的数据,微软仍然没有出现在全球排行榜前列,Gartner的前六大销售商依然是联想、惠普、戴尔、苹果、华硕和宏基。

Gartner发现,在前六名销售商中,只有前三名的PC出货量相对增加,但这已经表明前三名比他们竞争对手的损失要小。其他销售商PC出货量下跌了20.9%。

二、是什么原因导致的?

PC行业的增长,一直是市场关注的一个焦点,对于此次下降的原因,关系到未来一年中相关产业的景气度。

所以,我们需要探究一下背后的原因。

根据Gartner和IDC的分析师,这次PC市场的下滑原因主要是CPU的短缺,以及PC需求的下降。

在这其中,作为PC行业的龙头企业,联想的出货量一直不错,但是惠普的出货量也相差无几,并且惠普在这一个季度中,在很大程度上一直处于上升趋势,因此我们必须要注意到,联想的市场份额在上升,惠普的市场份额也在上升,在三强之中,戴尔的增长有所放缓。

2018年中期PC出货量出现反弹,但由于供应商分配给利润率较高的业务和Chromebook细分市场,因此CPU短缺会对所有PC市场造成影响。

尽管消费市场疲软,但是产品供应的组合可能也阻碍了需求,相比之下入门级别的CPU要短缺。

如果再加入总体的占比,那么在第一季度中,肯定就意味着只有三强在增长,后面的厂商都在承受这次下滑的压力。

而头部厂商增长的逻辑也很简单。

2018年,整个PC的处理器供应都短缺,全球个人电脑市场出货量呈现同比下降,几大头部厂商纷纷发力高端,以此来保持自己的优势和增长率,以联想为例,联想的PC持续发力高端市场,商用细分市场,在全球PC市场份额超越惠普和戴尔,达到24.6%,成为第一大PC厂商。

所以,2018 年全球个人电脑销量同比转正,高端化明显,每个季度高端电脑(800 美元以上)的营业收入占整个 PC 市场收入的半数以上,2018 年第一季度达到了 56.5%,以欧洲市场最为显著。

目前,联想正在大力发展高端业务——高端商业电脑和高端游戏电脑。公司在高端商用电脑领域的份额和收入增长超过了行业增长,有竞争优势。

PC行业的创新较小,所以有实力的厂商会一直保持着自身的实力,可以说是强者恒强,马太效应极为明显。

所以,在未来市场上,即便是PC行业的整体出货量都在下降,但是对于头部厂商来说,承压能力显得要更强,行业环境的变差,只会加速头部的聚集。

这个道理,正如手机行业一样,2018年全球的手机出货量在下降,一些小厂纷纷活不下去,中国内的小厂商便凉凉了几家,但是对于华米OV四大厂商而言,却是巩固优势,淘汰竞争对手的一个机会,反而逆势取得了增长。

在这样的一个大环境下,我们不难推测PC的市场状况,从本质上来讲,PC和智能手机有着极大的相通之处。

三、联想如何自处?

作为2018年全球PC霸主,联想是国内唯一也是最具有研究价值的一个PC厂商。

但是,从2018年的年报来看,联想的业绩却越来越对PC产生依赖。

根据2018年的营收构成,联想在智能硬件方面,主要包括PC业务和移动业务,达到了124.35亿美元,同比增长了6%,在集团营收中占比提升到89%,高于2017年第四季度74.5%的占比。

这其中,移动业务也就是手机业务,营收为16.69亿美元,同比下降19.6%,占集团总营收比例从2017年同期的16%下降到12%,占比呈不断下降态势。

从这里面我们可以看出,联想集团的业绩增长,已经越来越依赖于PC业务,虽然手机业务和数据中心业务的营收也在增长,但目前来看还是拖了集团整体增速的后腿。

所以,从数据上看,联想的PC业务变得越来越重要,对其依赖度正在增加。

在这一波全球PC下滑中,唯一让联想集团感到欣慰的就是,联想集团的PC业务并没有因此而下降,延续了增长。

那么,这种全球PC下滑的趋势会不会在以后对联想的业务出现大的影响呢?

日前,联想集团董事长兼CEO杨元庆透露,2019年联想要在2018年扭亏为盈的基础上,继续强调在盈利前提下的增长,小目标是营收增长至少10亿美元。

在北美市场,联想旗下的摩托罗拉手机年比年增长达到50%,市场占有率位于第四名,前面三家是苹果、三星、LG;在拉美市场,摩托罗拉手机已经升至第二名。在中国、欧洲、印度等市场,联想接下来要取得更多突破。

然后,再就是数据中心(DCG)业务,这被联想集团定位为公司转型的一个重要业务,将继续推动高速增,目标为在上一年基础上增长10亿美元。

也就是说,集团内部在谋求降低PC的依赖。

四、小结

全球PC的放缓,长久来看是一个持续的过程,并不会因为2018年的小幅度回暖,而一直延续这个势头。

如果说CPU的产能是一个客观因素,那么PC的需求量就是一个十分重要的因素了,也是未来决定PC行业增速的一个主要因素。