下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强烈推荐

目标价:60.00 港元

事件:

4 月 7 日,融创中国公布公司 3 月销售数据,2019 年 3 月公司实现合同销售金 额 376.4 亿元,同比增长 22.1%;实现合同销售面积 261.7 万平方米,同比增长 42.9%。合同销售均价 14,380 元/平米,同比下降 14.6%。1-3 月,公司累计实现 签约金额 798.7 亿元,同比增长 10.7%;实现累计签约面积 542.5 万平方米,同 比增长 23.9%。

点评:

3 月销售 376 亿、同比+22%,19 年可售 7,800 亿、计划销售达 5,500 亿 3 月公司实现合同销售金额 376.4 亿元,环比+106.0%、同比+22.1%;实现合同销 售面积 261.7 万平方米,环比+115.2%、同比+42.9%,销量增速较 2 月明显改善; 销售均价 14,380 元/平米,环比-4.3%、同比-14.6%。1-3 月,公司累计实现签约 金额 798.7 亿元,同比+10.7%,较前值+8.5pct,累计销售金额克尔瑞排名位居行 业第五,排名较上月提升 1 位,考虑到公司推盘和销售高峰期集中在下半年, 后续销售排名有望进一步提升;累计实现签约面积 542.5 万平米,同比+23.9%, 较前值+13.7pct;累计销售均价 14,380 元/平米,同比-14.6%。公司 19 年预计可 售货值约 7,800 亿元,并计划销售 5,500 亿元,对应同比+19.4%,考虑到公司 项目布局主要位于供需紧张的一二线城市及环一线热点城市,预计实现难度不 大。

18 年拿地谨慎,但 18Q4 开始逆势扩张,未售土储达 2.5 万亿、布局优异 18 年新增土储 4,820 万方,同比-28.7%;新增权益土储 2,631 万方,同比-49.9%; 平均土地成本约 3,723 元/平米,占比 18 年销售均价仅 24.5%;不过公司自 18 年 Q4 开始积极拿地、逆势扩张,根据克而瑞数据,公司 19Q1 拿地货值高达 1,429 亿元,排名第一。截至目前,总土储约 2.56 亿方,对应总货值约 3.55 万 亿元;其中,一线、二线、强三线城市货值分别占比 11%、74%、15%。剔除 旧改等协议状态土地,并按 18 年销售均价 15,210 元/平米、预收账款 1,994 亿 及 1-2 月销售面积 281 万方估算,未售建面约 1.67 亿平,对应货值 2.54 万亿。 考虑到土储充裕、成本低、并聚焦于一二线城市,可充分保障公司未来几年的 稳健发展和利润率。

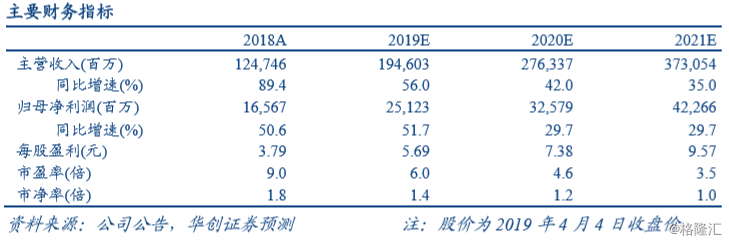

投资建议:销售改善、目标 5,500 亿,拿地逆势扩张、排名第一,维持“强推” 融创中国坚持深耕一二线,以逆周期扩张策略,成功在 15-17 年逆势加杠杆扩 张,并借以并购扩张的标签优势,打造了厚实优质土储以及低廉土地成本的强 大优势,利于实现快周转及高毛利率,预示后续销售和业绩“量质提升”,同 时随业绩集中释放,净负债率望显著下降、带动融资成本下行,形成锦上添花。 此外,公司作为行业龙头之一也有望充分受益“融资、拿地、销售”集中度三 重跳增。我们维持公司 2019-21 年每股收益预测 5.69、7.38、9.57 元,目前对 应 19 年 PE 仅 6.0 倍,我们继续看好公司销售和业绩的持续双双高增,维持目 标价 60.00 港元,重申“ 强推 ”评级。

风险提示:房地产市场销量超预期下行以及行业资金放松不及预期。