下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜

来源:华创宏观

3月CPI同比增长2.3%,前值1.5%;PPI同比0.4%,前值0.1%。

一、CPI:重回“2”时代

3月CPI同比增长2.3%,环比下跌0.4%,但跌势明显弱于季节平均。

春节过后,食品项和非食品项价格环比下跌。但在猪价和蔬菜价格推动下,食品项环比强于季节性,推动CPI同比走强。食品项中,猪肉价格3月同比止跌转升上涨5.1%,3月上旬猪周期提前爆发,猪价环比快速上涨12%。随后在供需调整下,各地猪肉价格上涨势头小幅趋缓。蔬菜价格3月同比上涨16.2%,在多雨水、少日照和低温冲击下,鲜菜供给下降,价格维持高位。

非食品项中,交通和通信价格同比回升至0.1%,受成品油价格上调影响,交通工具用燃料同比上涨3.3%。居住项3月同比小幅回落,背后或受到房租分项拖累,3月租赁房房租项环比0.3%略低于季节性。

二、CPI趋势预判:猪周期开启,CPI进入上行通道

食品项方面,3月在猪价快速上行后,猪肉市场供需进入短期博弈,预计短期猪价温和上升、环比涨幅趋窄。市场用加大猪肉进口,同时增加国内区域间生猪调运,来尽量弥补部分地区的短期需求,但借鉴历史经验来看,本轮生猪疫情接近2006-2007年,不排除猪价出现连续大幅上涨的可能性。此外,国外进口、境内调运等弥补供给不足的模式,难以改变长期猪价上涨的趋势,只能在短期内缓和涨幅和上涨节奏。鲜菜价格维持高位的可能性则不大,随着二季度气候逐渐转暖预计鲜菜价格将逐步回落。

非食品项方面,预计环比走势将会受到减税降费政策的影响。4月开始国内增值税减税落地,5月开始社保费率下降,企业减税降费的利好若以一定比例向下游价格传导,将压低非食品项价格涨幅,成为CPI的稳定锚。

三、PPI:短期内初步企稳

3月PPI同比上涨0.4%,环比上涨0.1%,主要受到原油和黑色金属价格支撑。

短期PPI或能稳定在当前水平。在开工旺季和稳增长政策作用下,供需小幅回暖。生产方面,高频数据改善,3月PMI创下6个月以来新高,需求方面,1-2月基建投资同比增长4.3%,地产投资在前期新开工高增和期房销售交付压力之下,施工有望延续高增。但长期来看,在全球经济增长放缓、国内基建提速但发力空间有限的大背景下,PPI大概率依然较为弱势。同时前期突发事件(巴西淡水河谷矿难,澳洲港口关闭)对大宗商品价格的冲击将会逐步弱化。

四、货币政策展望

?"先,考虑到2019年地方债发行节奏大幅前倾,4-5月或为地方债发行高峰(净融资月均或达6000亿甚至更高),避免其对市场利率干扰,需要降准释放资金配合。其次,从流动性看,4月面临较大的季节性资金缺口。财税缴款和货币政策工具到期都集中在月中,大约有近万亿资金。最后,结合通胀来看,通胀短期进入上行通道,使得降准窗口靠前更为稳妥。考虑到5-6月份CPI可能攀升至年内高位,有接近3%的可能,在CPI进一步攀升之前,4月或为较好的降准窗口且更为稳妥。四月将公布一季度全部数据,中性降准情景是数据喜忧参半,小概率货币反转情景是经济数据大幅超预期且结构性数据明显改善。

风险提示:猪瘟疫情变化

1

CPI:重回“2”时代

(一)CPI总体情况:同比强势回升

2019年3月CPI同比增长2.3%,较2月大幅回升0.8个百分点,环比下跌0.4%,但跌势明显弱于季节平均(3月历史平均环比-0.58%)。

(二)CPI分项情况:食品项推升CPI,非食品项季节性回落

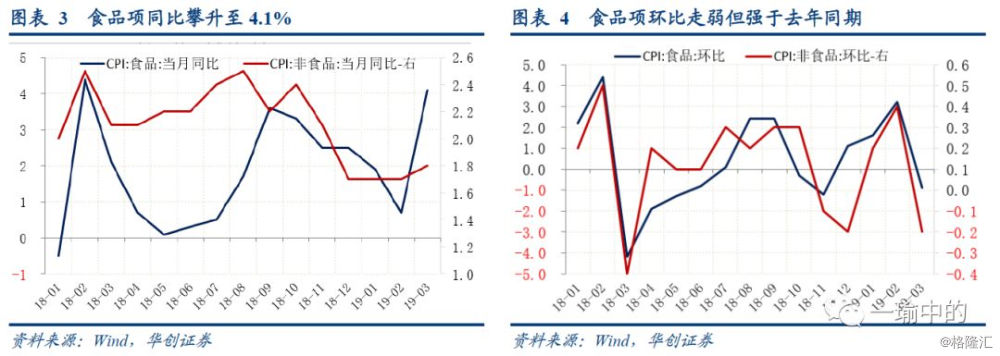

春节过后,食品项和非食品项价格环比下跌。但在猪价和蔬菜价格推动下,食品项环比强于季节性,CPI同比走强。从环比看,春节效应过后3月食品项下跌0.9%,非食品下跌0.2%。同比看,3月食品项上涨4.1%,非食品项小幅走强至1.8%。

从大类看,食品烟酒拉动作用增强,其余各项亦未对CPI形成拖累。3月食品烟酒同比增长3.5%,拉动CPI同比近1个百分点,与上月相比拉动增强0.6个百分点。非食品项中,3月原油价格小幅回升,交通和通信项同比回到正区间。

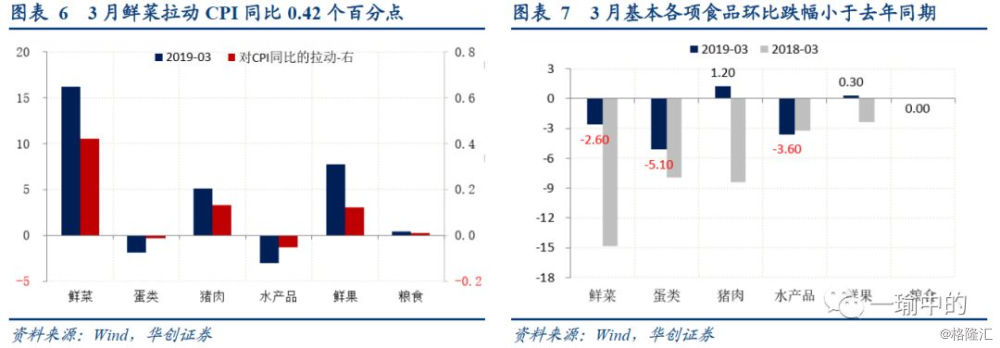

食品烟酒中,环比看,各项食品环比跌幅均小于去年同期,同比涨势走强拉动CPI,尤其是鲜菜类,仅该项本月就拉动CPI0.42个百分点。此外,猪肉价格同比涨幅继续走阔,拉动CPI 0.13个百分点,推动CPI进入上行通道。

猪肉价格3月同比止跌转升上涨5.1%,环比上涨1.2%提升0.9个百分点。从高频数据来看,22省市猪肉均价3月环比上涨超过10%。3月上旬在非洲猪瘟疫情影响下,猪周期提前爆发,猪价环比快速上涨12%。随后在供需调整下,市场加大猪肉进口,同时增加国内区域间生猪调运,各地猪肉价格上涨势头暂时得以趋缓,区域间价差也有所收缩。

蔬菜价格3月同比上涨16.2%,环比仅下跌2.6%。蔬菜价格春节之后依然停留高位,主要是受到气候影响。根据中国气象局数据,一是3月以来,江南、华南地区长期阴雨寡照,出现3次区域性强降雨,全月降水量多,日照天数少;二是3月下旬,寒潮过境影响我国中东部,东北及江南地区气温下降近10℃。在多雨水、少日照和低温冲击下,鲜菜供给下降,价格维持强势。

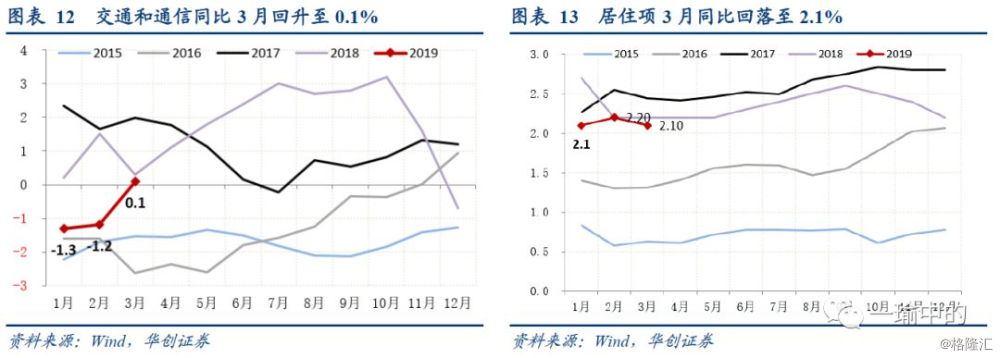

交通和通信项3月同比回升至0.1%。3月成品油价格两次调整,柴油和汽油价格环比上涨4%和3.6%,交通工具用燃料同比上涨3.3%,带动交通和通信价格企稳。居住项3月同比小幅回落至2.1%,背后或受到房租分项拖累,3月租赁房房租项环比0.3%,略低于季节性。

此外,非食品项中,节后出行人数下降,飞机票、旅行社收费环比分别下降15.9%和11.1%,务工人员返程也使得服务价格降低,车辆修理、家政服务和理发价格分别下降5.3%、4.1%和3.9%。

(三)CPI趋势预判:猪周期开启,CPI进入上行通道

食品项方面,3月在猪价快速上行后,猪肉市场供需进入短期博弈,市场用加大猪肉进口,同时增加国内区域间生猪调运,来尽量弥补部分地区的短期需求,区域间价差也有所收缩,预计短期猪肉价格将温和上升。但借鉴历史经验来看,我们曾提出本轮生猪疫情接近2006-2007年的蓝耳病疫情,不排除猪价出现连续大幅上涨的可能性。详见《报告CPI会过3%吗?--每周经济观察》。此外,国外进口、境内调运等弥补供给不足的模式,难以改变长期猪价上涨的趋势,只能在短期内缓和涨幅和上涨节奏。鲜菜价格维持高位的可能性则不大,随着二季度气候逐渐转暖预计鲜菜价格将逐步回落。

非食品项方面,预计环比走势将会受到减税降费政策的影响。4月开始国内增值税减税落地,5月开始社保费率下降,企业减税降费的利好若以一定比例向下游价格传导,将压低非食品项价格涨幅,成为CPI的稳定锚。

二、

PPI:短期价格稳定,长期仍受压

(一)PPI总体情况:同环比小幅回升

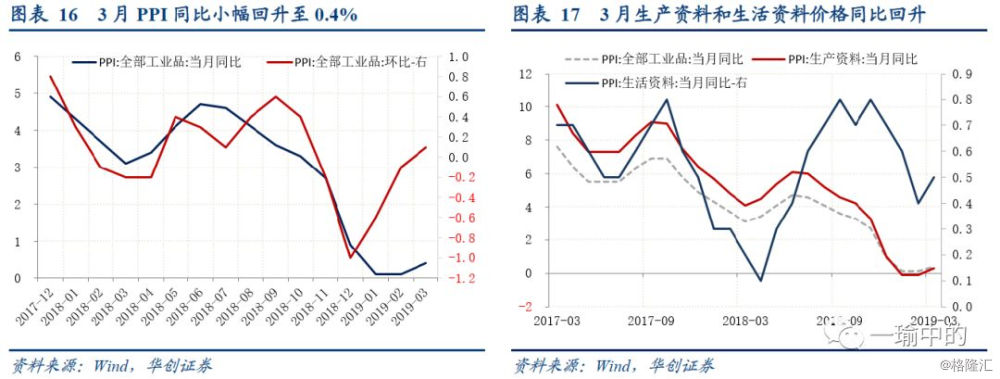

3月PPI同比上升至0.4%,环比上涨0.1%。生产资料作为PPI主要拉动项,同比0.3%,原油价格及黑色金属价格的回升为主要推动力。3月生活资料价格同比0.5%,具体或受到了食品分项和耐用消费品价格上升的影响。

从同比看,石油和天然气开采、燃气生产供应、黑色矿采选、非金属矿采选、非金属矿物制品、石油加工业增幅最大。3月PPI同比具体为石油和天然气开采(9.7%)、燃气生产供应(6.8%)、黑色矿采选(5.8%)、非金属矿采选(5%)、非金属矿物制品(3.6%)。从环比看,石油和天然气开采、石油加工、黑色加工、黑色矿采选、有色矿采选增幅最大。3月PPI环比具体为石油和天然气开采(5.6%)、石油加工(2.3%)、黑色加工(1.1%)、黑色矿采选(0.8%)、有色矿采选(0.7%)。

(二)PPI走势判断:短期价格稳定,长期仍有下行压力

短期PPI或能稳定在当前水平。在开工旺季和稳增长政策作用下,供需小幅回暖。生产方面高频数据改善,日均耗煤量、钢胎开工率环比回升,3月PMI创下6个月以来新高,需求方面,去年底以来财政的集中发力作用显现,1-2月基建投资同比增长4.3%,地产投资在前期新开工高增和期房销售交付压力之下,施工有望延续高增,建安投资保持增长。长期来看,在全球经济增长放缓、国内基建提速但发力空间有限的大背景下,PPI大概率依然较为弱势。同时前期突发事件(巴西淡水河谷矿难,澳洲港口关闭)对大宗商品价格的冲击将会逐步弱化。

三、

货币政策展望:稳健基调不变,降准仍可期待

虽然通胀短期内进入上行通道,但只要CPI高点不长期停留在3%之上,CPI掣肘货币政策转向的可能性极低,央行的货币政策稳健基调不变,保持流动性合理充裕,着重于宽货币向宽信用的传导。

此外,4月依然存在降准可能。具体的影响降准时点的几个因素——首先也是最重要的,2019年地方债投放节奏大幅提前,预计4-5月将会迎来发行高峰,对流动性或造成更大冲击,因此需要降准释放资金平抑波动。从1-3月发行节奏来看(净融资1月近4200亿,2月近3400亿,3月近4800亿),估计4月专项债净融资接近6000亿。其次,从流动性看,4月面临较大的季节性资金缺口。财税缴款和货币政策工具到期都集中在月中,大约有近万亿资金。财政存款方面,4月为缴税大月,但考虑增值税税改自4月开始实施,以及个税改革的影响,预计今年4月新增财政存款较去年同期有所回落,中性估计在6000亿元左右。货币政策工具方面,4月份尚有3665亿MLF到期(4月17日到期)。最后,猪价、菜价推升通胀使得降准窗口靠前更为稳妥。考虑到5-6月份CPI可能攀升至年内高位,有接近3%的概率。虽然通胀本身是供给端推升,且没有达到3.5%以上,并不掣肘货币,但在CPI进一步攀升之前,4月或为较好的降准窗口且更为稳妥。4月即将公布一季度全部数据,中性降准情景是数据喜忧参半,小概率货币反转情景是经济数据大幅超预期且结构性数据明显改善。