下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

猪、油、菜推动CPI运行偏强。3月中国CPI同比升至2.3%,猪肉、菜果和油价是CPI的主要推动因素,剔除食品和能源的核心CPI保持在1.8%的近2年来低位。相比于季节性规律,3月CPI环比运行偏强。其中,食品烟酒和交通通信分项环比明显强于季节性,而居住、生活用品、娱乐文教分项环比明显弱于季节性。食品烟酒中,猪肉、鲜菜、鲜果价格起到了关键推动作用。

鉴于新一轮猪周期已然启动、及厄尔尼诺导致今年极端天气增多,猪和菜引领的食品价格将对全年CPI起到支撑作用。但从偏弱的经济基本面,后续增值税率下调对终端消费的传导,以及社融、M2与名义GDP增速相匹配的政策目标来看,尽管二季度CPI上行压力较大,但在3%以上运行的可能性较小,相应地对货币政策的掣肘有限。倘若后续经济下行压力有所增大,货币政策仍然留有空间。

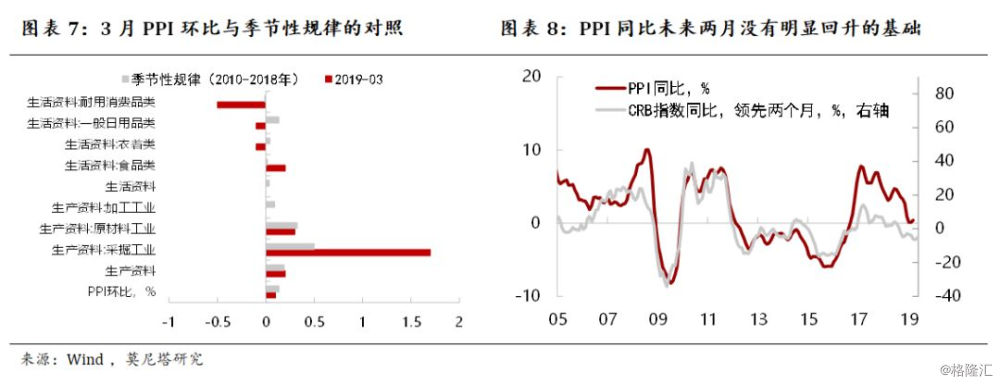

终端需求压制PPI弱势运行。3月PPI同比小幅回升至0.4%,去年价格变动的翘尾影响约为0.9个百分点,新涨价影响约为-0.5个百分点,显示工业品价格仍然弱势运行。与季节性规律对照,PPI环比涨幅也小幅弱于季节性。其中,生产资料分项强于季节性,并主要受采掘工业驱动;生活资料分项弱于季节性,主要受耐用消费品拖累,反映出当前终端需求偏弱对PPI的制约。

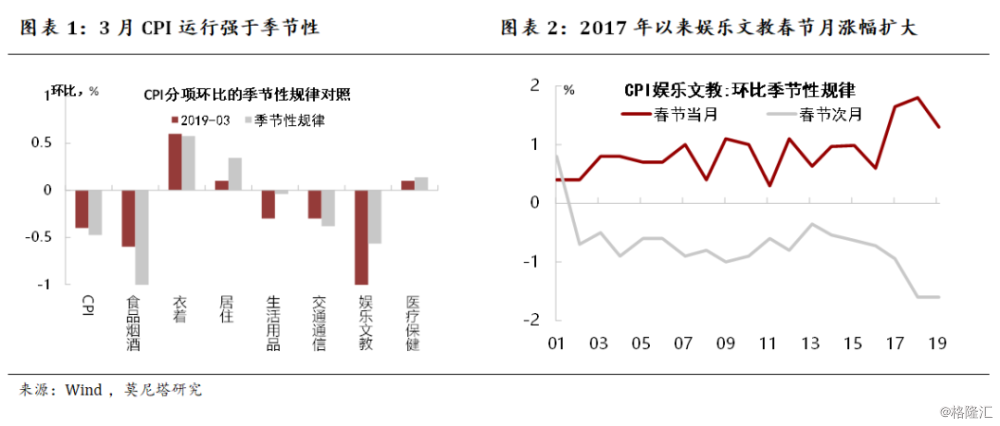

下半年PPI同比仍有较大可能负增。2008年以来,国际大宗商品价格CRB综合指数对PPI有两个月左右的领先意义。3月CRB指数同比仅小幅向上波动,预示至少6月之前PPI同比没有明显回升的外围基础。5月开始PPI同比的翘尾因素持续下滑,并于8月开始转负,PPI同比负增长的可能性仍然较大。不过,考虑到政策托底下,今年经济回落节奏或较温和,加之响水爆炸带来化工行业供给侧改革的可能影响,预计PPI三季度低点难以超过-1.5%。

一、油、猪、菜推动CPI运行偏强

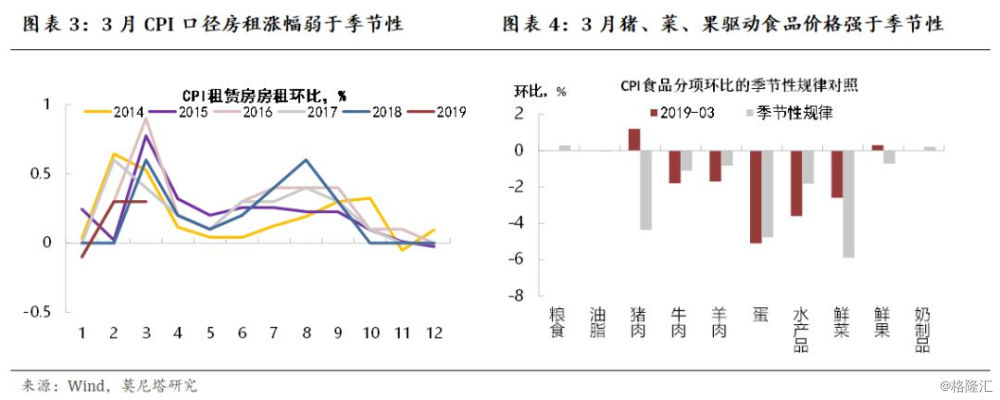

3月中国CPI同比增长2.3%,较上月跳升0.8个百分点,主因春节错位;环比-0.4%,较上月季节性地下滑1.6个百分点。相比于季节性规律(2010年以来3月均值,扣除2008-2009年),CPI环比降幅弱于季节性,物价运行偏强。其中,食品烟酒和交通通信分项环比明显强于季节性,而居住、生活用品、娱乐文教分项环比明显弱于季节性(图表1)。

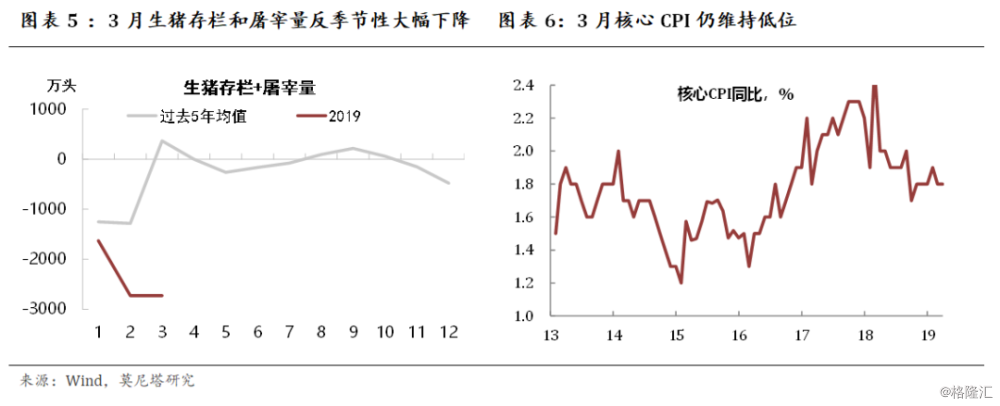

具体来看,3月交通通信分项主要受交通工具用燃料拉动,油价上涨是主要驱动因素;娱乐文教存在春节月大幅上涨、春季后大幅回落的季节性规律,2017年娱乐文教项在春节月的涨幅显著增强,相应春节后回落的幅度也更大,2019年春节月的涨幅比前两年有所收窄,与经济景气程度的变化有关(图表2);居住主要受“租赁房房租”拖累,3月其环比明显低于季节性规律,CPI口径的房租上涨出现放缓迹象(图表3);生活用品环比超季节性走弱,反映居民消费景气度不高。

3月食品烟酒中,猪肉、鲜菜、鲜果价格起到了关键推动作用(图表4)。3月猪价“淡季反旺”,主因非洲猪瘟导致生猪存栏和屠宰量反季节性地大幅下降并处于低位,新一轮猪周期已然启动(图表5);3月鲜菜鲜果价格也显著强于季节性,受厄尔尼诺影响,中国气象局预计今年我国气候状况总体偏差,旱涝灾害较重,极端天气事件将偏多。可见,猪和菜引领的食品价格将对全年CPI起到推升作用。

3月剔除食品和能源的核心CPI保持在1.8%的近2年来低位,也印证猪肉、菜果和油价是本月CPI的主要推动因素(图表6)。而从偏弱的经济基本面,后续增值税率下调对终端消费的传导,以及社融、M2与名义GDP增速相匹配的政策目标来看,尽管二季度CPI上行压力较大,但在3%以上运行的可能性较小,相应地对货币政策的掣肘有限。倘若后续经济下行压力有所增大,货币政策仍然留有空间。

二、终端需求压制PPI弱势运行

3月PPI同比小幅回升0.3个百分点,至0.4%,PPI环比上升0.2个百分点,至0.1%。国家统计局指出,“在3月0.4%的同比涨幅中,去年价格变动的翘尾影响约为0.9个百分点,新涨价影响约为-0.5个百分点”,显示工业品价格仍然弱势运行。与季节性规律(2010年以来3月均值,扣除2008-2009年)对照,PPI环比涨幅也小幅弱于季节性。其中,生产资料分项强于季节性,主要受采掘工业驱动;生活资料分项弱于季节性,主要受耐用消费品拖累(图表7),反映出当前终端需求偏弱对PPI的制约。

分行业来看,环比涨幅最大的包括:石油和天然气开采业,上涨5.6%;石油、煤炭及其他燃料加工业,上涨2.3%;黑色金属冶炼和压延加工业,上涨1.1%。环比降幅最大的包括:非金属矿物制品业,下降0.4%;化学原料及化学制品制造业,下降0.4%;造纸及纸制品业,下降0.3%;燃气生产和供应业,下降0.3%。

预计下半年PPI同比仍有较大可能负增。2008年以来,国际大宗商品价格CRB综合指数对中国PPI同比有两个月左右的领先意义。今年3月CRB指数同比仅小幅向上波动,预示至少6月之前中国PPI同比没有明显回升的基础(图表8)。5月开始PPI同比的翘尾因素持续下滑,并于8月开始转负,PPI同比负增长的可能性仍然较大。不过,考虑到政策托底下,今年经济回落节奏或较温和,加之响水爆炸带来化工行业供给侧改革的可能影响,预计PPI三季度低点难以超过-1.5%。