下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在一片绿色之中,昨日A股涨停,H股大涨12.88%的东方电气(01072.HK)显得尤为显眼。今日,东方电气的港股早盘继续放量大涨,随后随着恒指的回调而回落,但依然坚挺在红色队列中。

(行情来源:富途证券)

业务开始复苏和转型

东方电气集团始建于上世纪50年代末期,是全球最大的发电设备制造和电站工程总承包企业集团之一,发电设备产量累计超过5.4亿千瓦,已连续15年位居世界前列。

东方电气主要从事大型发电成套设备制造、电站工程承包、环保节能设备制造及贸易等,系国内清洁发电设备龙头企业。公司主要产业板块为:清洁高效能源装备(包含火电、核电、燃机)、可再生能源装备(包含水电、风电、太阳能)、现代服务业、电力电子与智能控制、生态环保及其他。

受近年来,受火电停建、缓建政策影响,火电订单逐年下滑。与此同时,核电审批三年停滞,公司经历了2017年订单营收双双陷入低谷的“至暗时刻”。2018年11月火电建设投资完成额累计增速为-0.3%,降幅较2017年11月的-27.37%大幅收窄,火电订单逐渐企稳。

公司发布2018年年报,实现营业收入307亿元,较2017年回溯口径同比减少8.15%,实现归母净利润11.3亿元,同比增长59.07%,2018年新增订单接近400亿元,增速约为20%。

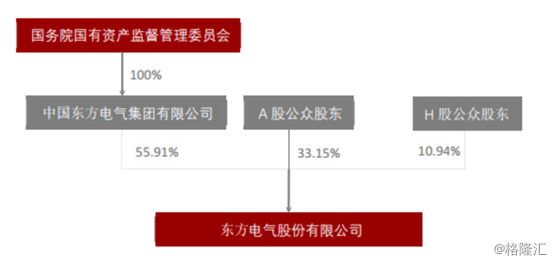

从近期来看,东方电气正在渐渐开始复苏和转型,头一仗就是完成集团资产注入。2018年内,公司完成发行股份购买资产暨关联交易事项后,业务范围得到拓展,新增电力电子与控制、金融、物流、贸易、新能源、工业智能装备等业务。公司内部大额减值影响基本出清。“彩虹计划”并表后,原非上市部分资产全部装入上市公司,其中东方财务公司、国合公司等核心资产未来将对公司业绩形成有效支撑。

(图:东方电气股权结构)

重组完成后,一方面将改善东方电气的盈利能力、与传统主业形成协同效应,而另一方面将促进公司多元化发展,打开新局面。

受益核电重启与风电振兴

2018 年全社会用电量增长 8.5%,增速创六年新高,未来或将继续高速增长。我国能源结构升级已经是大势所趋,风光平价渐近,装机热情不减,同时稳定发电能源占比亦是重点,核电重启水到渠成。预计截至2020年,清洁能源装机占比有望达45%。东方电气在火电、水电、核电设备领域技术优势比较明显,自主化程度高,行业市占率普遍维持在40%-50%区间。行业的景气度提升,也给东方电气的复苏带来了机会。

东方电气的核电装备制造业务主要由位于广州的东方重机开展,核电发电机又东方电机负责实施,核电汽轮机由东方汽轮机负责实施,为核电站提供核I级,II级、III级核岛设备及配套产品,也是“华龙一号”主设备供应商。

(图源:万联证券)

3月18日生态环境部公示受理福建漳州核电厂1、2号机组和太平岭核电厂一期工程环境影响报告书,核电拿到“小路条”重启在即,同时考虑在建核电维持在11台低位,近日来,核电重启后有望进入密集核准期,乐观预计可完成“十三五”58GW装机目标,带来超2000亿元直接投资,设备采购需求约1200亿元,清洁能源设备行业有望由寒入春。

目前来看,核电将是“十三五”能源供应增量的主体,目前公司在手核电订单300亿元左右,有望在核电重启中长期受益。同时,本轮核电重启预计将利好公司2019-2022年业绩,公司核电业务年收入有望持续增长,核电稳步推进将为公司业绩向好提供稳定支撑。

另一方面,风电行业复苏,公司也在发力海上风电。十三五规划海上风电开工建设目标规模1005万千瓦,确保累计并网500万千瓦,公司海上风电获得首个批量化60MW订单实现突破。2019年是风电大年,华能国际将风电资本支出从18年的70亿提高至19年的240亿,东方电气的风电业务曾经排名全国前三,风电振兴计划中,风电业务推出多个新机型,收获多个订单,此次也有望借势实现振兴。

氢燃料电池生产线投产

4月11日,由东方电气(成都)氢燃料电池科技投资建设的氢燃料电池自动化生产线正式投入使用,这是中国西部首条氢燃料电池自动化生产线。该生产线具备年产1000套氢燃料电池发动机的批量化生产能力,产品从核心部件膜电极、电堆到发动机系统均由东方电气自主开发研制。

据了解,公司于2011年开始布局燃料电池研发,经过8年时间的自主研发,建立了燃料电池自主知识产权体系,累计申请专利135项。针对发电应用领域,成功开发出“燃料电池CCM膜电极”、“千瓦级质子膜燃料电池堆”、“2~12kW多功能燃料电池发电测试系统”、“千瓦级燃料电池备用电源系统”等一系列具有行业先进水平的产品和技术,并于2014年顺利实现通讯基站应急供电示范运行。

针对城市交通领域,东方电气成功研制出“高性能燃料电池动力膜电极”、“质子膜燃料电池动力模块”、“大功率燃料电池测试系统”以及“燃料电池车用动力系统”等自主创新产品,与四川省成都客车公司合作开发具有全套自主知识产权的燃料电池客车,并进入工信部2018年第1批《新能源汽车推广应用推荐车型目录》,目前已累计运行了35万公里,并获得四川省50辆氢燃料电池客车商业示范运行。

2019年氢能首次被写入政府工作报告,政府对氢能产业支持空前,《中国氢能产业基础设施发展蓝皮书》规划到2020年,中国燃料电池车辆要达到10000辆、加氢站数量达到100座,行业总产值达到3000亿元;到2030年,燃料电池车辆保有量要“撞线”200万,加氢站数量达到1000座,产业产值将突破一万亿元。

券商大行怎么看?

瑞信发表研究报告,指东方电气管理层对今年风力涡轮机和现代服务业务增长前景看法正面,可抵消火电业务低迷的影响,与该行早前看法一致。

公司预期,由于资本开支进取,2019至2020年风力涡轮机出货量增长将加速,料今年至2021年相关业务收入增长分别达26%、10%和12%。该行将公司2019至2021年每股盈利预测上调2至5%,期间每股盈利年均复合增长率达17%,以反映风电业务毛利率较高,H股目标价由9港元升至9.2港元,评级“跑赢大市”。

中信证券认为,站在当前时点,公司内部减值包袱已去、优质资产加速整合,外部行业快速回暖,多领域利好公司长期稳健成长。看好公司长期增长逻辑的重新确立,预计2019-2021年可实现归母净利润分别达14.6/17.3/20.4亿元,未来三年CAGR21%,对应EPS为0.47/0.56/0.66元,公司2019年A股合理PE区间为25x-30x,H股维持较A股5x-10x的估值折价,首次覆盖给予公司A+H股”增持”评级。