下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志、李智能

来源:国信固收研究

主要结论

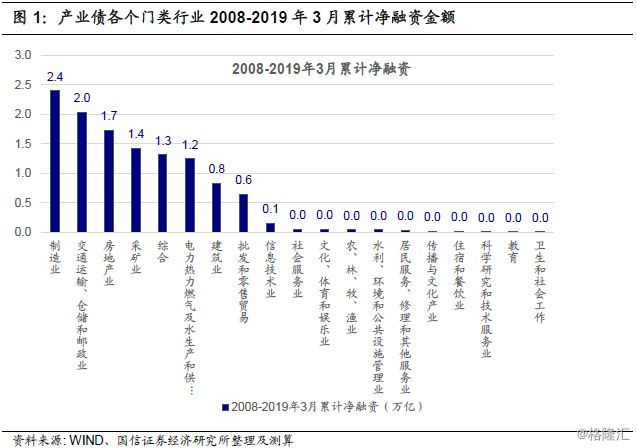

产业债中,2008-2019年3月累计净融资金额排在前列的门类行业分别是制造业、交通运输仓储和邮政业、房地产业、采矿业、综合、电力热力燃气及水的生产和供应业、建筑业、批发和零售贸易,这八个门类行业的累计净融资金额占全体产业债累计净融资金额的比例约为97%。我们重点考察这八个门类行业近期在债券市场上信用的宽与紧变化。

从累计净融资金额同比走势来看,已进入持续上行通道的门类行业有5个:制造业、采矿业、综合类、电力热力燃气及水的生产和供应业、建筑业。截至2019年3月,这五个门类行业净融资累计同比较底部分别回升12.0、22.4、21.5、40.3、25.5个百分点。

其余三个门类行业中,交通运输、仓储和邮政业产业债净融资累计同比先升后降,在2017年11月达到底部1.9%,随后回升至2018年9月的12.7%,而后又回落至2019年3月的7.8%;房地产业产业债净融资累计同比在2016年3月达到顶峰,此后持续回落,2017年10月以来一直在10-15%之间的底部震荡,2019年3月为11.9%,仍处于历史低位;批发和零售贸易产业债净融资累计同比在2015年9月达到顶峰,此后持续回落,2017年3月以来一直在1%附近震荡,2019年3月为1.6%,仍在驻底过程中。

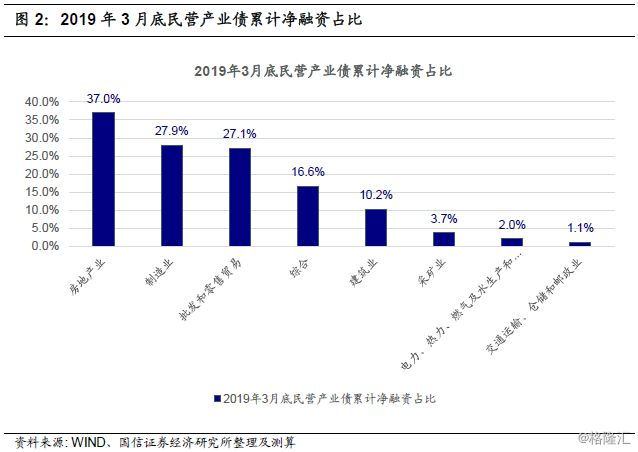

上述八个门类行业产业债中,民营产业债累计净融资金额占比较大的分别是房地产业、制造业、批发和零售贸易、综合、建筑业,这五个门类行业中民营产业债累计净融资金额占比均超过10%。

从这五个民营产业债累计净融资金额占比较大的门类行业中不同公司属性的净融资累计同比情况来看,房地产行业中的国有产业债累计净融资金额同比自2017年四季度以来有所回升,但回升幅度较小,而该行业中民营和其他类型企业产业债净融资累计同比则一直在低位震荡;制造业、综合、批发和零售贸易、建筑业这四个门类行业很类似,国有及其他类型企业产业债净融资累计同比2018年以来均明显抬升,但民营产业债净融资累计同比却仍在继续回落或在低位震荡,截至2019年3月,这四个门类行业的民营产业债净融资累计同比均为负值。

我们认为债券市场净融资金额累计同比已进入持续上行通道的制造业、采矿业、综合类、电力热力燃气及水的生产和供应业、建筑业这五个门类行业景气度在今年复苏的概率较其他行业更大,可积极关注这五个行业中的高收益债投资机会。

以下为正文:

产业债净融资集中在八大门类行业

我们统计了国内产业债(=企业债+中期票据+公司债+短期融资债+PPN+政府支持机构债+资产支持证券,剔除证监会行业分类中的金融业、租赁和商务服务业,并剔除wind统计中的城投债)2008年-2019年各个行业的发行量、偿还量数据,计算得到各个行业在债券市场各月的净融资量数据,再将2008年1月以来的净融资金额逐月累计相加,并计算累计金额的同比值,以此来衡量各个行业在债券市场上信用的宽与紧。

根据证监会门类行业分类,2008-2019年3月累计净融资金额排在前列的门类行业分别是制造业、交通运输仓储和邮政业、房地产业、采矿业、综合、电力热力燃气及水的生产和供应业、建筑业、批发和零售贸易,这八个门类行业的累计净融资金额占全体产业债累计净融资金额的比例约为97%。我们重点考察这八个门类行业近期在债券市场上信用的宽与紧变化。

从这八个门类行业产业债中民营产业债累计净融资占比情况来看,民营产业债占比较大的门类行业分别是房地产业、制造业、批发和零售贸易、综合、建筑业,这五个门类行业中民营产业债累计净融资金额占比均超过10%,其中占比在20%以上的门类行业是房地产业、制造业、批发和零售贸易。

八大门类行业产业债净融资累计同比变化一览

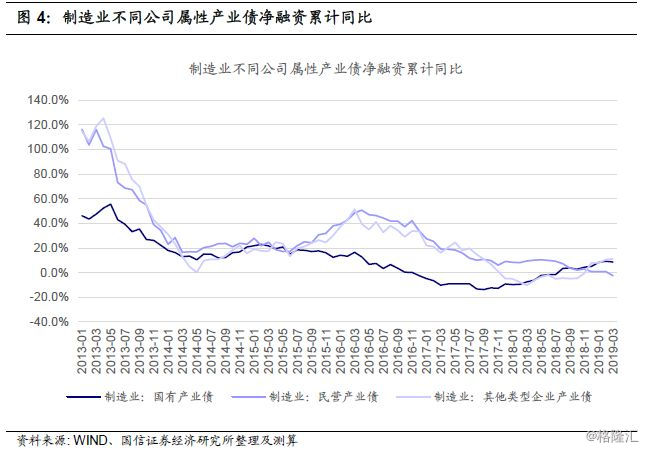

1、制造业

制造业产业债净融资累计同比在2017年11月达到底部-6.4%,此后持续回升,2019年3月为5.5%,从底部回升12个百分点。

从不同公司属性情况来看,制造业中的国有产业债净融资累计同比在2017年9月到达底部-13.7%,此后持续回升,2019年3月为10.9%,从底部回升22.3个百分点。

制造业中的民营产业债净融资累计同比在2017年11月到达阶段性底部6.1%,此后持续回升6个月,2018年5月达到阶段性顶点10.4%,然后持续回落,2019年3月为-2.3%,从2017年11月的阶段性底部再度回落8.5个百分点。

制造业中的其他类型企业产业债净融资累计同比在2018年3月到达底部-10.0%,此后持续回升,2019年3月为11.1%,从2018年3月的底部回升21.2个百分点。

2、交通运输、仓储和邮政业

交通运输、仓储和邮政业产业债净融资累计同比在2017年11月达到底部1.9%,此后持续回升10个月,2018年9月回升至12.7%,随后开始回落,2019年3月为7.8%,从2017年11月的底部回升5.1个百分点,从前一高点回落4.8个百分点。

从不同公司属性情况来看,交通运输、仓储和邮政业中的国有产业债净融资累计同比在2017年11月到达底部2.7%,此后持续回升至2018年9月的13.3%,随后持续回落,2019年3月为7.8%,从2017年11月的底部回升5.9个百分点,从前一高点回落5.5个百分点。

交通运输、仓储和邮政业中的民营产业债净融资累计同比在2017年8月到达阶段性底部-31.1%,此后震荡上行,2019年3月为28.6%,从2017年8月的底部回升59.8个百分点。

交通运输、仓储和邮政业中的其他类型企业产业债净融资累计同比在2018年4月到达底部-35.9%,此后持续回升,2019年3月为-11.2%,从2018年4月的底部回升24.6个百分点。

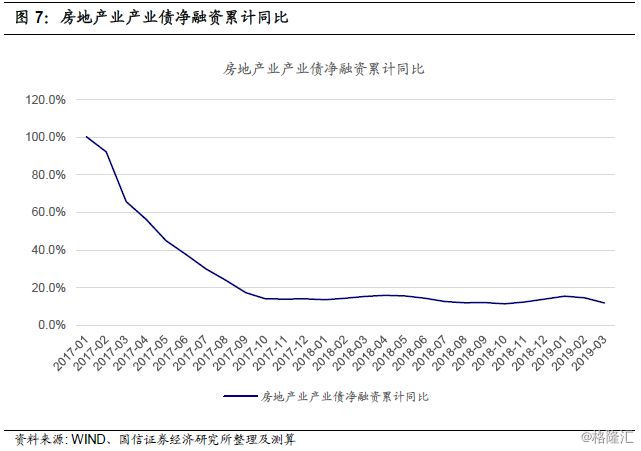

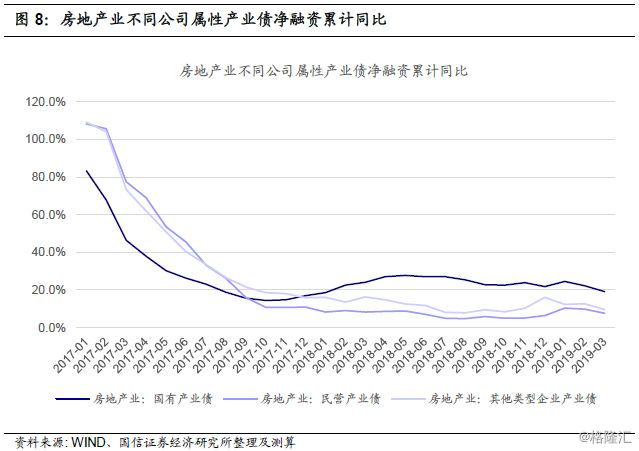

3、房地产业

房地产业产业债净融资累计同比在2016年3月达到顶峰892.5%,此后持续回落,2017年10月以来一直在10-15%之间的底部震荡。2019年3月为11.9%,仍处于历史低位。

从不同公司属性情况来看,房地产业中的国有产业债净融资累计同比在2016年4月到达顶峰465.8%,此后持续回落至2017年10月的14.4%,随后连续回升7个月,2018年5月达到阶段性高点27.7%,然后再次回落,2019年3月为19.1%,较2017年10月的底部回升4.8个百分点,从前一高点回落8.6个百分点。

房地产业中的民营产业债净融资累计同比在2016年5月到达顶峰3280.9%,随后持续回落,2018年8月达到底部4.9%,此后震荡上行,2019年3月为7.5%,从2018年8月的底部回升2.8个百分点。

房地产业中的其他类型企业产业债净融资累计同比在2016年6月到达顶峰1005.2%,此后持续回落,2018年8月达到底部7.8%,此后震荡上行,2019年3月为9.5%,从2018年8月的底部回升1.7个百分点。

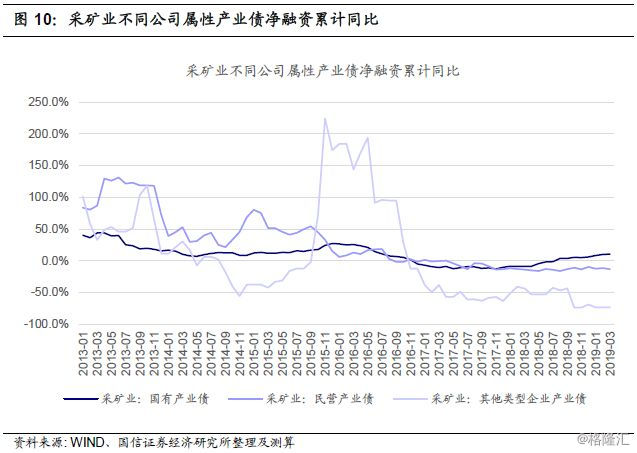

4、采矿业

采矿业产业债净融资累计同比在2017年11月达到底部-13.3%,此后持续回升, 2019年3月为9.2%,较前一底部回升22.4个百分点。

从不同公司属性情况来看,采矿业中的国有产业债净融资累计同比在2017年11月达到底部-13.0%,此后持续回升, 2019年3月为10.5%,较前一底部回升23.5个百分点。

采矿业中的民营产业债净融资累计同比在2017年11月达到底部-13.9%,此后一直在底部震荡, 2019年3月为13.3%,较前一底部回升0.6个百分点。

采矿业中的其他类型企业产业债净融资累计同比自2015年11月以来持续下行,2018年10月达到最低点-73.8%,此后一直在底部震荡,2019年3月为-73.5%,较前一底部回升0.3个百分点。

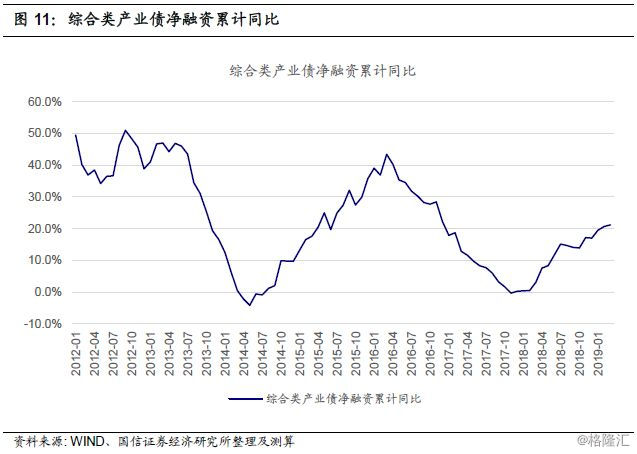

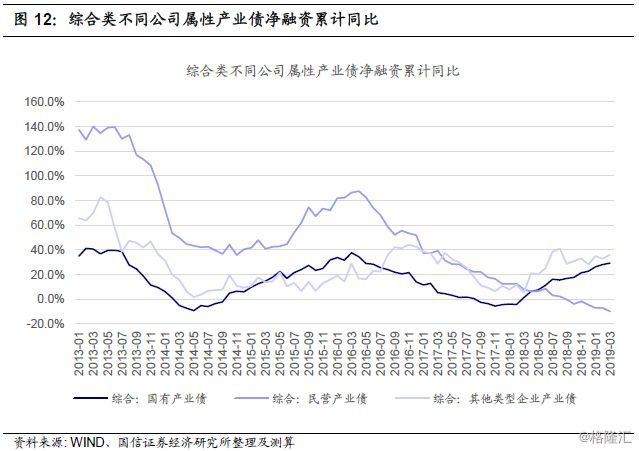

5、综合类

综合类产业债净融资累计同比在2017年11月达到底部-0.3%,此后持续回升, 2019年3月为21.2%,较底部回升21.5个百分点。

从不同公司属性情况来看,综合类中的国有产业债净融资累计同比在2017年11月达到底部-5.6%,此后持续回升,2019年3月为29.4%,较底部回升35.0个百分点。

综合类中的民营产业债净融资累计同比在2016年4月达到顶峰87.7%,此后持续回落,2019年3月为-9.8%,再创历史新低。

综合类中的其他类型企业产业债净融资累计同比在2018年3月达到底部5.3%,此后持续回升,2019年3月为36.1%,较底部回升30.7个百分点。

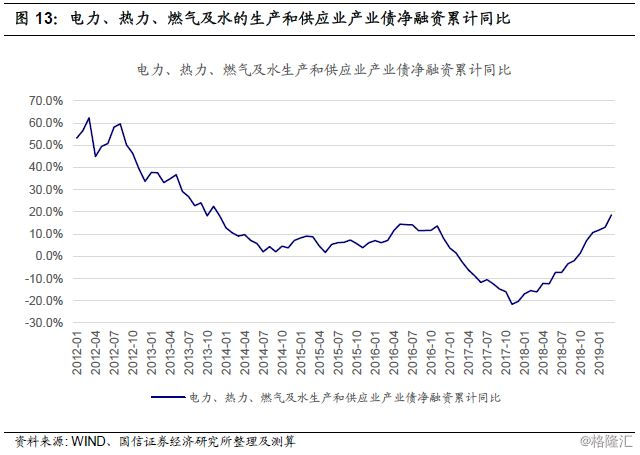

6、电力、热力、燃气及水的生产和供应业

电力、热力、燃气及水的生产和供应业产业债净融资累计同比在2017年11月达到底部-21.6%,此后持续回升, 2019年3月为18.7%,较底部回升40.3个百分点。

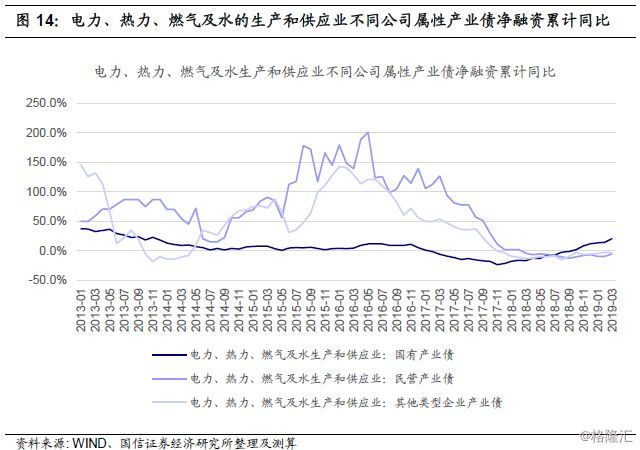

从不同公司属性情况来看,电力、热力、燃气及水的生产和供应业中的国有产业债净融资累计同比在2017年11月达到底部-23.2%,此后持续回升,2019年3月为20.6%,较底部回升43.8个百分点。

电力、热力、燃气及水的生产和供应业中的民营产业债净融资累计同比在2018年9月达到底部-12.6%,此后震荡上行,2019年3月为-5.1%,较底部回升7.5个百分点。

电力、热力、燃气及水的生产和供应业中的其他类型企业产业债净融资累计同比在2018年8月达到底部-14.9%,此后震荡上行,2019年3月为-3.3%,较底部回升11.5个百分点。

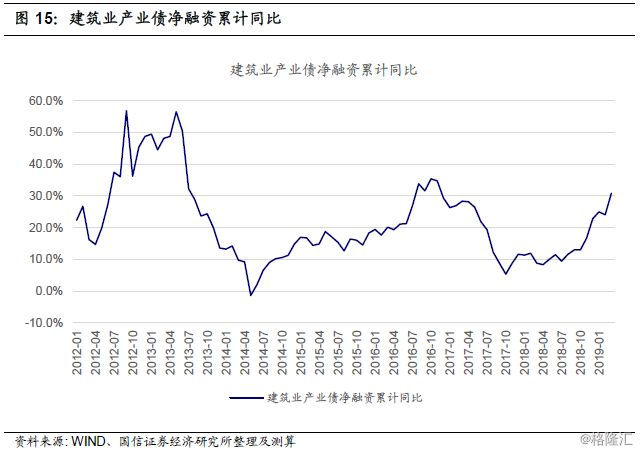

7、建筑业

建筑业产业债净融资累计同比在2017年10月达到底部5.4%,此后震荡上行, 2019年3月为30.8%,较底部回升25.5个百分点。

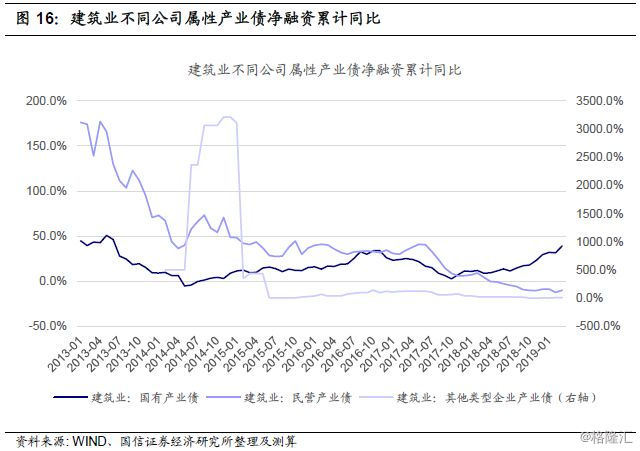

从不同公司属性情况来看,建筑业中的国有产业债净融资累计同比在2017年10月达到底部2.7%,此后震荡上行,2019年3月为39.2%,较底部回升36.5个百分点。

建筑业中的民营产业债净融资累计同比在2017年5月达到顶峰41.0%,随后持续回落,2019年3月为-9.9%,仍然在驻底过程中。

建筑业中的其他类型企业产业债净融资累计同比在2018年11月达到底部-1.9%,此后震荡上行,2019年3月为11.3%,较底部回升13.2个百分点。

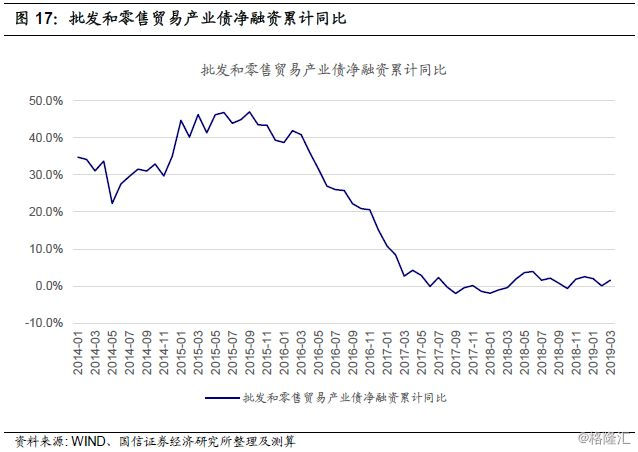

8、批发和零售贸易

批发和零售贸易产业债净融资累计同比在2015年9月达到顶峰47.0%,此后持续回落,2017年3月回落至2.7%,此后一直在1%附近震荡,2019年3月为1.6%,仍在驻底过程中。

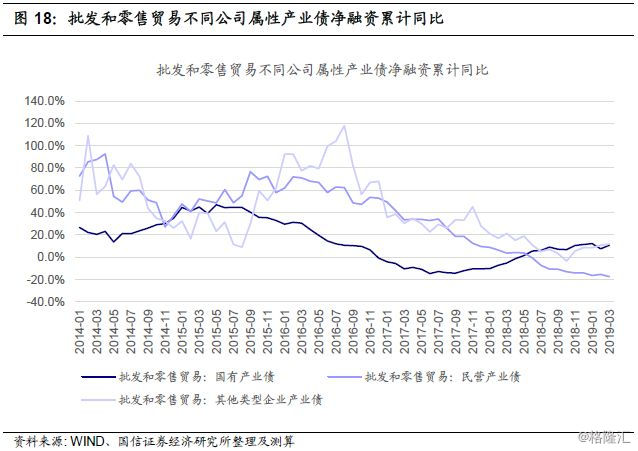

从不同公司属性情况来看,批发和零售贸易中的国有产业债净融资累计同比在2017年6月达到底部-14.6%,此后震荡上行,2019年3月为10.9%,较底部回升25.5个百分点。

批发和零售贸易中的民营产业债净融资累计同比在2015年9月达到顶峰76.7%,随后持续回落,2019年3月为-17.3%,再创历史新低。

批发和零售贸易中的其他类型企业产业债净融资累计同比在2018年10月达到底部-3.3%,此后持续上行,2019年3月为11.9%,较底部回升15.1个百分点。

总结

产业债中,2008-2019年3月累计净融资金额排在前列的门类行业分别是制造业、交通运输仓储和邮政业、房地产业、采矿业、综合、电力热力燃气及水的生产和供应业、建筑业、批发和零售贸易,这八个门类行业的累计净融资金额占全体产业债累计净融资金额的比例约为97%。我们重点考察这八个门类行业近期在债券市场上信用的宽与紧变化。

从累计净融资金额同比走势来看,已进入持续上行通道的门类行业有5个:制造业、采矿业、综合类、电力热力燃气及水的生产和供应业、建筑业。截至2019年3月,这五个门类行业净融资累计同比较底部分别回升12.0、22.4、21.5、40.3、25.5个百分点。

其余三个门类行业中,交通运输、仓储和邮政业产业债净融资累计同比先升后降,在2017年11月达到底部1.9%,随后回升至2018年9月的12.7%,而后又回落至2019年3月的7.8%;房地产业产业债净融资累计同比在2016年3月达到顶峰,此后持续回落,2017年10月以来一直在10-15%之间的底部震荡,2019年3月为11.9%,仍处于历史低位;批发和零售贸易产业债净融资累计同比在2015年9月达到顶峰,此后持续回落,2017年3月以来一直在1%附近震荡,2019年3月为1.6%,仍在驻底过程中。

上述八个门类行业产业债中,民营产业债累计净融资金额占比较大的分别是房地产业、制造业、批发和零售贸易、综合、建筑业,这五个门类行业中民营产业债累计净融资金额占比均超过10%。

从这五个民营产业债累计净融资金额占比较大的门类行业中不同公司属性的净融资累计同比情况来看,房地产行业中的国有产业债累计净融资金额同比自2017年四季度以来有所回升,但回升幅度较小,而该行业中民营和其他类型企业产业债净融资累计同比则一直在低位震荡;制造业、综合、批发和零售贸易、建筑业这四个门类行业很类似,国有及其他类型企业产业债净融资累计同比2018年以来均明显抬升,但民营产业债净融资累计同比却仍在继续回落或在低位震荡,截至2019年3月,这四个门类行业的民营产业债净融资累计同比均为负值。

我们认为债券市场净融资金额累计同比已进入持续上行通道的制造业、采矿业、综合类、电力热力燃气及水的生产和供应业、建筑业这五个门类行业景气度在今年复苏的概率较其他行业更大,可积极关注这五个行业中的高收益债投资机会。