下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 耿睿坦

来源:招商策略研究

创业板盈利增速在2018年四季度达到底部,进入2019Q1后业绩增长降幅收窄至-17.4%,剔除极值后增速进一步收窄至-9.5%,个股盈利增长中值为10.7%。计算机、通信、电子、机械设备、电气设备等行业的业绩相比2018年出现较为明显的改善,传媒行业业绩虽有好转但依然维持负增长;医药生物和计算机行业对于创业板的盈利增长的贡献较大。

核心观点

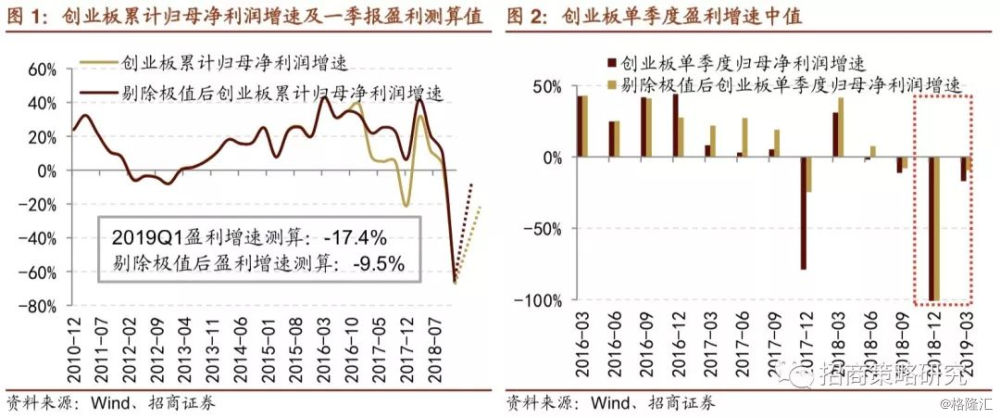

⚑ 截至4月10日,创业板2019Q1业绩预告披露比例达到98.1%。根据已经披露的公司业绩预告中值测算,创业板2019Q1归母净利润增速收窄至-17.4%,2018/2017年累计归母净利润增速为-63.4%/-2.1%。(注明:本文选取一致可比口径作为测算样本,比如2019年一季报业绩增速测算的样本为去年同期之前上市的公司。)

⚑2018Q4创业板上市公司的盈利增长因受到商誉减值的影响而出现失速下滑。进入2019年一季度以后,由于商誉减值压力得到大大缓解,大部分公司盈利出现明显反弹,但是由于2018Q1业绩增长的高基数(增速为31.1%),整体业绩增速依然保持负增长但是相比去年四季度已经出现明显收窄。

⚑剔除发生较大额非经常性损益的极值公司以后,创业板2019Q1盈利增速为-9.5%,2018/2017年累计盈利增速为-65.5%/6.6%。由于创业板中大多数上市公司的市值和盈利等体量较小,部分发生较大额非经常性损益、盈利变动巨大的公司往往会给整个板块盈利增长带来干扰。(注明:被剔除掉的发生较大额非经常性损益的公司分别是坚瑞沃能和乐视网,温氏股份由于其盈利体量较大,也将其一并剔除)。与去年四季度相比,剔除极值后的创业板盈利情况出现较大幅度好转。

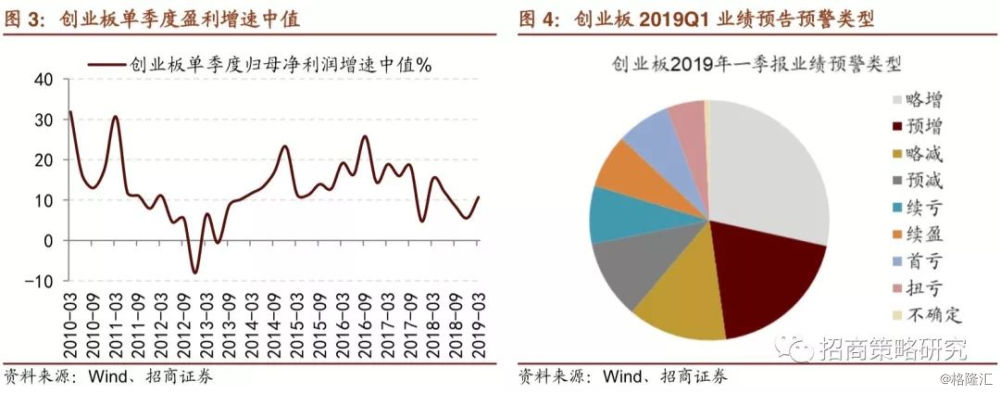

⚑从盈利增速中值来看,创业板2019Q1/2018Q4单季度盈利增速中值分别为10.7%和5.5%,一季度盈利增长中值水平与2018年二季度的增速中值较为接近。

⚑预警类型方面,略增、预增、续盈的公司个数占比合计为54.8%,其他类型占比分别为略减(13.3%)、预减(10.6%)、首亏(7.2%)、扭亏(5.1%)、续亏(7.8%)。

⚑综合考虑行业业绩变动以及创业板成份股等因素,2019年一季报中计算机、通信、电子、机械设备、电气设备等行业的业绩相比2018年出现较为明显的改善,传媒行业业绩虽有改善但依然维持负增长。医药生物、计算机、通信行业对于创业板的盈利增长贡献较大。

⚑虽然2019Q1创业板整体业绩增速依然保持负增长,仍不乏一些业绩表现优秀的公司;特别是创业板集中了大量了计算机、医药、电子、通信等代表科技创新力量的企业,业绩增速有保障并且盈利能力较强的个股将成为创业板块的核心资产。本文综合考虑上市公司在近期的业绩表现,以及市场对其未来盈利性的估测,从中筛选出业绩增长较为突出并且具有持续性的公司。

风险提示:业绩下修风险,政策支持力度不及预期

目录

01

整体盈利情况

截至4月10日上午9时,创业板2019Q1业绩预告披露比例达到98.1%。根据已经披露的公司业绩预告中值测算,创业板2019Q1归母净利润增速收窄至-17.4%,2018/2017年累计归母净利润增速为-63.4%/-2.1%。(注明:本文选取一致可比口径作为测算样本,比如2019年一季报业绩增速测算的样本为去年同期之前上市的公司。)

2018Q4创业板上市公司的盈利增长因受到商誉减值的影响而出现失速下滑。进入2019年一季度以后,由于商誉减值压力得到大大缓解,大部分公司盈利出现明显反弹,但是由于2018Q1业绩增长的高基数(增速为31.1%),整体业绩增速依然保持负增长但相比去年四季度已经出现明显收窄。

剔除发生较大额非经常性损益的极值公司以后,创业板2019Q1盈利增速为-9.5%,2018/2017年累计盈利增速为-65.5%/6.6%。由于创业板中大多数上市公司的市值和盈利等体量较小,部分发生较大额非经常性损益、盈利变动巨大的公司往往会给整个板块盈利增长带来干扰。剔除此类出现极值的公司以后,创业板2019Q1归母净利润增速为-9.5%(注明:被剔除掉的发生较大额非经常性损益的公司分别是坚瑞沃能和乐视网,温氏股份由于其盈利体量较大,也将其一并剔除)。与去年四季度相比,剔除极值后的创业板盈利情况出现较大幅度好转。

从盈利增速中值来看,创业板2019Q1/2018Q4单季度盈利增速中值分别为为10.7%和5.5%,一季度盈利增长中值水平与2018年二季度的增速中值较为接近。

预警类型方面,略增、预增、续盈的公司个数占比合计为54.8%,其他类型占比分别为略减(13.3%)、预减(10.6%)、首亏(7.2%)、扭亏(5.1%)、续亏(7.8%)。

02

行业业绩表现

创业板成份股行业分布较为集中,以计算机、医药生物、电子、电气设备、机械设备、传媒、化工、通信等行业为主。综合考虑行业业绩变动以及成份股相对较多等因素,2019年一季报中计算机、通信、电子、机械设备、电气设备等行业的业绩相比2018年出现较为明显的改善,传媒行业业绩虽有改善但依然维持负增长。

从具体细分子行业的盈利贡献来看,医药生物、计算机、通信对于创业板盈利降幅收窄带来一定的积极作用,医药生物行业2019Q1/2018年归母净利润增速分别为23.9%/18.4%,计算机行业2019Q1/2018年归母净利润增速分别为-46.3%/19.6%。电气设备、电子、传媒等行业的一季报盈利情况相比2018年也出现了改善,但是整体盈利能力仍然弱势。

03

高增长个股筛选

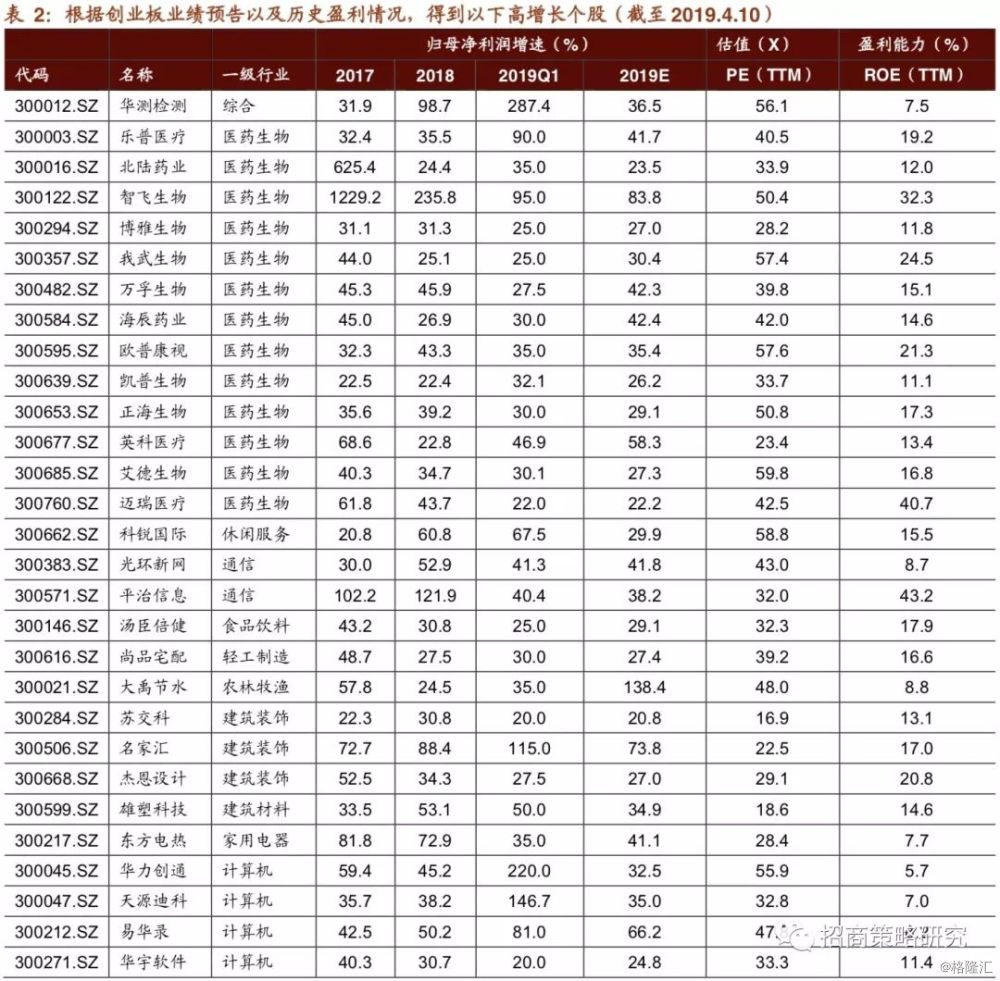

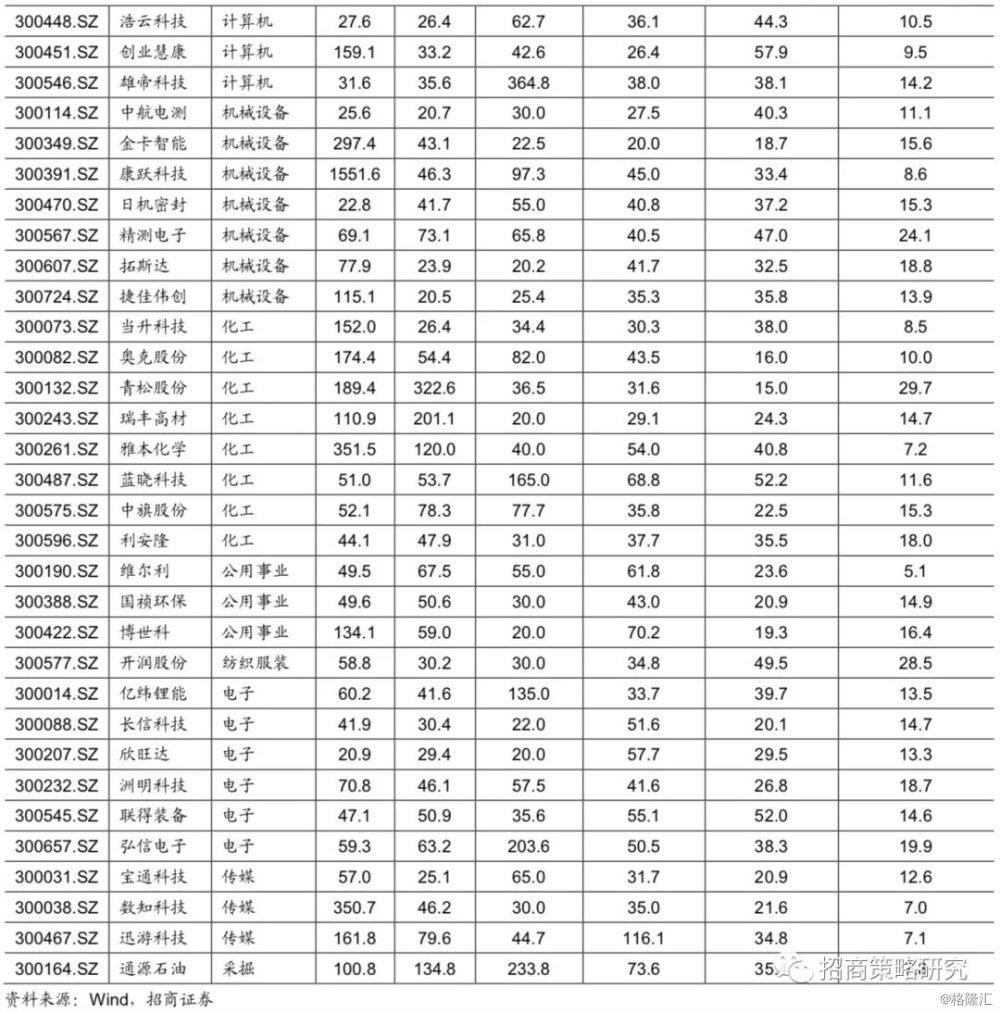

虽然2019Q1创业板整体业绩增速依然保持负增长,仍不乏一些业绩表现优秀的公司;特别是创业板集中了大量了计算机、医药、电子、通信等代表科技创新力量的企业,业绩增速有保障并且盈利能力较强的个股将成为创业板块的核心资产。

本文综合考虑上市公司在近期的业绩表现,以及市场对其未来盈利性的估测,从中筛选出业绩增长较为突出并且具有持续性的公司。具体筛选指标如下,1.2017年年报、2018年报和2019年一季度归母净利润增速保持在20%以上。2.根据wind分析师一致预期,2019年归母净利润增速预测值保持在20%以上。3.估值方面,市盈率PE(TTM)为60倍以内。4.盈利能力方面,ROE(TTM)保持在5%以及以上。