下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰、王健、余子珍、蔡璐婧、汤莹

本周关注:为什么我们认为经济已经出现企稳迹象?

年初以来,中美经贸磋商稳步推进,信用环境逐步改善,财政政策结构性扩张、聚焦扩大制成品内需,市场对经济前景的悲观预期得到一定程度的修复。结合年初以来的经济数据、金融数据以及货币财政政策情况,我们认为当前宏观经济已经出现一定的企稳迹象,未来进一步的经济数据表现值得关注。

1)财政政策结构性扩张,减税降费预计扩大居民购买力并改善企业盈利前景,对社零的支撑作用预计即将逐步显现。

从个税减税的角度看,新个人计税方式上调起征点,并扩大3%、10%和20%三档税率级距,增加6种专项抵扣项目,实现了中等收入者个税负担的实质性下降。考虑到这部分人群相较高收入人群的边际消费倾向更高,因而这一个税减税政策更有利于促进居民消费。

从增值税结构性减税的角度看,将制造业增值税税率下调3个百分点,一方面可能较为直接地向单件商品价格较高、供给竞争较为充分的下游制成品的价格传导,对消费形成促进;另一方面也将对单件商品价格不高、居民对减税幅度相对不敏感的制成品领域企业盈利形成一定的改善。

考虑到19年新一轮增值税结构性减税政策自4月1日起落地,预计减税对社零的促进作用、以及对经济增长的支撑作用将于2季度开始逐步显现。我们预计19年我国社会消费品零售总额名义增速有望回升0.6个百分点至9.6%,实际增速回升幅度可能更大。减税通过商品消费对19年我国经济增长的带动约为0.2-0.3个百分点。

2)19年1-2月我国信用环境稳步改善,货币政策坚持数量型工具+疏通传导机制的同时,也着力避免“大水漫灌”的预期;预计对后续基建投资等增速的小幅回升形成一定支撑。但也应注意到,在整体宏观经济政策方向转型,扩内需、稳外需支持制造业高级化的新的政策导向下,高杠杆拉动地产以及地产类基建投资大幅反弹以实现短期稳增长的模式,或难再现。

3)从国内经济的需求端来看,随着中美经贸磋商持续取得积极进展,贸易摩擦对我国外需造成潜在冲击的担忧有望进一步缓解,补库存周期或对19年经济形成一定支撑。

详细分析,请参考报告《“制造业高级化”转型启动,内外需扩张是关键——19年春季中国宏观经济展望》(2019.4.3)。

国内高频数据跟踪:生产需求均有改善,国债长端收益率显著反弹,人民币汇率趋稳

经济表现:生产、需求均有所改善。生产:发电日均耗煤同比边际回升,制造业和基建重要钢铁原材料库存显著下降。需求:土地成交面积较前周大幅回升,汽车销量显著回升,贸易景气度边际改善。价格:水果蔬菜和猪肉价格同比上涨,原油、钢铁价格小幅回升,有色金属价格同比下跌。

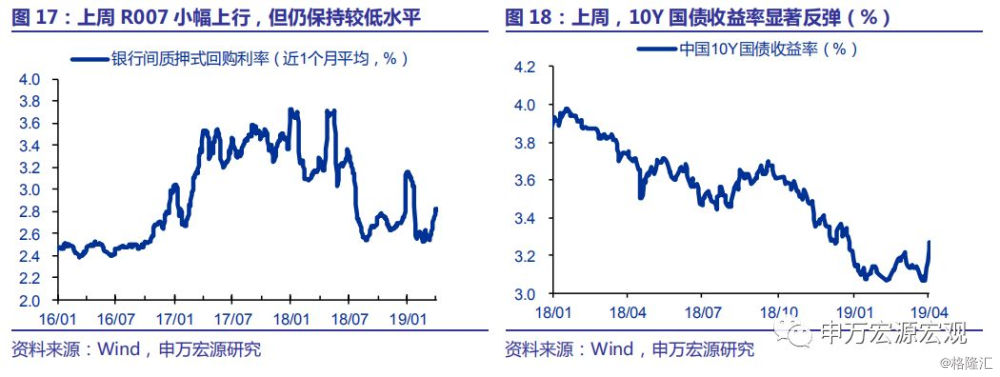

货币政策与流动性:月初资金面较为充裕,但10Y国债收益率显著反弹。4月初,跨季后银行间流动性较为充裕,央行并未开展公开市场操作,但资金利率仍普遍回落。但3月中采PMI显著反弹,市场对3月经济数据预期整体较为乐观,推动10Y国债收益率大幅反弹20BP至3.2679%。

汇率:美元指数仍维持高位,人民币汇率小幅波动。上周,美国2月零售销售同比回落、制造业PMI延续下行,但3月非农就业报告略高于市场预期,英国脱欧前景不确定性增加,支撑美元指数小幅上行0.2%。中美经贸磋商稳步推进、中采制造业PMI显著反弹,人民币兑美元汇率总体小幅波动。

目录

1. 本周关注:为什么我们认为经济已经出现企稳迹象?

2. 周度高频跟踪:生产需求均有改善,国债长端收益率大幅反弹,人民币汇率趋稳

2.1 经济表现:生产、需求均有所改善

2.2 货币政策与流动性:月初银行间流动性充裕,而10Y国债收益率大幅反弹

2.3汇率:美元指数仍维持高位,人民币汇率小幅波动

正文

1. 本周关注:为什么我们认为经济已经出现企稳迹象?

年初以来,中美经贸磋商稳步推进,信用环境逐步改善,财政政策结构性扩张、聚焦扩大制成品内需,市场对经济前景的悲观预期得到一定程度的修复。结合年初以来的经济数据、金融数据以及货币财政政策情况,我们认为当前宏观经济已经出现一定的企稳迹象,未来进一步的经济数据表现值得关注。

1)财政政策结构性扩张,减税降费预计扩大居民购买力并改善企业盈利前景,对社零的支撑作用预计即将逐步显现。

18年4季度以来推出的财政结构性扩张政策,主要包括个人所得税减税、19年4月1日实施的新一轮增值税结构性减税、以及19年5月1日即将落地的社保费率下调政策。

从个税减税的角度看,新的个人计税方式上调起征点,并扩大3%、10%和20%三档税率级距,同时增加6种专项抵扣项目,实现了中等收入者个税负担的实质性下降。考虑到这部分人群相较高收入人群的边际消费倾向更高,因而这一个税减税政策更有利于促进居民消费。

从增值税结构性减税的角度看,将制造业增值税税率下调3个百分点,一方面可能较为直接地向单件商品价格较高、供给竞争较为充分的下游制成品(如汽车、大中型电子产品、部分高端家具家电)的价格传导,对消费形成促进;另一方面也将对单件商品价格不高、居民对减税幅度相对不敏感的制成品领域(如服装鞋帽、日用品、粮油食品等)企业盈利形成一定的改善。

考虑到19年新一轮增值税结构性减税政策自4月1日起落地,预计减税对社零的促进作用、以及对经济增长的支撑作用将于2季度开始逐步显现。我们预计19年我国社会消费品零售总额名义增速有望回升0.6个百分点至9.6%,实际增速回升幅度可能更大。减税通过商品消费对19年我国经济增长的带动约为0.2-0.3个百分点。

2)19年1-2月我国信用环境稳步改善,货币政策坚持数量型工具+疏通传导机制的同时,也着力避免“大水漫灌”的预期;预计对后续基建投资等增速的小幅回升形成一定支撑。一方面,18年2季度以来,货币政策基调逐步转向稳健略偏松,17年至18年初广义M2增速大幅回落的趋势得到抑制。当前总体融资环境趋稳,并处于小幅改善通道之中。19年1-2月企业中长贷边际改善,信托贷款收缩有所放缓,均体现了货币政策对企业中长期投资、尤其是制造业企业中长期投资的支持。另一方面,稳健略偏松的货币政策支持下,银行间流动性持续充裕,资金利率处于低位,并已在一定程度上传导至贷款利率和债券利率。贷款加权平均利率自18年3季度的5.94%回落至18年4季度的5.63%,下行幅度达31BP。总体融资环境的企稳,预计将对后续基建投资等增速的小幅回升形成一定支撑。但也应注意到,在整体宏观经济政策方向转型,扩内需、稳外需支持制造业高级化的新的政策导向下,高杠杆拉动地产、以及地产类基建投资大幅反弹以实现短期稳增长的模式,或难再现。

3)从国内经济的需求端来看,随着中美经贸磋商持续取得积极进展,贸易摩擦对我国外需造成潜在冲击的担忧有望进一步缓解,补库存周期或对19年经济形成一定支撑。从出口端来看,中美经贸磋商预计进一步取得积极成果,贸易摩擦对我国外需造成潜在冲击的担忧有望进一步缓解。从工业产成品库存的近期变化来看,本轮库存周期始于16年7月,彼时工业产成品库存同比触底回升,并在17年4月达到高点后开始回落。从历史数据来看,中国存在着比较明显的3年左右的库存周期,而去库存周期大约为1-2年。无论从一轮完整的库存周期还是从库存的去化周期来看,本轮库存周期大约在19年上半年有望见底,并开始新一轮补库存周期。预计库存会不将对19年经济形成一定支撑。

详细分析,请参考报告《“制造业高级化”转型启动,内外需扩张是关键——19年春季中国宏观经济展望》(2019.4.3)。

2. 周度高频跟踪:生产需求均有改善,国债长端收益率大幅反弹,人民币汇率趋稳

2.1 经济表现:生产、需求均有所改善

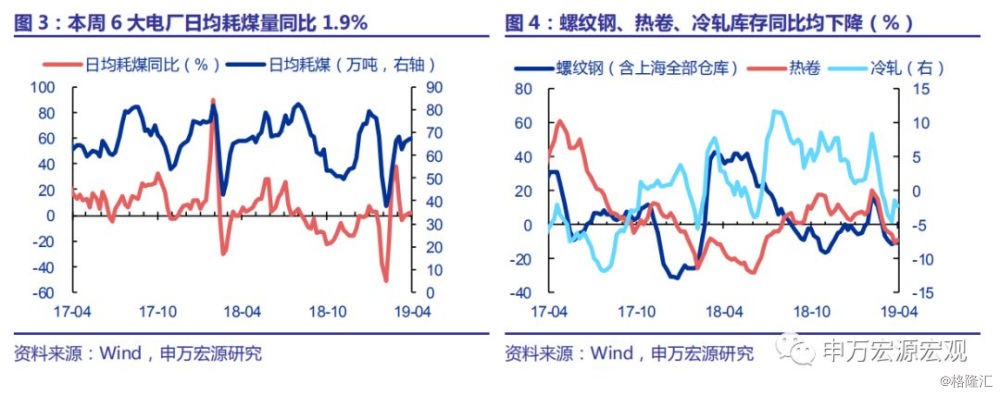

生产方面:发电日均耗煤同比边际回升,制造业和基建重要钢铁原材料库存显著下降。1)6大发电集团日均耗煤:上周为68.0万吨,同比1.9%,较前周同比1.5%边际略有改善。2)重要材料库存:用于建筑业和制造业的重要原材料螺纹钢、热卷(板)、冷轧板库存同比分别为-11.1%、-9.6%、-2.3%。原材料库存相较去年同期大幅下降,或一定程度反映开工需求增加。

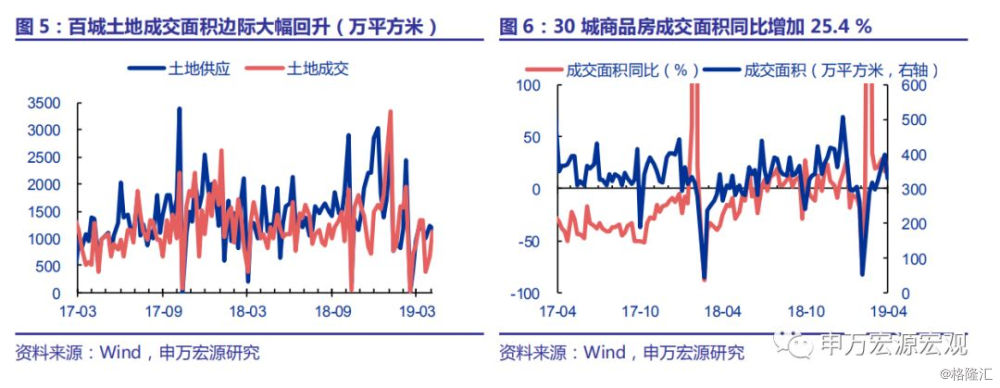

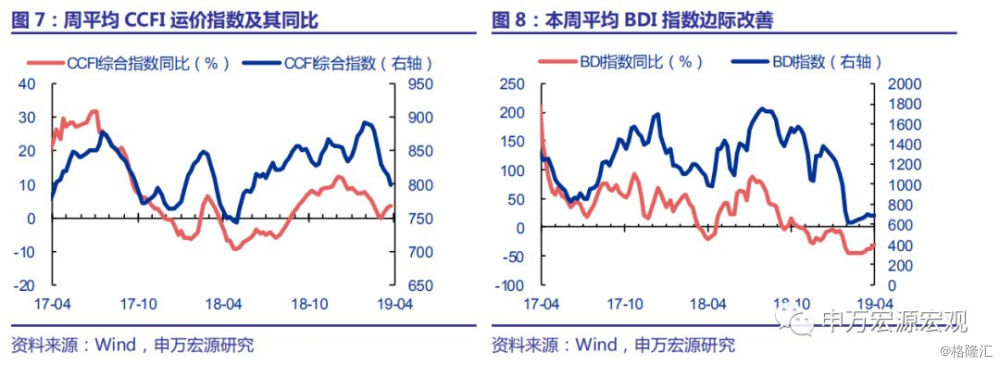

需求方面:土地成交面积较前周大幅回升,汽车销售量显著回升,贸易景气度边际改善。1)土地供应及成交: 3月31日当周,百城土地成交面积较上周增加至1132.2万平方米,同比4.1%,较前周同比-33.0%大幅回升。2)商品房销售:上周30城商品房成交面积330.7万平方米,同比增长25.4%。3)汽车销售量: 3月31日当周乘用车日均销售7.5万辆,环比增加68.2%,汽车销售量大幅回升;4月增值税减税政策正式落地预计带动未来汽车销量增速继续改善。4)贸易景气度:上周BDI指数平均688.2,环比基本持平,同比-30.5%,较前周同比-37.1%边际改善明显。

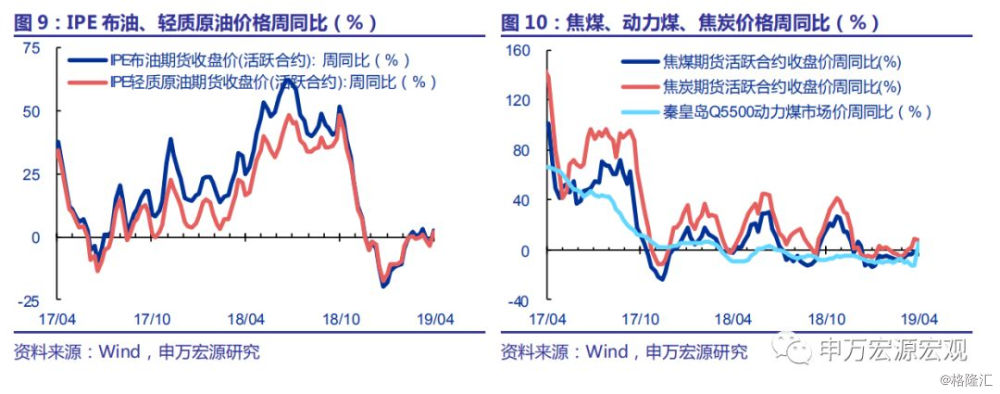

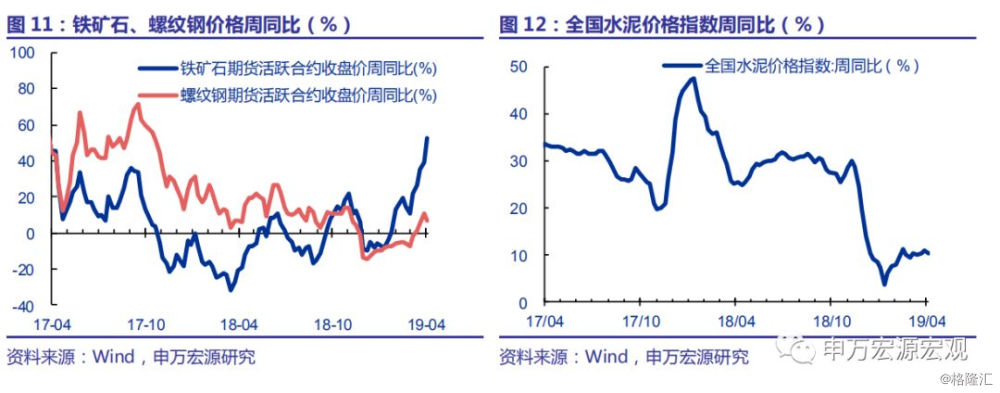

价格方面,水果蔬菜和猪肉价格同比上涨,原油、钢铁价格小幅回升,有色金属价格同比下跌。1)国际油价:上周IPE布油、轻质原油均价分别为69.6美元/桶、61.8美元/桶,同比分别增加2.5%和1.9%。2)煤炭炼焦:焦煤、焦炭、秦皇岛Q5500动力煤均价分别为1245.4元/吨、2018.5元/吨、623.8元/吨,同比分别下跌3.4%、上涨8.0%、上涨5.7%。3)钢铁及铁矿石:铁矿石、螺纹钢活跃合约期货平均收盘价分别为672.6元/吨、3559.5元/吨,同比分别上涨52.2%和6.6%。4)有色金属:LME 3M铜、铝、锌分别均价分别为6460.1美元/吨、1894.8美元/吨、2904.0美元/吨(数据截至4月4日),同比分别下跌4.7%、5.5%、10.7%。5)农产品:全国猪肉平均价、全国生猪平均出厂价分别为24.3元/千克、15.2元/千克(数据截至3月27日),同比分别上涨12.1%、39.8%;上周28种重点监测蔬菜平均批发价、一篮子水果加权平均价分别为4.9元/千克、5.9元/千克(数据截至3月29日),同比分别上涨30.3%、12.3%。

2.2 货币政策与流动性:月初银行间流动性充裕,而10Y国债收益率大幅反弹

4月初,跨季后银行间流动性较为充裕,央行并未开展公开市场操作,但资金利率仍普遍回落。截至4月4日,银行间7天质押式回购利率(R007)较3月底大幅下行96.8BP,报收2.2374%。总体看,资金面平稳,银行间流动性较为充裕。

尽管资金面较为充裕,但3月中采PMI显著反弹,市场对3月经济数据预期整体较为乐观,推动10Y国债收益率大幅反弹。前周末公布的数据显示,3月中采制造业PMI回升至50.5,较上月提高1.3个百分点。其中,PMI生产分项和新订单分项指数均显著回升,反映出内外需预期同步改善。与此同时,19年春节因素对经济数据的负面影响更多反映在2月,3月经济数据大概率好于1-2月;此外猪肉价格短期涨幅显著超出季节性,鲜菜价格暂时性大涨,或一定程度带动3月CPI同比显著反弹至2.5%左右。在此背景下,上周10Y国债收益率大幅反弹20BP至3.2679%。

2.3汇率:美元指数仍维持高位,人民币汇率小幅波动

上周,美国2月零售销售同比回落、制造业PMI延续下行,但3月非农就业报告略高于市场预期,英国脱欧前景不确定性增加,支撑美元指数小幅上行0.2%。中美经贸磋商稳步推进、中采制造业PMI显著反弹,人民币兑美元汇率总体小幅波动。

1)美元指数方面:上周公布的美国2月零售销售同比小幅回落,3月Markit制造业PMI指数进一步回落至52.4;但3月新增非农就业19.6万人,略高于市场预期,对美元指数形成一定程度的支撑。截至4月5日,美元指数较前周小幅上行0.2%,报收97.4157,仍处于较高水平。

2)国内经济指标方面,3月中采制造业PMI回升至50.5,较上月提高1.3个百分点。其中,PMI生产分项和新订单分项指数均显著回升,反映内外需同步改善。

3)中美经贸磋商方面:北京时间4月6日,第九轮中美经贸磋商结束。新华社报道称,双方讨论了技术转让、知识产权保护、非关税措施、服务业、农业、贸易平衡、实施机制等协议文本,取得新的进展,并决定就遗留的问题通过各种有效方式进一步磋商。此外,前一日美国总统特朗普表示,美中两国对世界负有责任,美中经贸磋商如达成协议将对世界有利。

综合上述因素,截至4月4日,人民币兑美元中间价较上周末回升0.4%,CNH汇率、CNY汇率均基本持平于上周末,分别报收6.7055、6.7185、6.7164。

我国3月末外汇储备资产余额30988亿美元,较2月增加86亿美元,主要原因包括外储资产价格回升、以及跨境资本趋于小幅流入。3月全球货币政策趋松,全球债市普涨,尽管美元指数小幅上行,但外储资产预计仍有小幅非交易性升值。估算3月非交易性因素仍令外储资产增值约30亿美元。另一方面,3月中美经贸磋商总体取得积极进展,美国政府宣布暂停对华进一步加征关税计划,市场对中国美贸易摩擦引发人民币贬值的担忧持续缓解。3月美元指数上行1%的背景下,在岸人民币兑美元汇率仅回落0.5%。结合3月外储数据,人民币汇率小幅波动未对跨境资本流动造成显著压力。我们估算3月外汇占款变化仍将在零附近,或小幅增加200亿元人民币左右。

展望19年,预计跨境资金流动总体平稳,人民币相对美元仍有小幅升值空间。1、中美经贸磋商预计取得积极成果,贸易摩擦对我国外需造成的负面预期有望进一步缓解。2、外储连续5个月趋于回升,也显示我国跨境资本流动趋于稳定;考虑到我国外债类资金19年尚未进入集中到期高峰,近期国际收支结构不会加剧汇率市场波动。3、18年4季度以来,美国零售、工业、制造业PMI等主要经济数据均显示回落趋势,美国经济增速放缓前景下,预计美元指数下行空间或将逐步打开。4、1-2月我国信用环境稳步改善,货币政策坚持数量型工具+传导机制疏通为主,避免“大水漫灌”预期,预计对后续基建投资等经济数据的逐步回升形成一定支撑;5、财政政策发力,扩大居民购买力并改善企业盈利前景,在此货币财政政策背景下中美长端利差有望小幅扩大,19年人民币相对美元预计仍有小幅升值空间。