下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月9日,爱尔眼科(300015.SZ)发布业绩预告,公司预计2019年一季度归母净利润为2.86亿元至3.08亿元,同比增长32%至42%。

(资料来源:公司公告)

(资料来源:公司公告)

对此,爱尔眼科表示,公司营业收入和净利润的持续增长,一方面,公司品牌影响力持续增强,各项业务经营规模不断扩大,市场占有率持续提高;另一方面,居民眼健康意识逐步加强,医疗消费稳步升级,加之国家近视防控战略、防盲治盲等政策的推进实施,共同促进了业绩的快速增长。

受此业绩预告影响,今日公司股价高开近1%,后随大盘回落,最终收涨0.52%,报收34.32元,最新总市值821亿元。

(行情来源:富途证券)

(行情来源:富途证券)

大量并购撑起业绩

成立于2003年的爱尔眼科,主要从事各种眼科疾病的诊断、治疗及医学验光配镜等眼科医疗服务..目前,公司已成我国规模最大的眼科医疗机构之一。

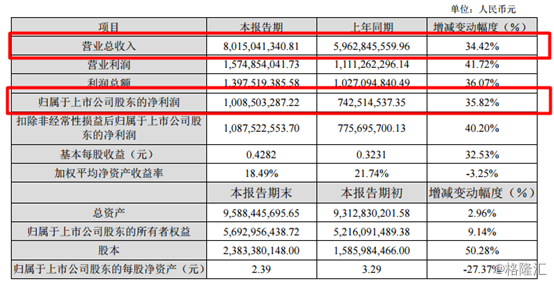

据公司最新业绩快报,2018年,爱尔眼科实现营收80亿元,同比增长34.4%,归母净利润为10亿元,同比增长35.8%。

(资料来源:公司公告)

(资料来源:公司公告)

值得一提的是,公司自2009年上市以来,其扣非净利润一直保持较高增速,大部分年份增速在20%以上,最低的2012年也有8%的增速,而最高的2011年,公司扣非净利润增速甚至超过了50%。

(资料来源:东方财富)

(资料来源:东方财富)

数据显示,公司共有七家核心子公司(长沙爱尔、武汉爱尔、衡阳爱尔、沈阳爱尔、成都爱尔、重庆爱尔、株洲爱尔),近年来,这些公司的平均营收增速基本都在20%左右,这与全国眼科类的专科医院营收增速相当。

也就是说,公司核心子公司的业绩长期以来并未大幅跑赢整体行业,而母公司业绩却长期领先行业,这到底是为什么?

原因在于公司的发展模式:通过合伙人计划及产业并购基金培育大量眼科医院,当培育结束业绩良好时,则将其购买并表。

有意思的是,公司对产业基金参股比例很小,且属于按成本计量的可供出售金融资产,所以在培育期内,眼科医院的业绩波动或亏损不会对公司报表造成冲击,而当公司将其并表时,则又使得业绩更加靓丽。

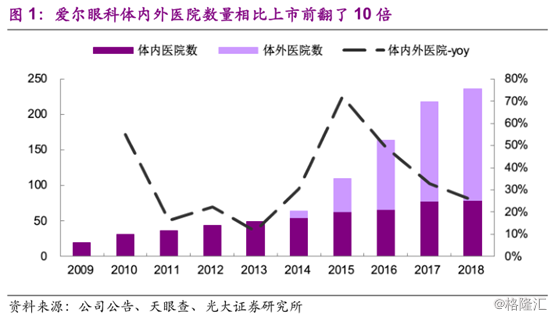

据公开数据显示,截至2018年7月,上市公司控股眼科医院(以下称“体内医院”)82家,另有参股产业基金控股的眼科医院(以下称“体外医院”)177家,体内外医院数量相比2009年上市时,增长已超过10倍。

也就是说,这些年公司业绩的大幅增长,很大程度上与公司大量并购其参股的医院有关。

另外,公司的连年并购,产生了大量商誉,据公司2018年三季报显示,爱尔眼科的商誉达到了21.65亿元,而同期净利润仅8.95亿元。如果公司计提商誉减值,将对净利润产生巨大冲击。

眼科行业规模快速增长

人口老龄化程度的不断加剧,使得白内障患病人数持续增加,而肥胖、熬夜等因素也使得白内障愈加早发。电子产品的普及、学习生活压力的加大,都促使了近视、干眼症等常见眼疾发病率的逐年提升。此外,国内居民收入水平和医保覆盖率的提升也推动了眼科医疗服务需求规模的不断扩大。

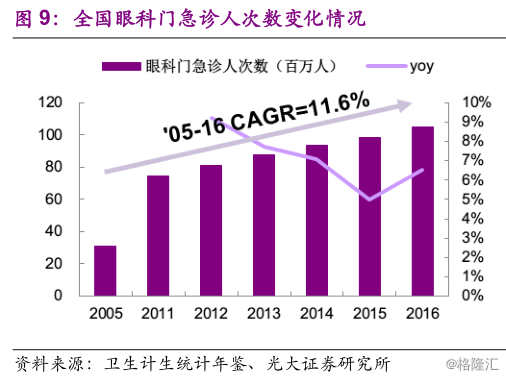

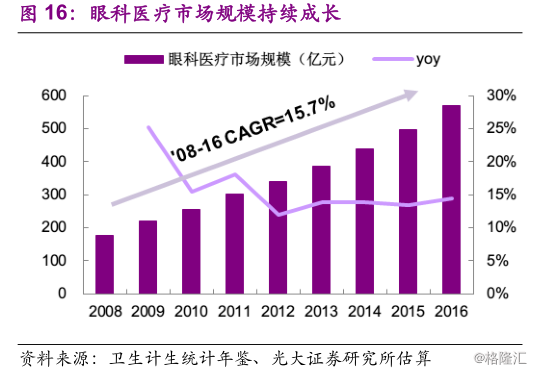

据卫计委数据显示,2016年,中国眼科门/急诊人次首度破亿,2005-2016年年复合增长率高达11.6%;全国眼科专科医院业务收入(剔除财政补助)高达158亿元,且呈现持续提升态势。

根据光大证券的推测,眼科专科医院收入占眼科医疗总收入约为27.8%,由此得出2016年我国眼科医疗市场总规模约571亿元。并且保持着12~15%的增长速度。

据中国产业信息网预测,到2021年,我国的眼科行业市场规模将达到1600亿元。

再从市场的格局来看,我国眼科服务行业一直以来占主导地位的都是公立医院,私立医院的市场规模占比相对较小。不过近几年,在国家鼓励社会资本进入医疗领域的大背景下,私立眼科医院市占率已有较大幅度提升。

据中国产业信息网数据,私立眼科医院的市场占有率从2012年的13.88%已攀升至2016年的17.05%,预计到2021年该数据有望增至20.58%。