下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源: 莫尼塔宏观研究

2019年3月22日隔夜美股大跌,标普500收跌1.90%,创1月以来最大单日跌幅,VIX指数显著上升至16.48。而3月6日以来,A股做多力量渐有消耗,北向资金流入明显放缓,美股此番下跌很可能对A股产生拖累。触发美股下跌的因素:一是,3月欧美日制造业PMI初值皆显著不及预期,尤其欧元区PMI继续快速跌落至47.6,日本持平于48.9,美国进一步降至52.5,这引发对全球经济下行的更大担忧;二是,美债10年-3个月收益率2007年以来首现倒挂,而历史上美债收益率曲线倒挂对美国经济衰退和美股大跌有一定领先意义。随着3月21日美联储FOMC议息会议确认暂停加息和结束缩表计划,全球央行转向宽松的预期落地,未来一段时间经济基本面对全球市场的影响将占上风。

分析美债收益率曲线倒挂的成因,我们认为,市场也许高估了曲线倒挂对美国经济衰退的指向性。10年-3个月美债收益率曲线之所以倒挂,是因为在10年美债收益率大幅下行的同时,3个月利率居高不下,而造成3个月利率高企的一个重要原因则是美联储缩表。一个证据是,2017年底美联储开始缩表以来,3个月美债收益率开始转而趋势性地高于美国联邦基金利率,表明短端利率受到了向上的牵引。市场此前对美联储缩表影响的关注,多集中在其对长端利率的上推作用,而可能忽视了伴随缩表的储备金规模下降对短端利率的上推作用。近期波士顿联储的一项测算表明,截至2019年1月,美联储缩表大约造成美国联邦基金利率额外上行了2bp。随着美联储持续缩表,尤其是2018年10月缩表节奏达到最快、缩表总量接近5000亿美元之后,应该看到,美债收益率曲线比以往更加容易倒挂。

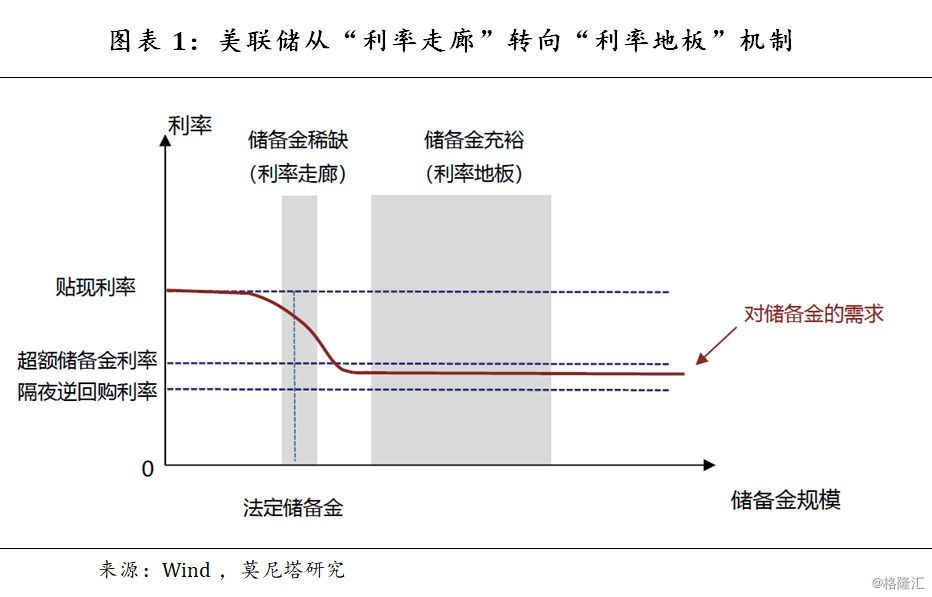

美联储缩表推升短端利率的机制在于,国际金融危机以后伴随三轮QE的推出,美联储的利率调控机制已经从危机前的“利率走廊”(Corridor System)转变为非常规的“利率地板”(Floor System)。

危机前,美联储通过公开市场操作调节金融系统的储备金余额,从而将联邦基金利率控制在目标范围内。利率走廊的上限是贴现利率(没有机构愿意以高于贴现利率的价格从市场上融入资金)。利率走廊机制的运行有一个前提,就是金融系统的储备金是稀缺的,从而美联储通过公开市场操作能够影响联邦基金利率水平。然而,三轮QE使美联储的资产负债表扩张了接近4倍,其中又主要体现为联储银行储备金规模的扩张。这导致国际金融危机后美国金融体系的储备金不再稀缺,美联储传统的利率走廊机制也发生了明显变化。

危机后,超额储备金规模暴增,为了避免造成流动性泛滥、并补偿银行持有大量储备金的成本,美联储开始为储备金付息,超额储备金利率(IOER)成为联邦基金利率的实际上限。(图1)IOER之所以由理论下限变成了实际上限是因为,三轮QE之后储备金由稀缺转为过剩,货币市场基金(MMF)、政府支持机构(GSE)等货币市场成员也开始在货币市场上拆出资金,但这些非银行金融机构没有资格享受美联储的超额储备金利率。这就存在一个套利机制:非银机构可以在联邦基金市场上,以低于储备金利率的水平拆出资金给存款机构,存款机构再将融入资金转存到美联储获得储备金利率。通过这个套利机制,联邦基金利率就被吸附在超额储备金利率下方。而由于储备金规模已经过剩,存款机构受到监管限制并不会无限制地套利,使得自身的资产负债表不断扩张,因而联邦基金利率与超额储备金利率之间的利差并不会被抹平。利率地板机制的下限是从2013年9月开始推出的隔夜逆回购协议(ON RRP)操作利率,非银机构通过这一工具可以美联储持有的证券作为抵押,将资金直接存放到美联储。

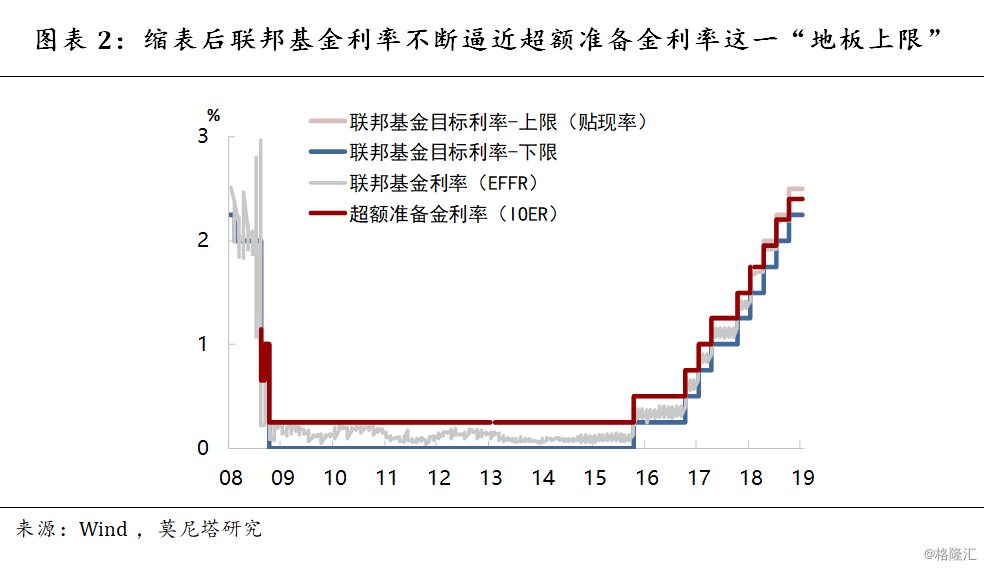

这个利率地板机制运行起来比较简洁,美联储只需调控IOER和ONRRP两个利率就可以实现联邦基金目标利率,但其前提是储备金供给必须足够充裕。随着美联储缩表的推进,美国金融体系的储备金规模下降,利率地板机制开始受到冲击。其主要表现为,联邦基金利率与超额储备金利率之间的利差被不断压缩。(图2)此前,IOER刚好设定在联邦基金目标利率的上限,并跟随美联储加息而同步上调,但利差压缩之后,就导致联邦基金利率总是运行在贴近目标利率的上限水平上。为纠正这一问题,2018年6月,美联储在加息25bp的同时,只上调IOER 20bp,2018年12月加息时又只上调IOER 20bp。通过这种方式,将联邦基金利率大致压低在利率走廊的中间位置。但此方式并非长久之计,倘若美国体系内的储备金规模进一步下降,进入较稀缺的区间,联邦基金利率就可能冲破IOER,使得超额储备金利率这个“地板上限”失效。换句话说,缩表已经将美联储推到了需要切换回国际金融危机前利率走廊机制的边缘。

但当前美国的银行间市场体系已经不太能支持利率走廊机制的常规运作。我们认为,这是今年3月议息会议上美联储宣布今年5月就开始逐渐结束缩表的原因之一。在传统利率走廊框架下,为使联邦基金利率达到目标水平,美联储需要对未来几天影响储备金供给和需求的因素进行预测,在此基础上决定公开市场交易规模。但当前 :1)储备金需求的影响因素更加复杂,危机后的流动性监管、清算破产计划、日内支付风险管理等一系列监管要求,使得储备金需求更高、也更多变。2)美联储的非储备负债(包括现金、财政账户等不受美联储直接控制的负债)波动加大,也降低了储备金供给的可预测性。3)在危机爆发前,美联储公开市场操作的日均规模约为50亿美元,近95%的操作规模小于100亿美元,正常时期最大的交易规模是200亿美元。而目前要抵消非储备负债的波动,需要的日均操作规模高达250亿美元,最高可能突破1000亿美元。这就需要考虑公开市场操作是否能够可靠地扩张到如此水平,并有效地向其它利率传导。总之,美联储恢复到此前的利率走廊机制将面临一系列的不确定性,而这需要进行更加充分的评估,在此之前保持足够规模的资产负债表更为稳妥。

基于以上分析,我们有以下几个推论:

推论1:仅以美债收益率曲线倒挂作为美国经济衰退的领先指标比以往更加不可靠。历史上,从美债收益率曲线倒挂到美国经济衰退的时滞平均达到672天,且在此期间美股多为上涨。而且,如前所述,在美联储即将停止缩表之际,其对长端利率的上推作用会趋于消失,但由于缩表导致的美国金融体系中储备金规模下降对短端利率的上推作用可能还会延续,从而美债收益率曲线比以往更加容易倒挂。美股的最终走向取决于经济基本面的演变,尽管不能排除短期内市场情绪集中演绎的可能。

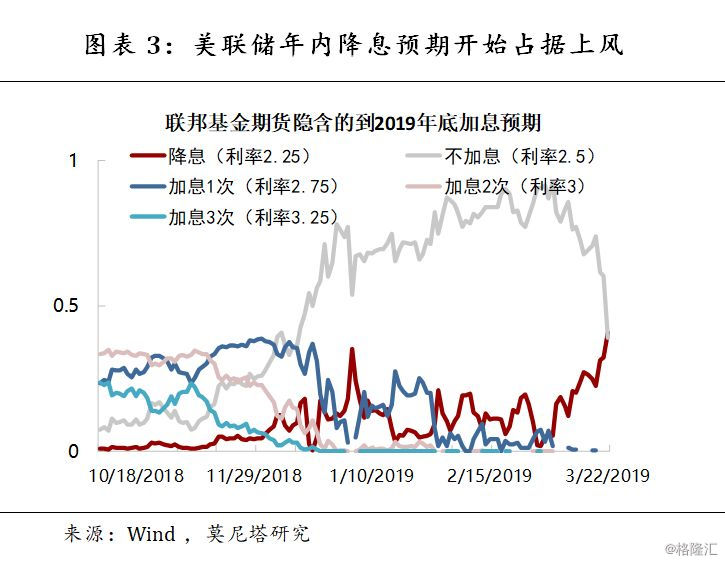

推论2:美债收益率曲线倒挂会导致美联储持有资产的收益过低(超额储备金利率支出增长快于持有资产的利息收入),这可能促使美联储更早降息以纠正曲线倒挂问题。(图3)事实上,截至3月22日,联邦基金期货显示的美联储年内降息概率已超过了不加息的概率。

推论3:我们按照3月议息会议上公布的结束缩表计划,估算了美联储资产负债表演变的前景。美联储结束缩表计划包含两个要点:一是,今年5月开始,将国债停止再投资规模从30万亿/月减半至15万亿/月;二是,今年10月,开始恢复国债的到期再投资,并将到期的机构债及MBS转投至与市场期限相匹配的国债,从而保持资产负债表规模不再收缩。估算结果显示,美联储资产负债表同比增速将从今年10月开始显著回升,到2020年底恢复到接近0增长。欧美之间的货币政策差异也将在10月之后趋于收敛,这对美元指数有小幅的向下牵引。