下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:神僧鸠摩智

来源: 华尔街扛把子

自从房子的次债危机导致了2008年的金融危机以来,美国房价就从低点不断的上涨。

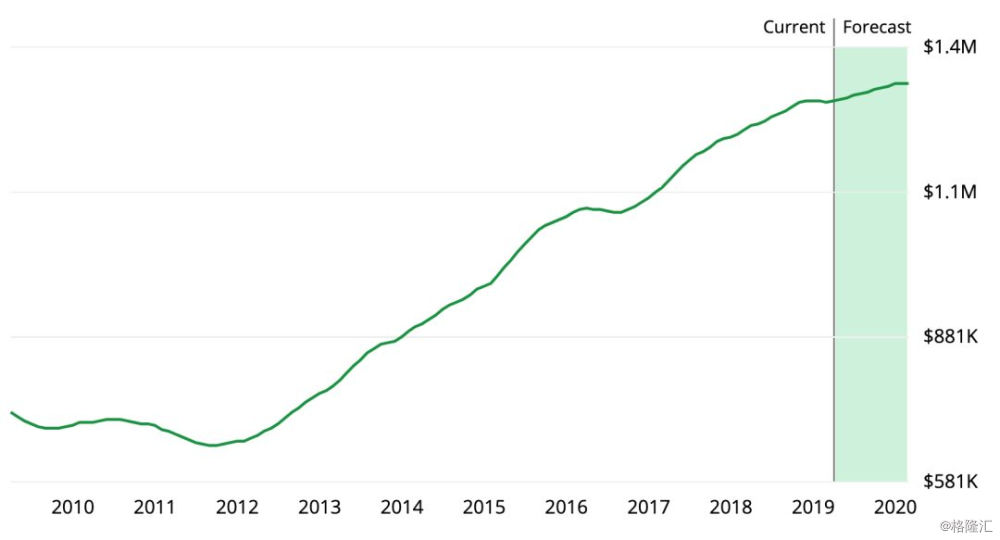

现在导致买房也并不容易,随着房价每年上涨6%左右,让人买房觉得不怎么值得。额。当然,这个房价增速对于中国大城市来说还是太慢了。美国的个别地方,纽约,旧金山的房价增速还是非常快的。下面是旧金山10年房价变化。2012年是一个低点,从最低点到现在涨幅在107%左右。而现在房价增长也面临一个平台期,Zillow预计一年的房价增速是2.9%。

不断购房者觉得买房有压力,抵押贷款业务中的贷方也难以为数百万想要购买自己住所的美国人提供融资。随着贷款发放和销量下降,房贷公司面临着是否降低利润或信贷标准的决定。

纽约平均房价增长

而这种’困境‘,就是导致2008年美国经济危机的原因之一了。

这是指金融业中的“流动性风险”。从基本的角度来说,这就是公司短期财务的能力,例如员工薪水的保证。流动性风险在房贷公司尤为严重,目前非银行住房贷款机构占比超过50%,这高于2009年。

在“服务”方面,非银行的机构也占比45%以上,诸如收取每月抵押贷款,税收会计等服务。这主要是在2008年金融危机之后,几家银行削减了抵押贷款业务,非银行填补了空白。但银行和非银行是相互依存的。通常情况下,这些银行富国Wells Fargo WFC和花旗集团等银行向非银行贷方提供信贷额度,因此这些实体可以发起和服务抵押贷款。

与可以依赖短期存款作为资金来源的银行不同,非银行机构没有专属的存款来源。他们要依赖于融资来房贷。以下是融资的运作方式:非银行发起贷款,然后将其出售给其他实体,如房地美和房利美,后者向非银行支付持续的贷款服务费。该费用的终身价值是一种称为抵押服务权或MSR的资产。非银行使用MSR作为抵押品,以便他们可以从银行借钱用作营运资金。听起来很复杂?是的,这就是金融产品背后会让你绕无数圈,让你绕晕。看一下电影大空头,你会发现更复杂的多得是。

但MSR对利率变动极为敏感。如果利率下降,一些规模较小且资本薄弱的非银行贷方可能会发现很难获得偿还贷款所需的资金。此外,非银行对账中的抵押贷款价值进行套期保值以防止利率上涨,这需要向交易对手发布抵押品。如果该抵押品的价值下降,表现不佳的非银行也难以获得融资。这样,这些非银行机构自己流动性就很困难了。

根据Richey May&Co的数据,大约40%的非银行在2018年没有盈利,如果流动性枯竭,这些机构可能会陷入困境。运营良好的非银行应对其流动性状况进行分析并确定风险因素。

更糟糕的是,外部事件可能会在房地产市场产生流动性风险。例如,当英国脱欧的威胁在2016年震荡市场时,10年期国债收益率跌至1%。这种下降意味着MSR的价值不高。因此,银行可以追加保证金,并要求非银行提供更多抵押品。

实际上,MSR的价值也是不稳定的,因为提前还清抵押贷款没有罚款,因此银行收取更高的溢价来抵押这笔资产。这就意味着:非银行机构借钱很贵,特别是在他们最需要钱的时候。

布鲁金斯学会最近的一项研究认为,这些房贷部门“在流动性压力下似乎只有极少的资源。”非银行的失败可能会对美国经济造成伤害。

那我们也不能让流动性风险带来一些列的问题,所以要采取一些措施:

1.依靠私有的资金来源:非银行应该能够从公共市场借款或直接从银行借款。问题是这个方案是反周期的:当非银行最需要资金时,很难获得资金。也许大型机构可以以合理的价格提供资本,让非银行机构可以应对流动性危机。如果非银行在其对冲中遭受损失但在其MSR上赚钱,他们应该能够获得这些表现优异的资产的价值。因此,一条可以尝试的途径是构建解决这些流动性需求的证券。

2.联邦住房贷款银行(FHLBs)的紧急资金:由美国政府支持的FHLB为其他银行,信用合作社和保险公司等机构提供流动性。 FHLB应采用特殊规定,以便在其他地方难以获得资本时,非银行可以获得稳定和反周期的资金来源。

3.来自GSE的贷款:房地美和房里没等政府担保企业(GSE)可以向非银行提供直接贷款,以帮助这些公司履行其短期承诺。政府援助必须权衡住房危机中系统性失败的后果,就像我们在2008年所经历的那样。

非银行金融机构确实是房地产市场流动性的主要来源,为购买抵押贷款的人提供了更合理价格的选择。但是当市场转向时,这些非银行金融机构也更需要资金来源。

经历了一次房贷导致的危机之后,相信美国不大打算一样的错误重新再来一遍。控制房贷的质量,把控非银行机构的流动性风险,会是一个重要的监管方面。