下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月9日,A股上市企业建研院(603183.SH)发布停牌公告:公司拟发行股份及支付现金购买上海中测行工程检测咨询有限公司100%股权,交易对方为冯国宝、吴庭翔、丁整伟等11位自然人,本次交易预计构成重大资产重组,不构成重组上市。鉴于目前交易双方对交易仅达成初步意向,有关事项尚存不确定性,为了维护投资者利益,避免对公司股价造成重大影响,根据上海证券交易所的相关规定,经公司申请,公司股票自2019年4月10日开市起停牌,预计停牌时间不超过10个交易日。

而此次建研院收购中测行,主要是为了寻找新市场。

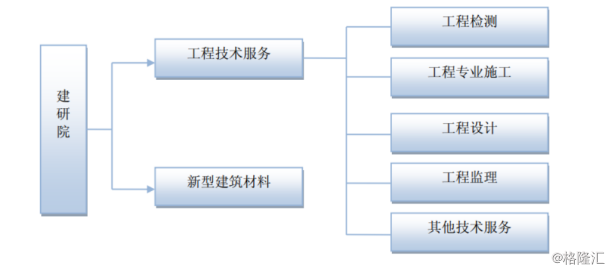

因为建筑自身业务具备区域性,建研院作为江苏企业,专注建筑行业,集研发、生产、施工、技术服务等于一体的综合性高新技术企业,可以为客户提供建筑行业的一体化服务方案。主营业务主要建筑服务业,不过随着国家宏观经济、固定资产投资和房地产行业的快速发展,在建筑工程检测、工程专业施工、设计监理、绿色建材产品等方面建立了较强的区域竞争优势,所有当前业务主要集中在江苏地区,而且单一的区域集中有利于公司在区域内的专业化经营。

不过江苏省内行业竞争的日益加剧,区域集中的风险也将随之加大。如果不能成功拓展江苏省外市场,巩固并提高来自江苏省外的业务量,将会对自身营业收入和盈利能力产生不利影响。

而上海中测行工程检测咨询有限公司是建研院的同行,位于上海的企业,创立于一九八二年(更名前为:“上海市住总集团检测中心”、“上海市建设工程质量检测中心杨浦区分中心”、“上海市杨浦区建设工程质量检测站”),经营范围包括建筑材料、工程桩基、工程结构质量检测;建筑物测量等,注册资本500万元。作为老牌上海企业,承接基本上都是上海基建工程,包括浦东国际机场,F1国际赛车场,上海长江隧桥,外滩通道改建工程、虹桥交通枢纽工程,崇启高速,S32申嘉湖高速(浦东段)新建工程,S3沪奉高速,G2京沪高速,G60沪昆高速,S2沪芦高速,磁悬浮高速交通工程等等。而建研院位于江苏辐射上海,距离不远,可以说此次收购上海本土实力的建筑企业,切进上海市场。

此外,拥有较多资质证书,能够少走很多弯路,因为行业壁垒较多,一方面工程技术服务行业关系到建筑物的质量问题,对于保障居民的生命财产安全意义重大,要非常强的专业性,因此我国对工程技术服务行业实行严格的资质管理制度,政府相继颁布了一系列的法律法规规范市场准入。同时地方政府也结合各地的实际情况,制定了详细的市场准入细则,这也是造成建筑行业区域性特征强的主要原因之一。另一点就是品牌壁垒,工程技术服务业已经进入品牌竞争阶段,客户越来越重视企业的品牌影响力,企业的标志性项目、行业经验、市场口碑是在市场竞争中脱颖而出的重要因素。

而中测行相关证书齐全,具有上海市城乡建设和交通委员会颁发的建设工程质量检测机构资质证书及工程勘察乙级资质证书,交通部管辖由上海市公路工程安全质量监督站颁发的公路工程试验检测机构综合甲级及公路工程桥梁隧道工程专项资质证书,中国合格评定国家认可委员会颁发的实验室认可证书及检查机构认可证书。

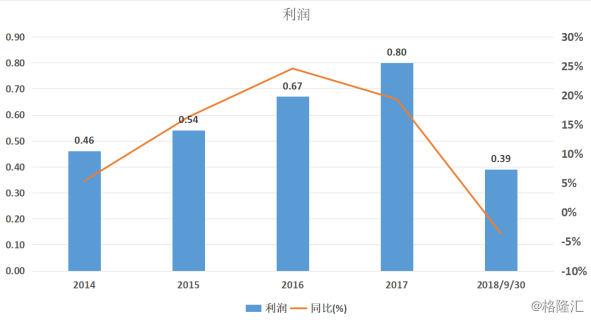

同时另外一个原因就是从财务来看建研院并不乐观,这两年来的净利润增速出现下滑。主要是因为所处领域集中度低,竞争激烈,应收账款期限长这是行业不争的事实,格局方面企业的市场份额均不高,行业集中度低,市场竞争激烈,形成了以少数大型企业为主导、大量中小型企业为辅的市场竞争格局。

截至 2015 年底,全国勘察设计类企业就差不多有 20,480 家。同时应收账款期限长,建研院在2018年第三季度应收账款在3亿元左右,可以说到占到整年营收80%。而且三年以上应收账款账龄占比相对较高,若客户出现财务状况恶化或无法按期付款的情况,将面临坏账损失的风险,并对资金周转和利润水平产生一定的不利影响。

所以在江苏省内份额饱满之后急需寻找新市场扩展业务。

总结来看值得要注意的是此次收购还存在很大不确定性,只是达成初步意向。不过建研院步子要迈出的第一步,要想进军新市场增厚业绩,还是非常遥远。