下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信固收董德志、柯聪伟

来源:国信固收研究

2019年一季度转债市场回顾:百花齐放春满园

一级发行回顾展望

发行如火如荼,转债市场规模直逼4000亿

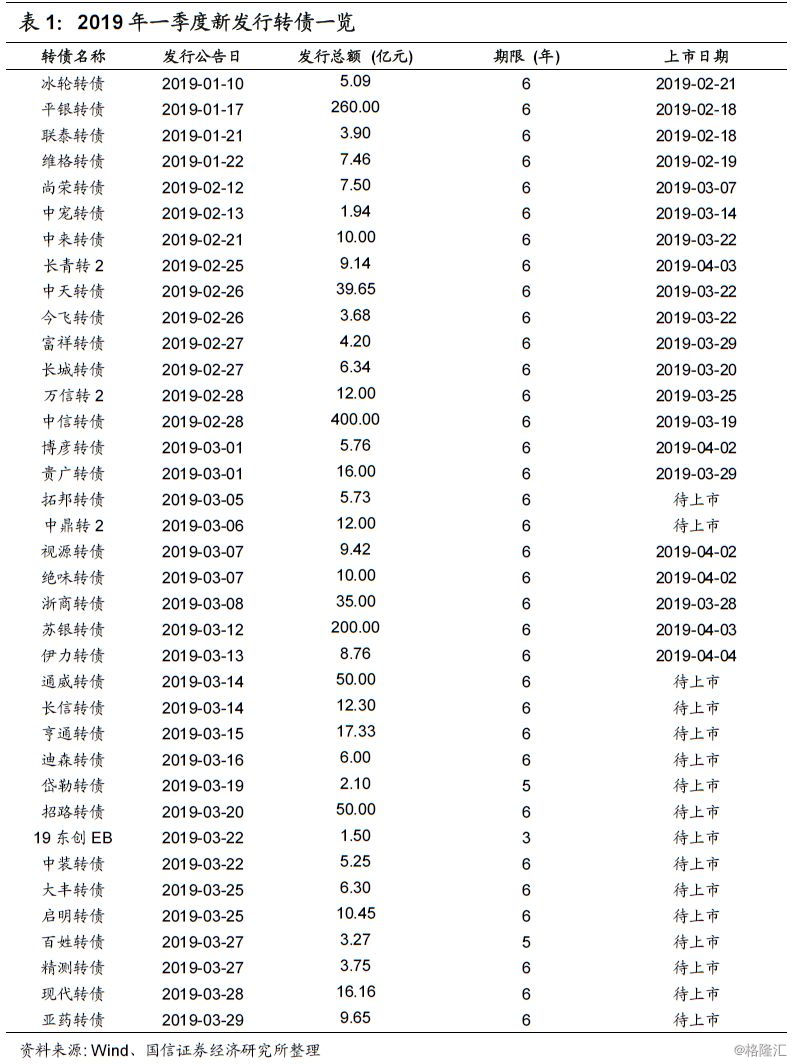

2019年一季度新发行转债36只,合计发行规模1266.13亿元,其中包括大盘转债中信400亿、平银260亿、苏银200亿,中大盘转债招路50亿、通威50亿、中天40亿、浙商35亿;新上市转债22只,合计规模872.65亿元。一季度新发行可交换债1只,发行规模1.5亿;新上市可交换债1只,规模6.2亿。

2019年一季度转债退市2只,分别为江南转债和三一转债,其中江南转债通过回售完成退出,回售金额占发行规模的96.83%;三一转债触发强制赎回条款,通过转股完成退出,转股金额占发行规模的99.79%。

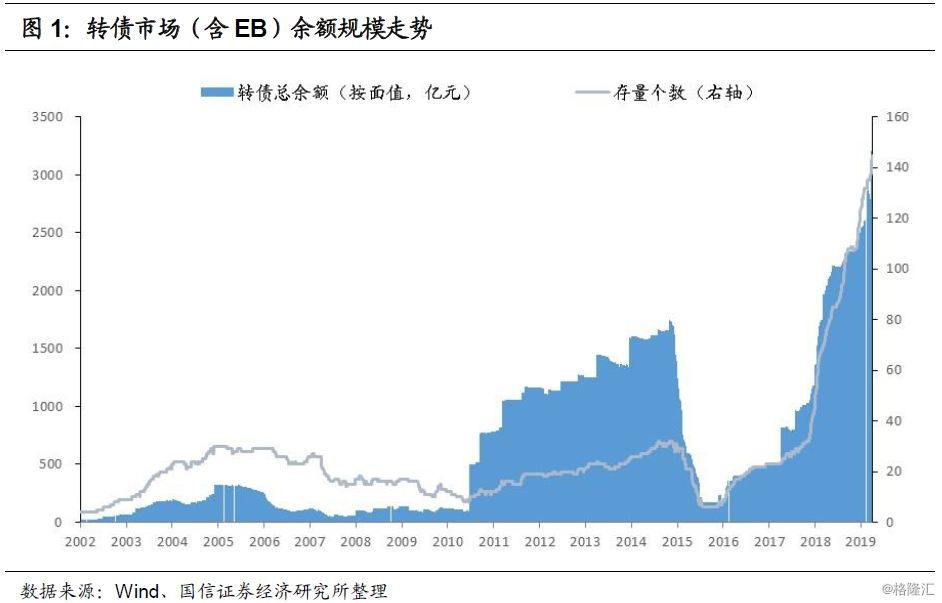

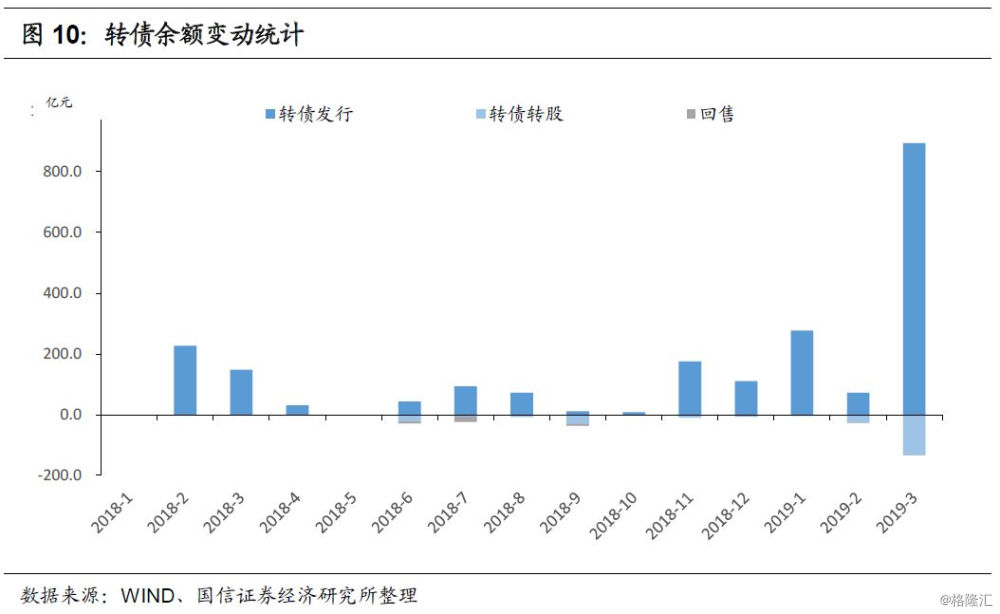

总体来看,转债二级市场规模从2018年底的2547.66亿元增加至2019年一季度的3261.86亿元,一季度新增规模714亿元,存量券个数从124个上升至145个,一季度新增数量21个。若考虑已发行未上市新券,截至一季度末市场规模已达到3717亿,即将突破4000亿大关。

破发零风险,一级打新成香饽饽

随着股市开年红,转债一级打新也迎来蜜糖期,打新策略赚钱效应突出,再次成为机构热捧的香饽饽。2019年一季度发行并上市的15只新券中,无一破发,打新胜率达到100%,上市首日开盘平均价格为112.36元,平均打新收益率高达12%。其中收益率最丰厚的是尚荣转债,上市首日价达到122元,其次是贵广,上市首日120元。此外,两只大盘银行转债表现也十分亮眼,平银转债上市首日收获114元,中信上市首日108元,由于发行规模大,也为机构获取了不错的绝对收益。

申购资金大量涌入,中签率突破历史新低

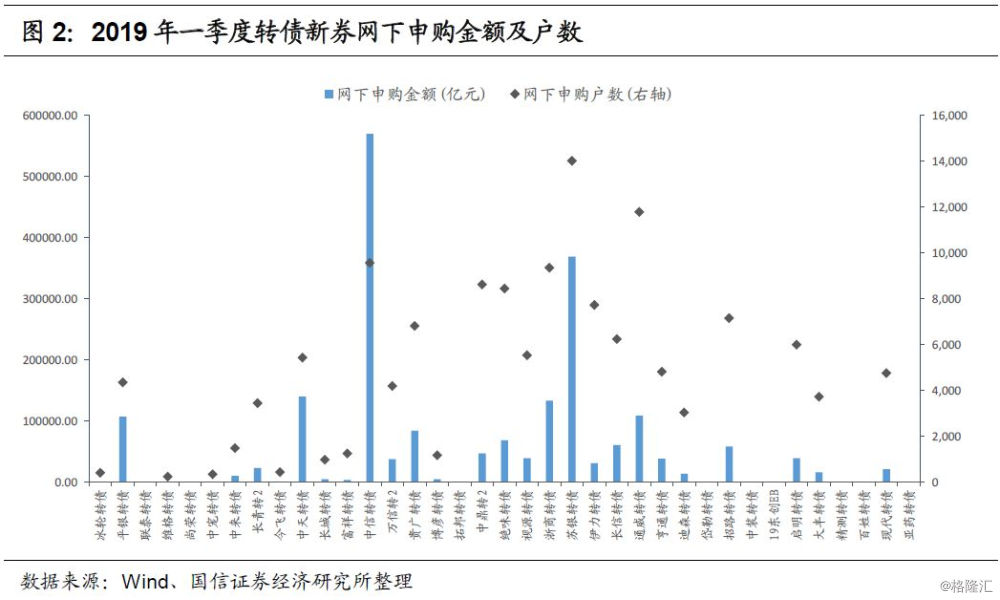

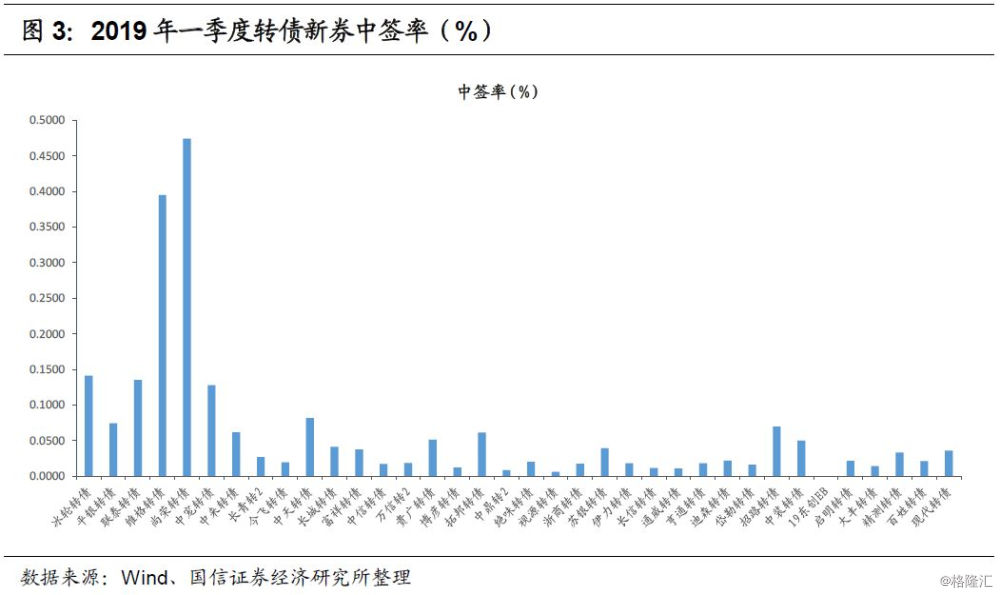

一季度转债打新如火如荼,机构参与热情高企。一方面,从去年四季度以来,转债发行由“原股东配售+网上”的发行方式回归“原股东配售+网上+网下”的发行方式,今年一季度新发的37只转债中,29只均设置网下环节,这为机构参与打新提供有利渠道;另一方面,丰厚的打新收益率和极低的破发风险吸引大量资金涌入,申购金额频创新高,中签率突破历史新低。

举例来看,平银转债网下申购资金10.75万亿,首次突破10万亿元,而随后发行的中信转债网下申购资金56.96万亿,参与户数9572户,再创新高。与此同时中签率重回万时代,一季度转债新券平均中签率为0.06%,其中最低的视源转债中签率达到0.006%,突破历史新低。

打新资金来源中,券商自营成为一股不可忽视的新增力量。平银转债的10.75万亿网下申购资金中,来自券商自营4.115万亿,占比38%;而中天转债的14万亿网下资金中,来自券商自营6.4万亿,占比45.9%。

网下新规重塑打新生态,多账户乱象被监管遏制

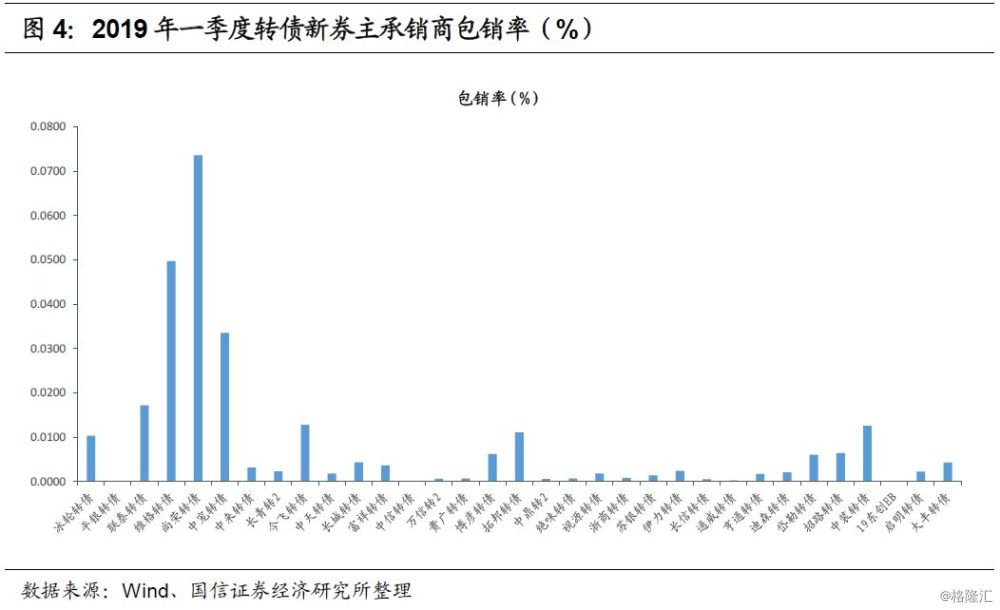

3月25日晚间,证监会发行监管部发布《发行监管问答——关于可转债发行承销相关问题的问答》,对于网下投资者参与可转债的申购金额的监管要求做出明确规定,剑指网下多账户打新。

由于一季度以来转债打新收益可观,以“躺着赚钱”之名深受市场热捧,部分投资者为抢获筹码,申请多账户顶格打新,申购金额远远超出其实际资金实力,这些账户很多并无实际产品运营,因而被市场戏称为“拖拉机账户”。监管层此次明确规定:(1)网下投资者申购可转债时不得超资产规模申购;(2)同一网下投资者的每个配售对象参与可转债网下申购只能使用一个证券账户。投资者管理多个证券投资产品的,每个产品可视作一个配售对象。其他投资者,每个投资者视作一个配售对象。

新规推出后,网下打新生态将被重塑,以下几点值得注意:

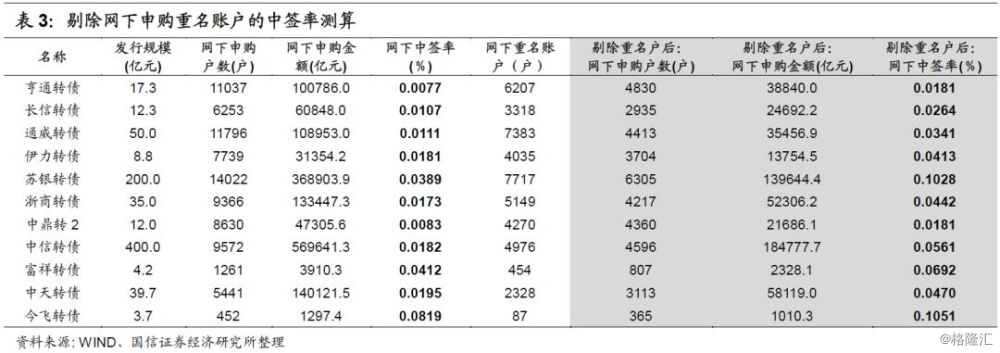

(1)中签率将有所提升:举例来看,在新规前的几只大规模新券中,通威转债的11796户网下申购账户中,有7383户均为重名账户,剔除重名户后的申购账户剩余4413户,若按新规要求,剔除重名账户,则有效申购金额由10.9万亿降至3.5万亿,中签率由0.0111%升至0.0341%。同理,苏银转债的有效申购金额将由36.9万亿降至13.9万亿,中签率由0.0389%升至0.1028%。

(2)一级配售结构将更均衡:从新规前新券的打新资金来源来看,以券商自营等为代表的非公募机构是主力,也是多账户申购的核心主体。实施新规后,将清理大部分非公募的无效申购资金,非公募网下配售比例将大幅下降,与此同时,公募机构的一级配售比例提升,打新结构将更均衡。

(3)二级定价回归中性,上市抛压或将降低:原多账户打新的获配筹码在二级上市初期存在集中抛售现象,往往对上市初期新券定价造成一定压力,随着配售结构趋于均衡化,公募基金、保险等配置盘的获配筹码在二级上市初期集中抛售的概率较低,新券上市抛压情况或将改善。

二级市场行情盘点

1、权益市场:喜迎股牛头

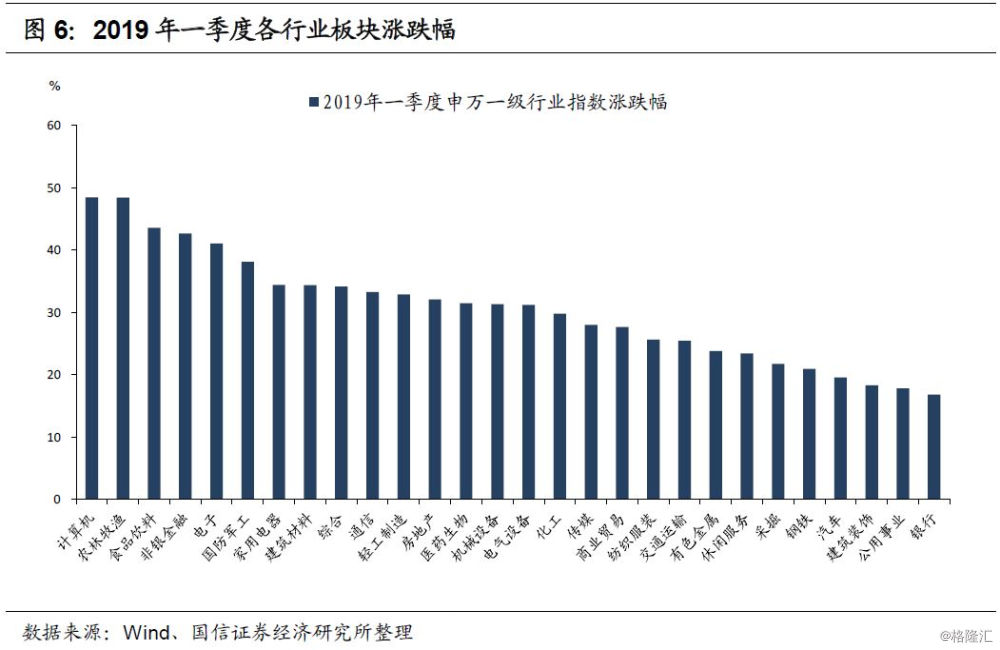

2019年一季度,A股牛头显露,两市交易活跃度大幅提升。随着开年社融数据企稳、宽信用格局初露端倪,与此同时中美贸易战风险缓解,市场风险偏好明显提升,股市表现亮眼。截至2019年3月29日收盘,上证综指报收3091,一季度上涨25.37 %,上证50指报收2838,一季度上涨25.44%,创业板指报收1694,一季度上涨37.83%。

从板块表现来看,申万28个一级行业全线上涨。其中,计算机领涨(+48.5%),其次是农林牧渔(+48.4%)、食品饮料(+43.6%),相对而言银行(+16.9%)、公用事业(+17.8%)、建筑材料(+18.3%)涨幅较小。

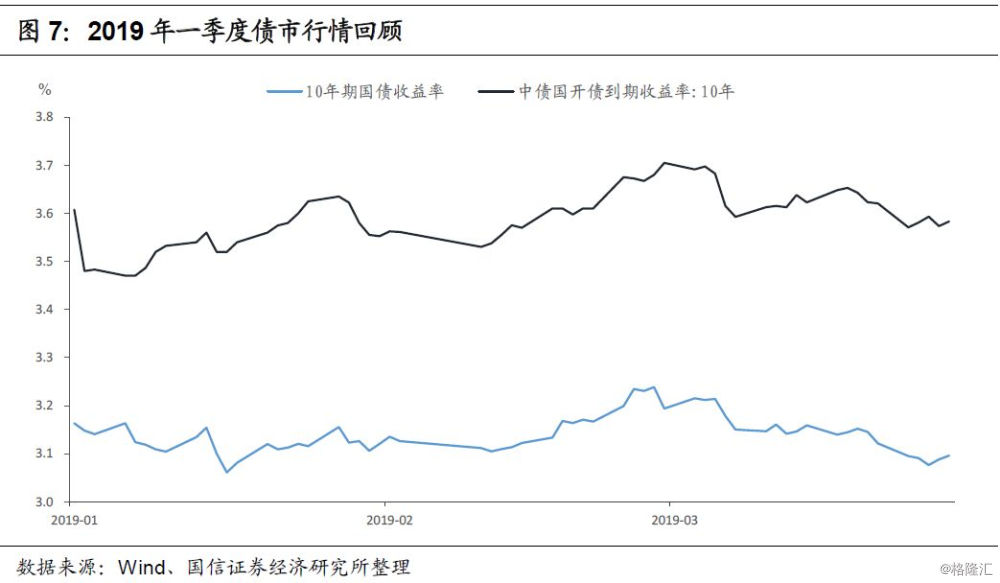

2、债券市场:步入债牛尾

而避险资产涨势遇阻,2019年一季度债券市场利率小幅下行,我们认为这一阶段债牛已步入尾部。截至一季度末,10年期国债收益率从年初的3.22%下行12BP至3.10%,10年期国开债收益率从3.64%下行6BP至3.58%。

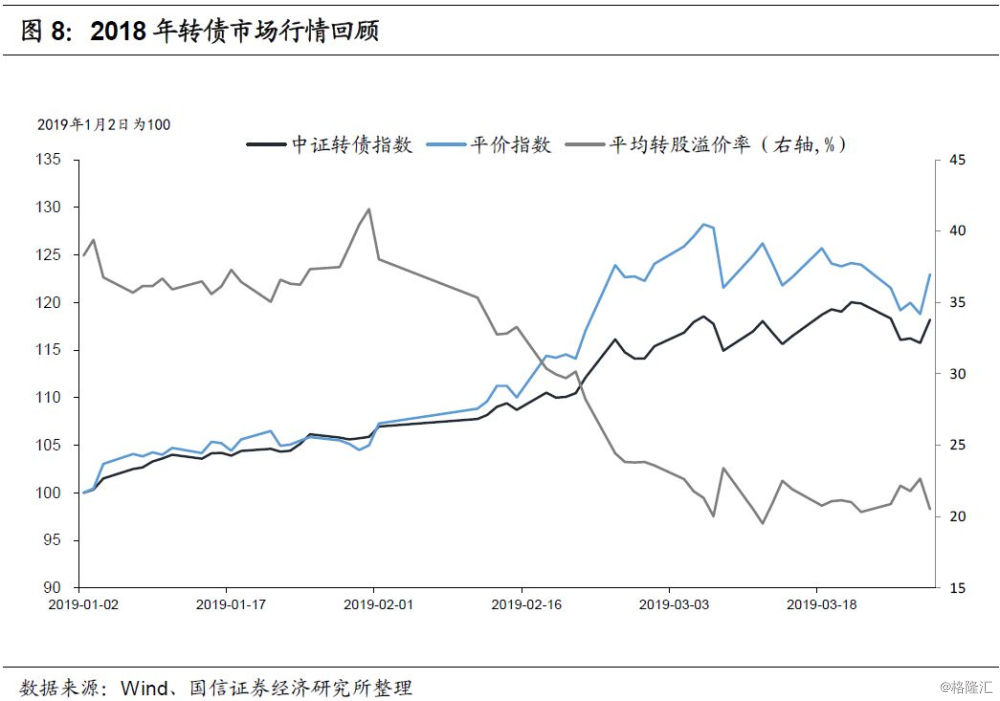

3、转债市场:开门红行情,估值抬升,但仍处于历史中枢以下

受益于股市的春季躁动,中证转债指数在一季度累计上涨18.19%,平价指数一季度累计上涨22.96%,转股溢价率压缩17.77个百分点。

从个券表现来看,我们统计存量标的年初以来涨跌幅,期间上市新券统计区间为上市首日开盘至2019年3月29日。截至一季度末存量标的共145只,135只上涨,仅10只小幅下跌(均为3月中下旬上市的新券)。

其中,涨幅居前五的分别为特发转债(+72.95%)、广电转债(+64.20%)、天马转债(+49.35%)、盛路转债(+46.49%)和东财转债(+46.44%)。

个券条款进度梳理

发行人顺势而为促转股,共7家下修转股价

由于2018年股市疲弱,部分转债老券正股经过去年一年的下跌后,转股价值较低,转股难度略大。随着大盘触底反转,正股股价开启上行通道,发行人在此时启动下修转股价条款,则可一次性将平价抬至面值以上,大幅提升转债弹性,为后续的转股退出做好充分准备。

在此背景下,一季度以来共出现7例转股价下修案例,分别为蓝标、天马、湖广、岭南、海印、蓝思和众信,其中前6家均已通过股东大会。从修正幅度来看,天马、湖广、岭南、海印均一次修正到位,下修后平价上升至面值以上,蓝标、蓝思下修未到底部,修正后平价在90元下方。从二级市场表现来看,董事会决议公告次日开盘全部收获上涨,平均涨幅2.85%,股东大会决议公告次日平均涨幅0.39%,其中修正到位的4只均上涨,而修正不到位的蓝标、蓝思在公告次日小幅下跌。

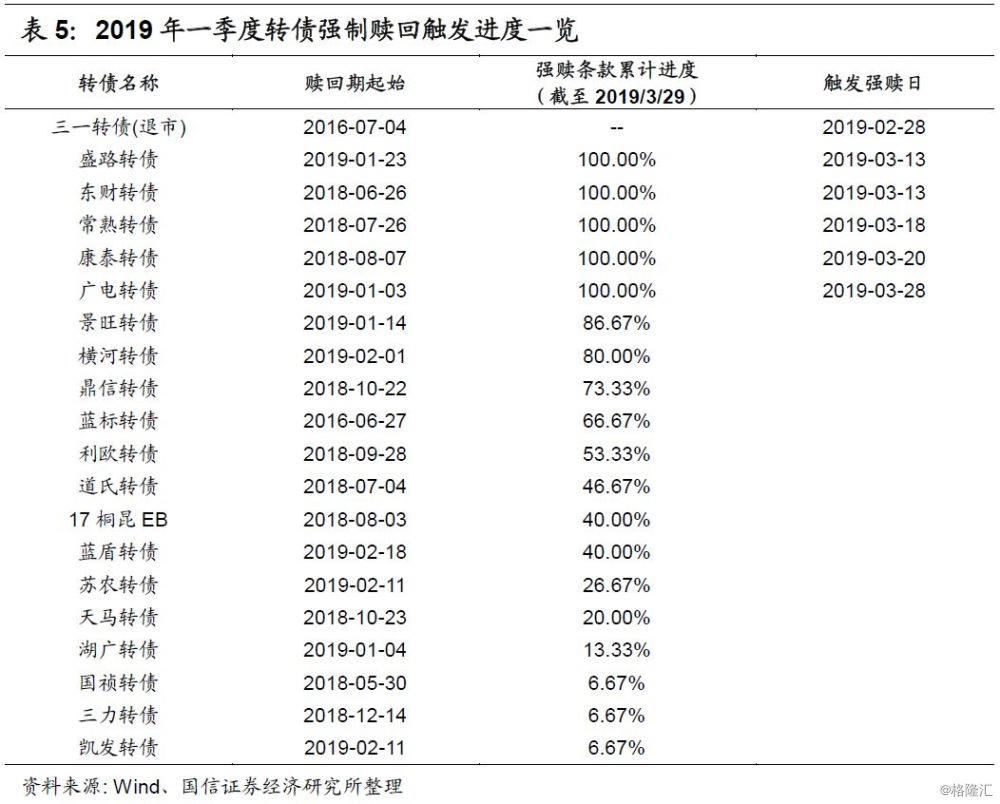

多只转债触发强赎,转股数量大幅提升,回售压力缓解

随着股价上扬,一季度共有6只转债触发强制赎回条款,包括已退市的三一转债,存量的盛路、东财、常熟、康泰、广电。由于强制赎回条款属于发行人的权利而非义务,触发后发行人可自行选择是否行使赎回权,一方面多数发行人有强烈促转股需求,另一方面发布强赎公告后往往面临集中转股,或对正股股价造成稀释抛压,权衡这两方面,发行人做出了不同的选择。例如三一、东财、常熟、康泰先后发布公告行使提前赎回权,广电公告不行使提前赎回权,盛路则未发布明确公告,默认暂不行使。

另外,即将触发赎回条款的转债也值得关注,截至一季度末,景旺、横河、鼎信、蓝标的强赎条款累计天数已经达到10天以上,若股市坚挺,大概率将在二季度触发赎回条款。

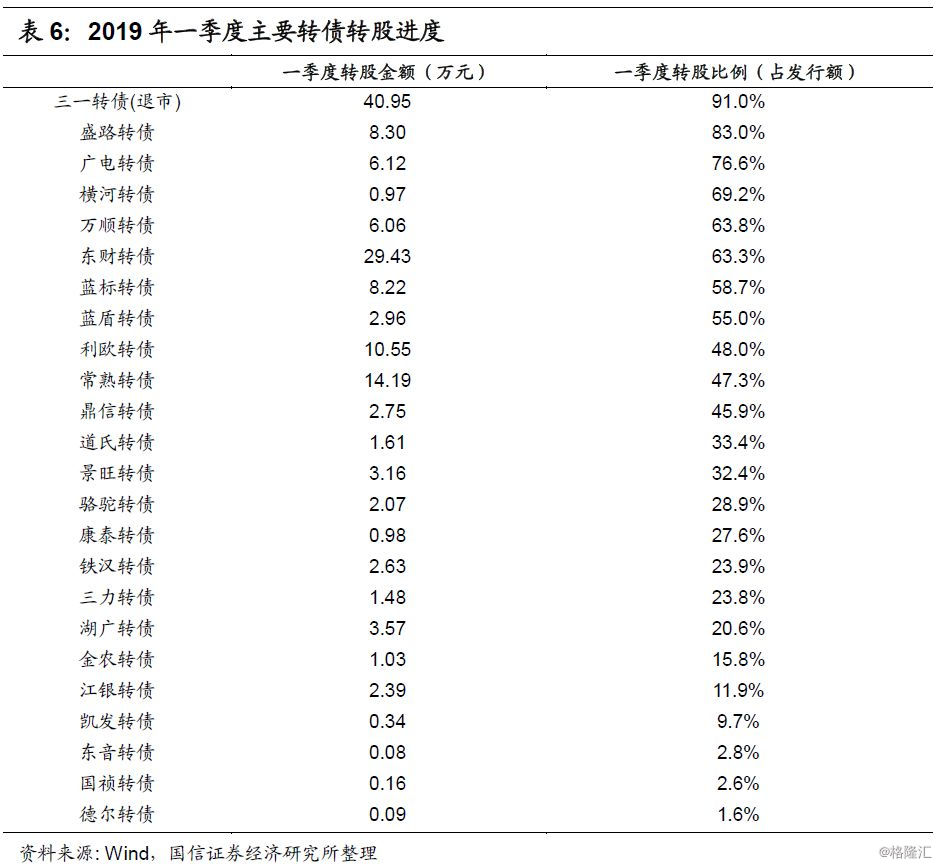

与火热的市场表现对应的是,转债转股比例大幅提升。2019年一季度全市场合计转股/换股162.3亿,其中,三一转债单季度转股比例91%,成功完成转股退出。其他高价券也已有不少转股,例如盛路转债一季度转股83%,广电转债一季度转股76.6%,横河、万顺、东财、蓝标、蓝盾转股比例均超过50%。

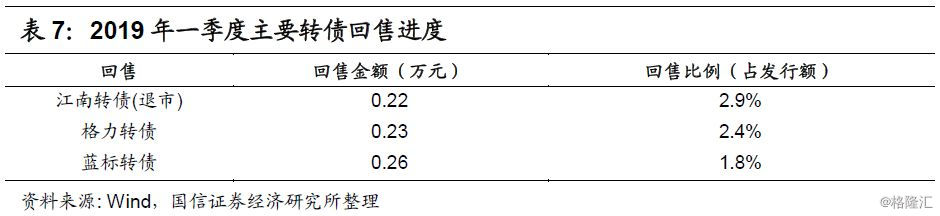

回售进度来看,江南转债多次触发回售条款,一季度回售剩余的2200万元,完成最终退出。格力转债1月份触发第二次回售,但由于转债价格高于回售价格,回售数量较少,一季度共回售金额2300万(按面值),回售比例2.4%。此外,蓝标转债因变更部分募投项目触发附加回售条款,一季度回售2600万(按面值),回售比例1.8%。

存量转债中,临近回售期的转债有航信、蓝标、国贸、九州、顺昌、广汽(剩余1年以内),其中转股价值低于回售触发线的仅有航信和顺昌。随着后续股牛行情继续演进,预计这几只转债今年回售压力均较小。

投资者配置分析

转债为债券型基金贡献弹性

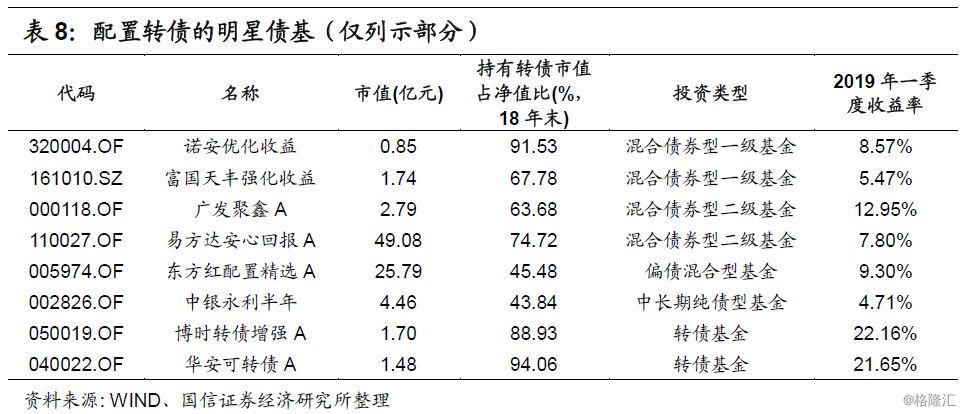

从一季度基金表现来看,配置转债仓位的债券型基金普遍比同类型产品具备更高的业绩弹性。我们按照2018年年报筛选转债投资规模超过5000万、转债市值占净值比超过20%的债基,分类型看:

配有转债的二级债基平均收益7.4%,超过全部二级债基平均收益5.57%,明星产品如广发聚鑫A(一季度收益12.95%)、易方达安心回报A(一季度收益7.8%)。

配有转债的一级债基平均收益3.82%,超过全部一级债基平均收益2.54%,明星产品如诺安优化收益(一季度收益8.57%)、富国天丰强化收益(一季度收益5.47%)。

配有转债的中长期纯债基平均收益4.42%,超过全部中长期纯债基平均收益1.22%,明星产品如中银永利半年(一季度收益4.7%)。

配有转债的偏债混合型平均收益12.17%,超过全部偏债混合型平均收益4.66%,明星产品如东方红配置精选A(一季度收益9.3%)。

转债基金平均转债仓位86%(按18年末),一季度平均收益14.93%,其中业绩表现名列前茅的有博时转债增强A(一季度收益22.16%)、华安可转债A(一季度收益21.65%)。

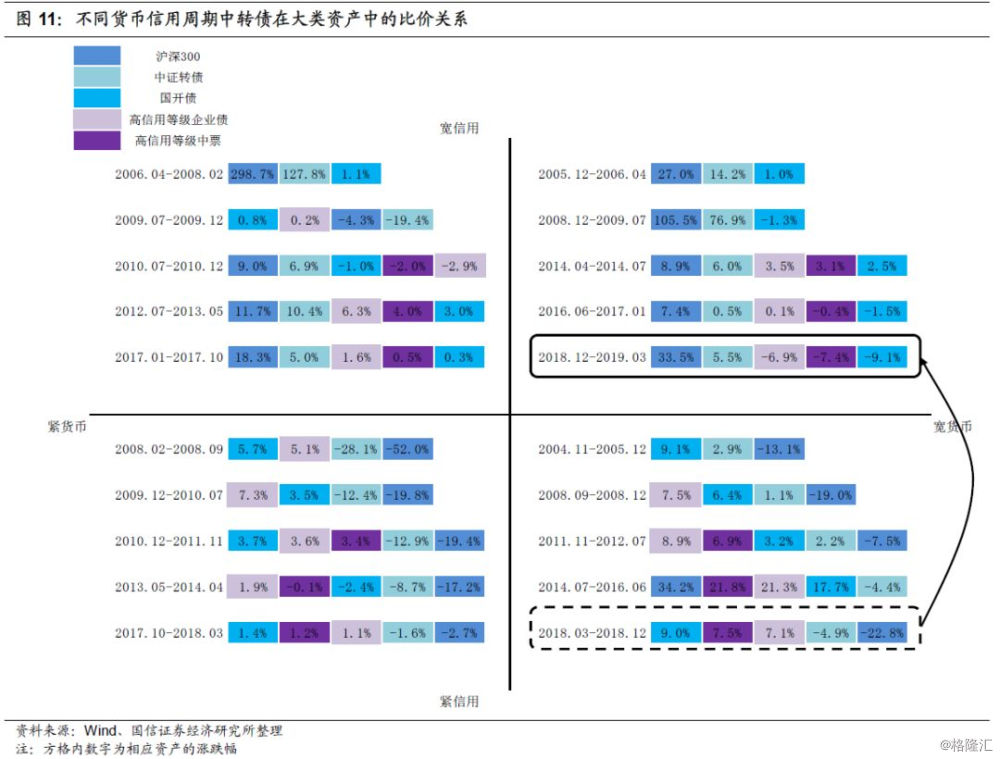

2019年春季转债大类资产策略:信用周期切换,利好权益资产

信用周期切换是判断大类资产轮动的核心变量

我们认为,进入二季度后,信用周期有望从紧信用走向宽信用。在“宽信用+宽货币”的组合周期中,大类资产的涨跌幅特征和大类资产比价关系是:(1)、权益类资产上涨,固收类资产损失资本利得;(2)、股票的表现最好,转债次之,但仍优于利率债和高等级信用债。

信用变量的变化是上述判断的核心。信用由紧入松的逻辑有:

(1)、名义经济增速有望企稳

首先,从实际经济增速来看。社会融资总量变化表征实体需求变化,而实体三大需求中,最重要的是投资需求,以固定资产投资为表征。固定资产投资的增速与社融的增速大致相吻合,投资稳则社融稳。

固定资产投资中的三大构成,基本三分天下,在增速不发生大幅度跳动情况下,居其二者得天下,即基建投资(以政策为先导,权重占比25%)、制造业投资:(以行业利润为先导,权重占比30%)、房地产投资(以地产销售为先导,权重占比25%)。

基建投资的增速先导指标是政策支持,地方财政力度影响其幅度。基建作为逆周期调节的重要方向,政策和资金面均边际改善,预计其后期企稳回升。

房地产投资的先导指标是地产销售,库存高低影响幅度。土地成交下台阶、销售指标走弱、融资限制未解除,预计地产投资增速缓慢回落,无断崖下行风险。

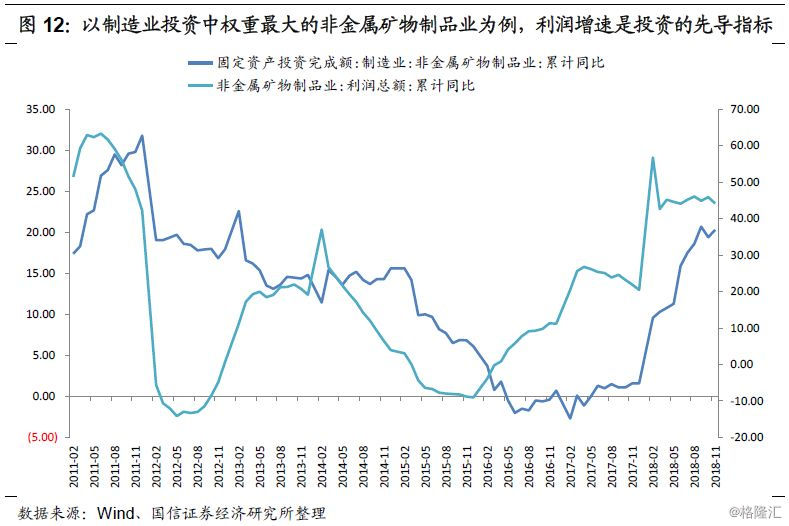

制造业投资是最大的不确定性。按照惯例其先导指标是企业盈利增速,两者相距12个月时滞。企业盈利增速最近的高点在2018年7月份左右,按照12个月的领先性,制造业投资在二季度依然向上。

因此,我们预计二季度:“基建投资→↑+制造业投资↑+地产投资↓”,因此整体的固定资产投资有望企稳回升,进而带动社融的企稳回升。

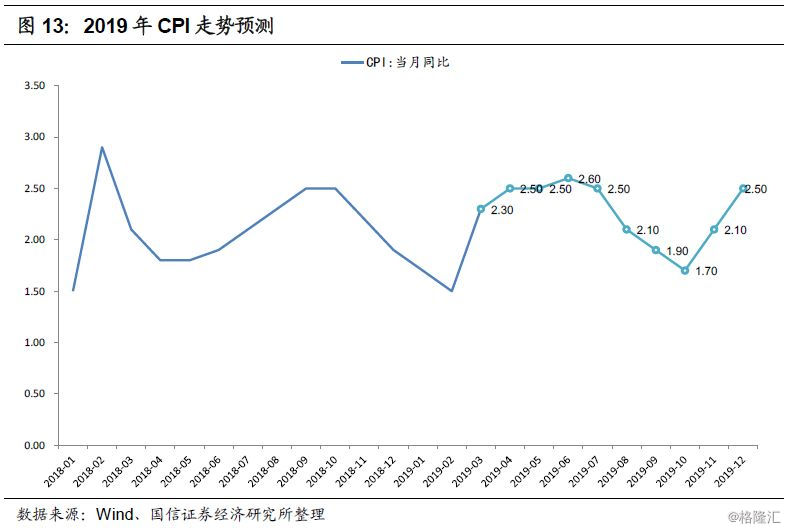

其次,从通胀来看。二季度是通胀指标上行时期,特别是CPI指标,二季度将跳升至2.0%以上,在6月份达到全年最高值2.6%。如果考虑猪周期风险,可能CPI还有0.2%左右的上行空间。

综上,在实际经济增速和通胀均向上的判断下,二季度名义经济增速大概率将回升,这有助于信用周期由紧信用向宽信用切换。

(2)、监管继续扶持小微企业贷款,并将目标量化

银保监会3月13日印发了《关于2019年进一步提升小微企业金融服务质效的通知》。《通知》强调对普惠型小微企业贷款,全年要实现“贷款增速不低于各项贷款增速、贷款户数不低于上年同期”的“两增”目标。分类实施考核,引导机构差异化竞争,对5大行设定普惠型小微企业贷款余额较年初增长30%以上目标。

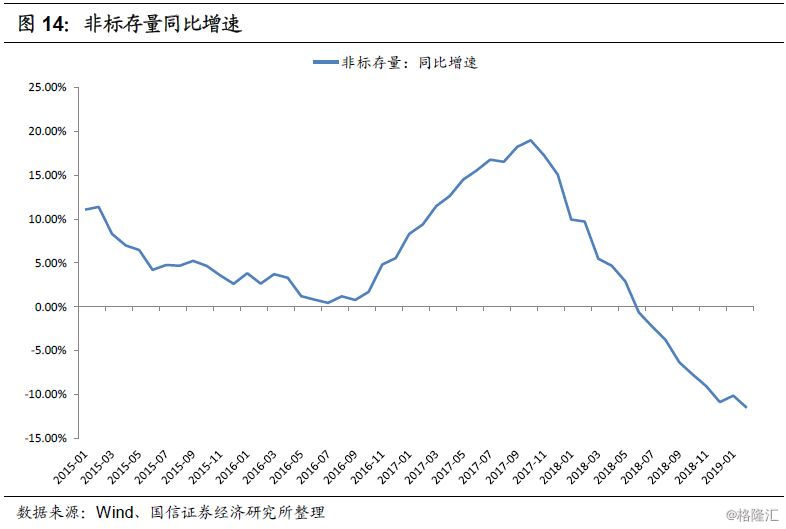

(3)、非标在2018年二季度开始“崩塌”,带来了低基数效应

2018年二季度,委托贷款+信托贷款+未贴现票据的增量出现断崖式下降,4-6月分别为-122亿、-4215亿和-6915亿。2019年1-2月的非标增量已经出现企稳迹象,二季度有望受益于去年的低基数。

2019年春季转债市场策略:春季躁动只是序幕,转债依然大有可为

中国转债市场具有很大的发展空间

中国转债市场在2018年快速扩容,2019年仍保持着较快的增长速度。但相比发达市场,中国转债市场仍有很大发展空间。

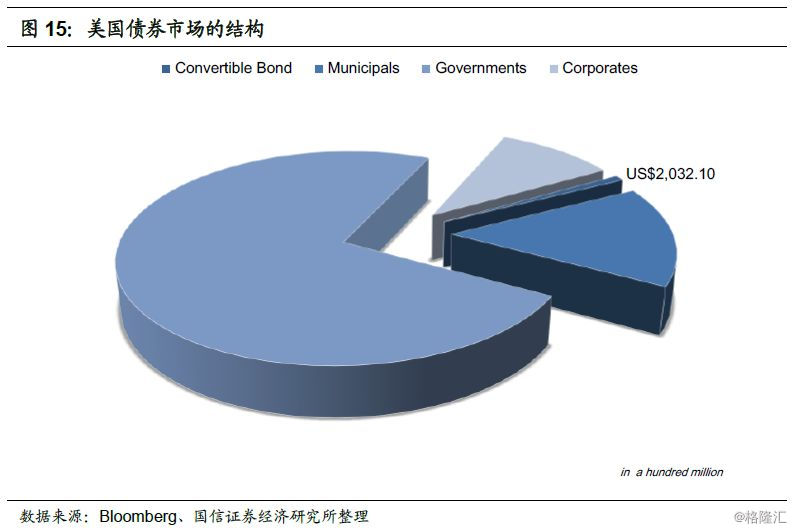

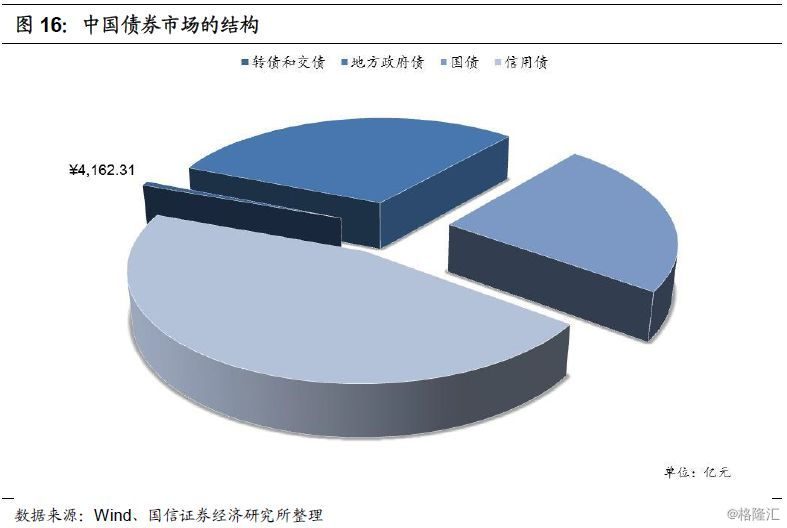

从绝对规模上看,美国转债市场存量约2032亿美元(折合人民币约1.4万亿),而中国转债市场存量约4162亿人民币。

从结构上看,美国信用债融资中转债占比约7.8%,而中国信用债融资中转债占比约1.4%。

因此,不管从绝对规模,还是从结构占比来看,中国转债市场依然具有很大的发展潜力。

那么,中国转债市场最大理论规模能达到多少?我们进行了简单的测算。由于主板和中小板适用的规则与创业板有所不同,我们分类讨论。

主板和中小板测算假设:

(1)、仅考虑财务指标限制,即最近三个会计年度加权平均净资产收益率平均不低于百分之六;本次发行后累计公司债券余额不超过最近一期末净资产额的百分之四十;最近三个会计年度实现的年均可分配利润不少于公司债券一年的利息。不考虑其他法律要求。

(2)、以2017年年报作为最近一期。

(3)、累计债券余额=应付短期债券+应付债券+待发转债。

(4)、转债的利息用4.6%(对应AA+)计算。

创业板公司发行转债的条件则相对宽松,主要的财务限制是最近二年盈利和最近一期末资产负债率高于百分之四十五,因此对于创业板只能筛选出符合发行条件的上市公司,但无法测算其可以发行的转债规模。

从测算结果来看,主板和中小板符合转债发行条件的公司有1000家左右,理论上可以发行的上限约3.3万亿,其中银行理论上可以发行的上限约6800亿。创业板符合转债发行条件的公司约150家,历史上创业板转债数量不多,龙头公司如蓝思科技和东方财富的转债规模也仅40亿左右,因此创业板理论上可以发行的转债规模很难超过6000亿。但相比目前4000多亿的存量规模,中国转债市场仍有很大的发展空间。

牛市中积极参与转债打新,有效增强收益

从历史来看,在股指上涨的年份中,转债新券上市的破发率很低。2006年、2007年、2009年、2014年和2015年上市的转债价格均高于100元,破发率高的年份如2012年和2017年,破发率也不到三成。今年一季度转债新券破发率不足两成。

另外,在股指上涨的年份中,转债新券上市首日的表现同样较为强势。像2007年和2015年这样的大牛市中,转债的平均打新收益率可以达到49%和39%左右。今年一季度转债的平均打新收益率也有8%左右。

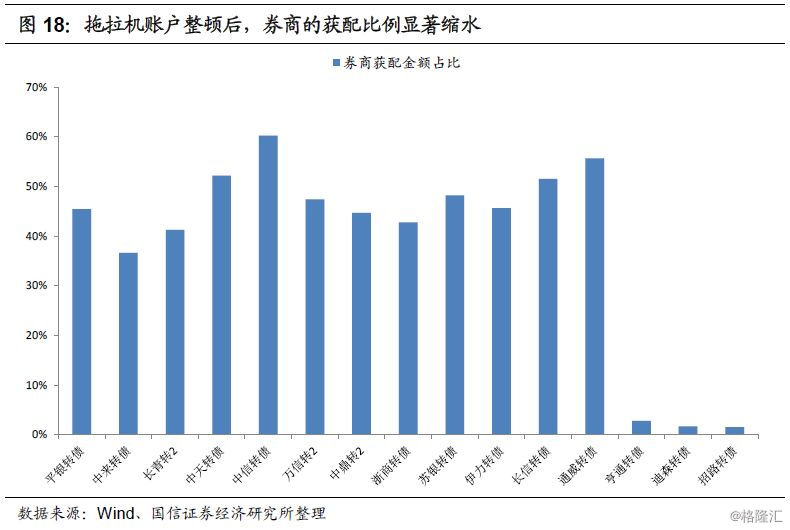

另外,今年一季度转债打新过程中暴露出两个问题,一个是拖拉机账户的存在,特别是券商的账户,另一个是社会法人机构突破资产规模限制进行申购。证监会在与市场沟通后进行了打新制度的规范,一是对拖拉机账户进行严格限制,比如机构法人(包括一般法人和券商)只能使用一个证券账户,以多个账户申报的,只认定其中一个有效;二是对于申购规模与机构资产规模或管理资金规模相匹配的要求作进一步明确或审查要求,比如通过提供证明或承诺函的方式。

新的打新制度将使得转债的中签率显著提升,非券商机构投资者的获配比例有望得到提高。博取打新收益的券商账户的获配比例的下降,也将使得转债的筹码更加均衡和稳定,有利于新券上市的价格定位。

转债市场的估值水平仍然是合理的

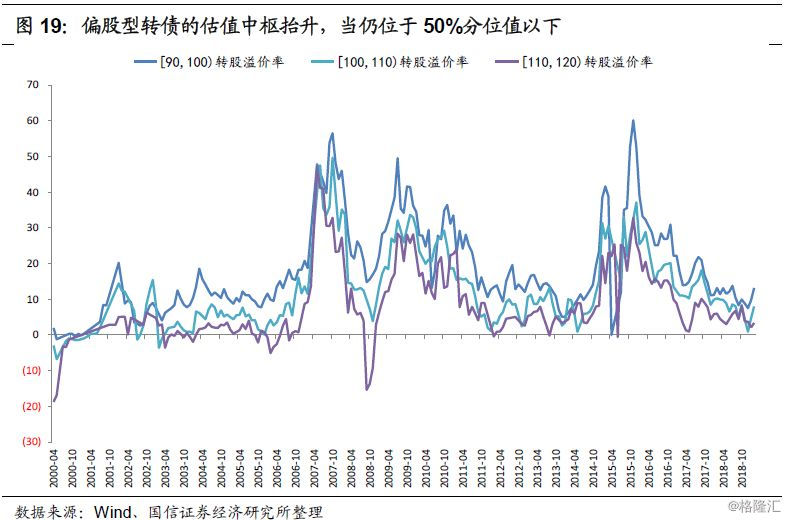

首先,偏股型转债的估值中枢抬升,当仍位于50%分位值以下。以月度平均的视角来看,转股价值位于[90,100)、[100,110)、[110,120)的转债的最新转股溢价率分别为13%、8%、3%,较去年年底显著抬升,但仍处于44%、42%和36%分位值。

其次,偏债型转债的YTM有所回落,当仍位于70%分位值以上。以月度平均的视角来看,转股价值位于(0,70)、(0,80)、(0,90)的转债的到期收益率分别为3.40%、2.90%、2.40%,较去年年底显著回落,但仍处于75%、72%和73%分位值。

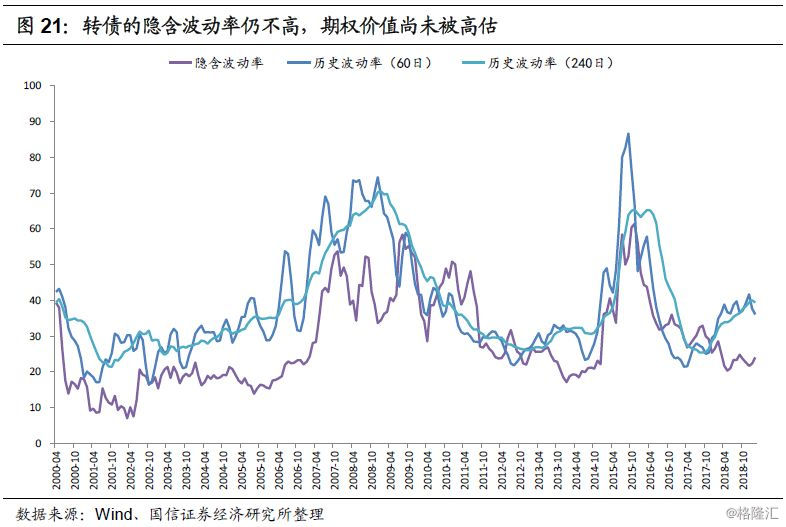

从隐含波动率来看,转债的市场情绪尚未出现过热

可以从两个角度来运用转债的隐含波动率。

一个角度是观察转债隐含波动率的历史水平,即横向比较的视角。转债隐含波动率的历史极值在60%左右,出现在最大的两轮牛市,即2007年和2015年。当前转债隐含波动率水平约24%,仅处于48%分位值,可以说绝对水平并不高。

另一个角度是观察转债隐含波动率和转债正股实际波动率的关系,即纵向比较的视角,我们这边比较的是和短期波动率(60日)和长期波动率(240日)的关系。转债隐含波动率在很长时间里都比转债正股的实际波动率要低,当这种关系发生突破时,即意味着转债市场可能出现过热现象,比如2010年四季度至2011年三季度,转债隐含波动率高于转债正股实际波动率,转债在2011年三季度出现显著回调,2015年上半年也出现类似信号。当前转债正股短期和长期实际波动率均高于转债隐含波动率,尚未发出卖出信号。

综上两个角度,转债的隐含波动率仍不高,期权价值尚未被高估,或者说转债的市场情绪尚未出现过热。

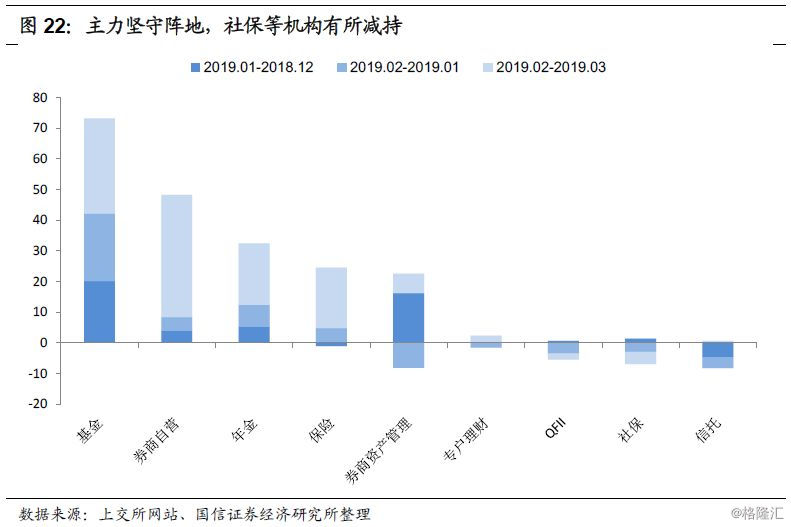

主力坚守阵地,社保等机构有所减持

从机构行为来看,QFII、社保和信托在2019年一季度持有的转债市值净减少,在转债指数上涨的背景下,该变化可以解读为有所减仓。其中,社保减持转债的原因可能与减持交行类似,即股票等权益资产的可观涨幅触发其大类资产配置比例的再平衡。

而转债市场的主力公募基金持有的转债市值正增长31%,超过了中证转债指数的17%左右的涨幅,体现了公募基金的择券和择时能力。而且“主力”仍有不小的加仓空间,以二级债基为例,目前持有的转债市值占净值比约14.70%(剔除转债基金),其在2014年牛市中最高可达20.49%。

择券策略建议:β跟指数,α招式多

β策略:是时候开始指数化投资

作为股债混合产品,转债是联接股市和债市行情过渡的重要大类资产。而2019年是“债牛尾、股牛头”的一年,国内市场进入一轮股债行情切换过度期,在切换时点尚未明确之时,转债成为首选配置品种,一方面若股市阶段走强转债跟涨获利,另一方面若股指继续探底转债有债底支撑,回撤风险大大小于股票。因此,年初至今转债走出显著的β行情。

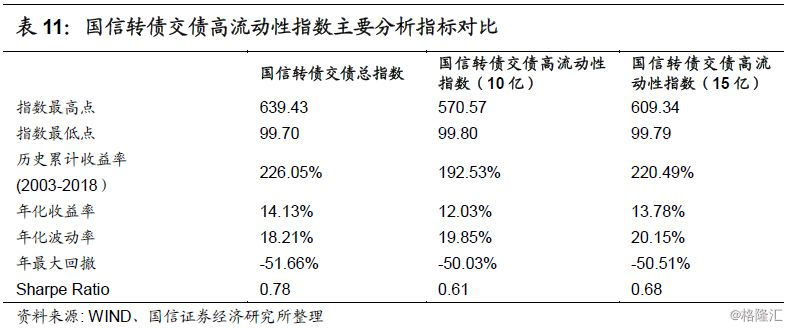

目前转债和交债的合计总市值已超过3000亿,标的个数超过150只。我们认为,在个券样本空间大量扩张的当下,跟踪指数获取β收益不失为一类优质的可选策略。指数选择上,我们编制了国信转债交债高流动性指数和国信转债交债风格指数系列。

(1)国信转债交债高流动性指数——更精准跟踪转债全市场β

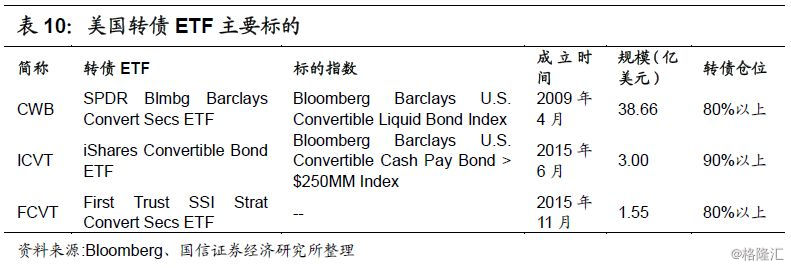

目前国内转债指数仅中证转债指数和中证转债及可交换债指数,这两个指数均为全市场指数,在具体跟踪操作上,存在部分个券流动性差、导致跟踪误差较大的问题。参考国外转债ETF市场现状,黑石CWB表现亮眼,其成立于2009年4月,存续期内累计收益183%,年均收益约18%,稳定的回报使该ETF规模从2013年10亿增至目前39亿美元。根据基金披露信息来看,CWB跟踪指数为Bloomberg Barclays U.S. Convertible Liquid Bond Index,即彭博-巴克莱美国转债高流动性指数,其对高流动性券的筛选基本以规模为考核指标,选样标准设为“发行规模>3.5亿美元,且未转股余额>2.5亿美元”。

借鉴美国经验,我们编制“国信转债交债高流动性指数”,对于“高流动性”的筛选标准定为“未转股余额大于阈值”,其中阈值设有两个:10亿和15亿,从而形成两个指数:国信转债交债高流动性指数(10亿)、国信转债交债高流动性指数(15亿)。同时考虑到指数化投资首先需过滤信用风险,我们对标的评级做了一定限制,具体编制方法如下:

1、指数基日:以2002年12月31日为基日,100为基点;

2、样本空间:上交所/深交所交易的所有可转债、可交换债,余额3000万以上

3、样本选取方法:未转股余额>10亿/15亿,评级>=AA

4、指数计算方法:采用派许加权综合价格指数方法计算,公式为:

其中,样本券市值=全价×未转股余量,采用“除数修正法”修正原除数,以保证指数的连续性,修正公式为:

5、修正情形:新券上市、存量券退市、存量券余额变动、存量券付息。

6、调整频率:样本的调整分为定期调整和临时调整两类。

(1)定期调整:对于存量券样本筛选及余额权重调整,我们采用季度定期调整,考虑到交易所规定发行人在每个季度结束后2个交易日内披露转股结果,我们指定新季度第五个交易日为调整日。

(2)临时调整:对于新券上市,我们指定上市后第十个交易日将其纳入指数样本空间。

7、特殊事项处理:

(1)样本漂移情况:若当季度指数无可选样本,则指数沿用上季度最后一个交易日的值;

(2)样本停复牌情况:对于在当季样本调整日处于停牌状态的标的,如果在上季度进入样本,则本季度延续在样本内,如果在上季度不在样本内,则本季度也不选入样本。

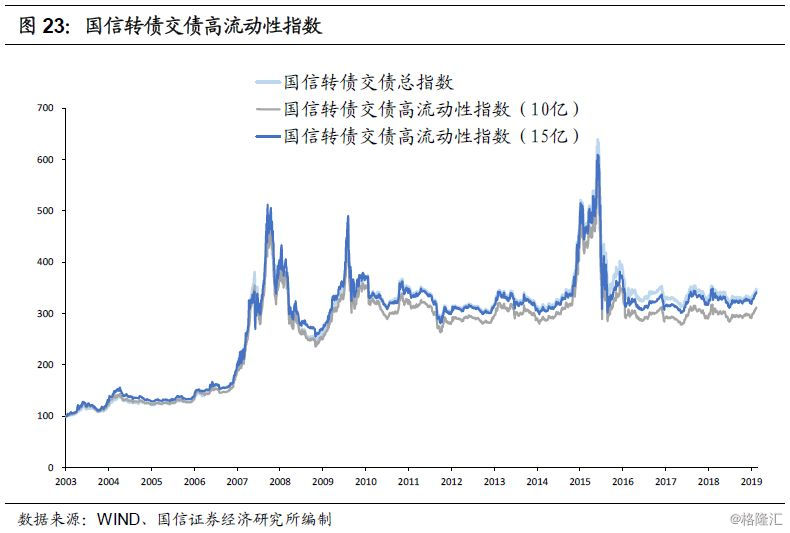

从结果来看,国信转债交债高流动性指数与总指数呈现较强的同步性,由于指数样本均为中大盘转债,指数走势能较好反映市场整体收益。从历史累计收益来看,国信转债交债高流动性指数(15亿)的表现优于国信转债交债高流动性指数(10亿),前者在2003-2018年累计收益率220.5%,后者累计收益率192.5%。

2017年以来,国信转债交债高流动性指数跑赢总指数,其中,高流动性指数(15亿)跑赢总指数2.92%,高流动性指数(10亿)跑赢总指数1.3%。

从指数波动率和年最大回撤来看,高流动性指数与总指数均相差不大。

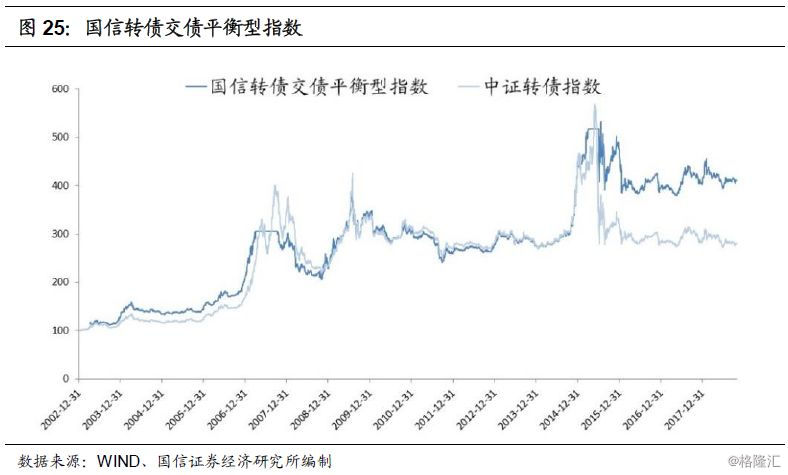

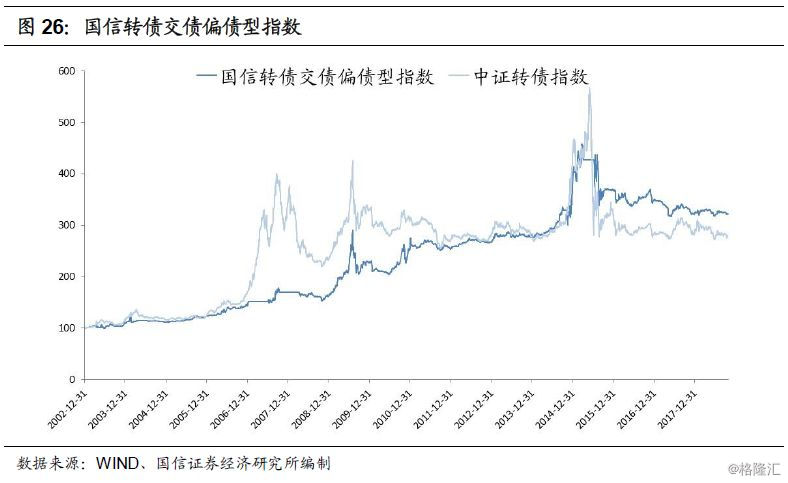

(2)国信转债交债风格指数:平衡型转债长期性价比最高

根据转债特有的股债混合特性,我们一般将其分为偏股型、平衡型、偏债型,不同风格类型的转债在不同股债行情组合下的演绎也有所不同。对此,我们编制了国信转债交债风格指数,具体编制方法如下:

1、样本选取规则:以转股价值/纯债价值作为划分指标:

(1)偏股型:转股价值/纯债价值≥1.20,表明转债价格和股票价格关联度很高;

(2)平衡型:0.80≤转股价值/纯债价值<1.20,表明转债和股票有相关性,同时又有债底保护;

(3)偏债型:转股价值/纯债价值<0.80,表明转债和股票基本不相关,只体现债券属性;

2、样本调整频率:季度调整,且和余额调整日一致;

3、特殊事项处理:

(1)样本漂移情况:若当季度子指数无样本,例如股票牛市中存量券无偏债型标的,则指数沿用上季度最后一个交易日的值;

(2)样本停复牌情况:对于在当季样本调整日处于停牌状态的标的,如果在上季度进入样本,则本季度延续在样本内,如果在上季度不在样本内,则本季度也不选入样本。

从历史累计收益来看,平衡型指数的表现最优,高于中证转债指数130%,偏股型指数的表现最差,低于中证转债指数107%,偏债型指数介于二者之间,高于中证转债指数43%。

从指数波动率来看,偏债型指数的波动最小,历史年化波动率12.6%,偏股型指数的波动最大,年化波动率24.8%,平衡型指数介于二者之间,年化波动率16.7%。

从年度最大回撤来看,偏股型指数回撤风险最大,历史最大回撤55%,偏债型指数回撤风险最小,历史最大回撤22%,平衡型指数介于二者之间,历史最大回撤32%。

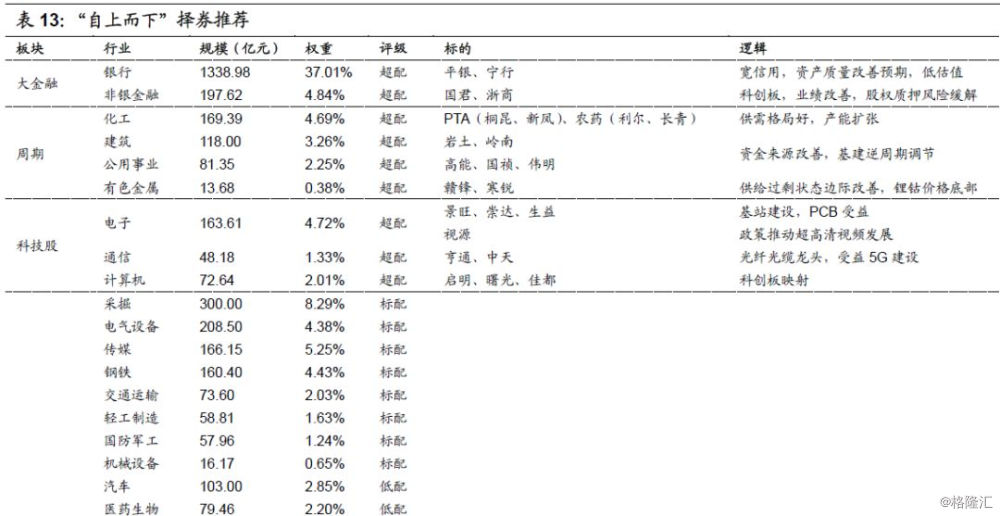

α策略:“自上而下”择券,从行业出发

我们认为,进入二季度后,名义经济增速有望企稳,顺周期板块整体受益,同时随着科创板落地、5G进入商用阶段,科技股估值盈利双修复。二季度我们重点看好大金融、周期及科技三大板块表现,与转债相关的行业包括银行、非银、化工、建筑、公用事业、有色金属、电子、通信、计算机。

个券推荐上,从行业出发精选个券,建议关注:

(1)大金融类转债:平银、宁行(宽信用周期开启,银行板块资产质量改善预期+低估值);国君、浙商。

(2)周期类转债:PTA产业链的桐昆、新凤、农药行业的利尔、长青,建筑行业的岩土、岭南,公用事业的高能、国祯、伟明,有色的赣锋、寒锐。

(3)科技类转债:电子的景旺、崇达、生益、视源,通信的亨通、中天,计算机的启明、曙光、佳都。

α策略:“自下而上”择券,高价转债值不值得继续投资?

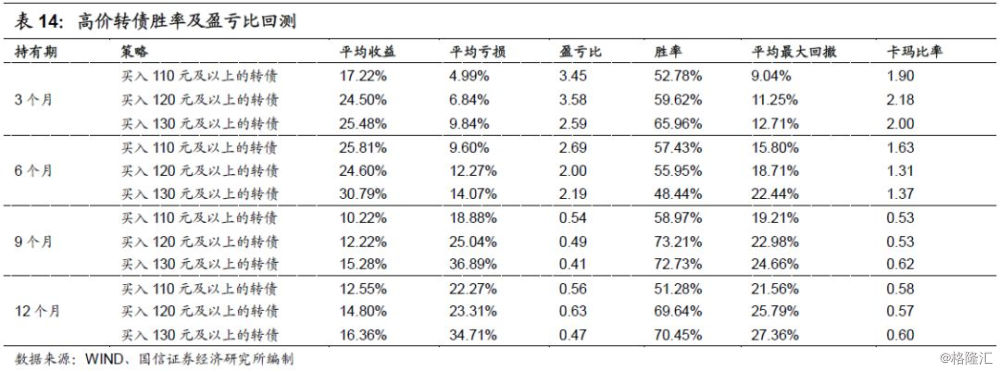

转债市场年初普涨,截至上周五(4月4日)全部转债平均价格已经达到120元,即半数转债价格均超过120元,投资者对于高价转债的态度产生分歧。一方面,高价转债对应的正股往往具有高弹性,同时高价转债由于溢价率较低,跟涨能力突出;但另一方面,高价转债的纯债溢价率较高,债底支撑弱,回撤风险较大。

我们统计历史上的高价转债表现,对此问题做出回答。我们以价格突破110元、120元、130元作为“高价”标准,持有期限选取3个月、6个月、9个月、12个月。从历史回溯来看,主要结论有两点:

第一,高价转债的持有期不宜过长,3-6个月为宜。对于高价转债,持有3个月和6个月的盈亏比及卡玛比率明显高于持有9个月和12个月,其中持有3个月的盈亏比可高于3,持有6个月的盈亏比可高于2。

第二,若持有期为6个月,则买入110元的转债风险收益比最佳;若持有期为3个月,则买入120元的转债风险收益比最佳。

由此可见,高价转债并非不可继续投资,只需控制持有期限便可享受风险可控的高胜率高回报。

α策略:“自下而上”择券,下修博弈还有机会吗?

随着权益行情转暖,转债平价抬升,满足下修条件的转债数量大幅减少,一些投资者可能认为今年修正博弈的机会将变得罕有。对此,我们认为从公司诉求来看,在行情推动下仍有一些下修博弈机会值得挖掘,特别是正股经历深度调整过的转债老券。

由于2018年股市疲弱,部分转债老券正股经过去年一年的下跌后,当前转股价值仍较低,短期转股难度大。随着大盘触底反转,正股股价开启上行通道,发行人在此时启动下修转股价条款,则可一次性将平价抬至面值以上,大幅提升转债弹性,为后续的转股退出做好充分准备。从一季度的情况也可以看到,共有7例转债先后下修。

往后看,综合股东诉求、公司诉求和下修门槛三个维度识别下修博弈机会,我们认为从转债财务费用压力角度看,建议关注亚太、时达、洪涛、岩土、双环、久其、赣锋等。(二季度以来久其、时达已启动下修)。

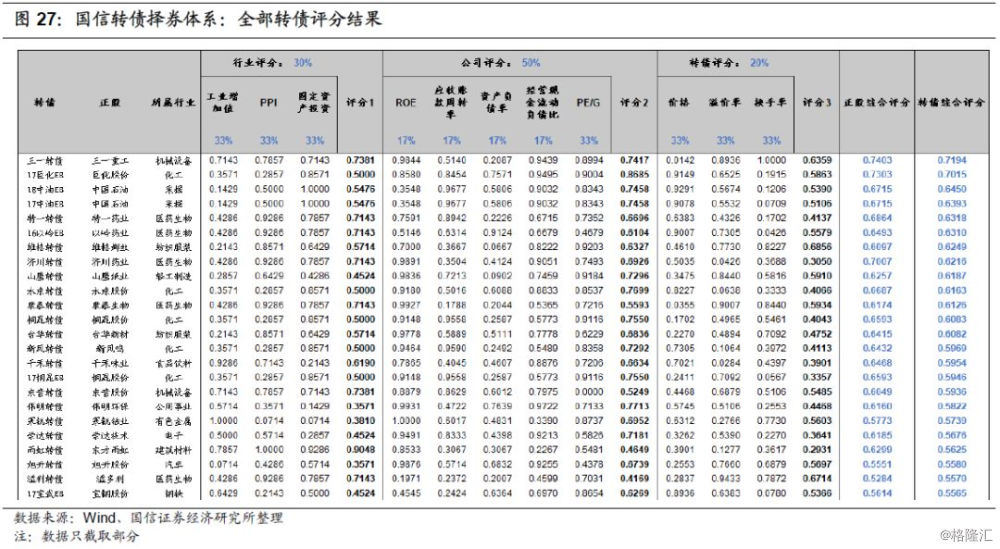

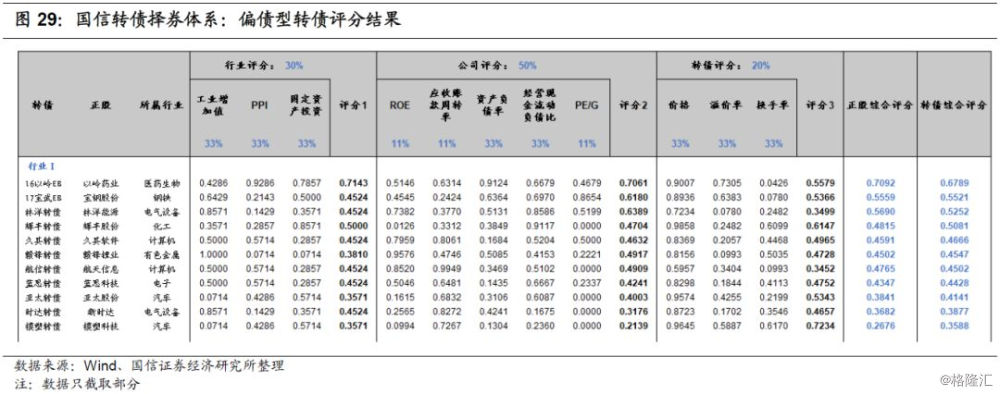

国信转债择券体系

顺应可转债快速扩容的趋势,我们在2018年开发出了一套可转债择券体系,主要从行业、公司、转债三个维度进行考量和评分,意图筛选出行业景气度高、公司基本面优秀、转债价格估值合理的转债标的。(详见《国信证券转债择券策略系列之一:基于量、价、投资指标体系的行业选择》、《国信证券转债择券策略系列之二:基于财务指标体系的正股选择》、《国信证券转债择券策略系列之三:基于价格,溢价率和流动性的转债选择》)

根据1-2月经济数据、公司三季报财务数据更新的最新评分结果如下,供投资者参考。