下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

互联网形式下 能源产业链有何机遇及方向

作者:李少君

一、观背景:能源互联网站上风口

首先回顾能源互联网究竟为何站上风口?

1)起源:第三次工业革命。2)动因:化石能源弊端凸显,可再生能源焕发生机。3)趋势:信息互联、能源互联、信息能源互联“三步走”。4)条件:基础设施建设、电力市场、大数据分析、能源传输。5)催化:十万亿大市场,政策预期升温。

二、寻布局:三类企业触网能源互联网

1)基础设施类:分布式微电网、特高压及能源路由器、储能及新能源汽车充电桩建设。

2)电子信息类:大数据分析及配电网自动化。

3)能源服务类:售电平台与电力服务商。

三、掘机遇:两大投资主线

1)一看核心技术深耕细作:储能+新能源汽车!

技术上,储能无疑是新兴技术中最有望实现进一步突破的领域;

效益上,新能源汽车充电桩效益高,投资少,储能作为新领域,成长潜力足。

2)二看转型期战略布局:看三点!

电力电子零部件制造转型新能源、能源设施建造转型能源服务、细分产业专业化龙头转型产业链跨领域多维布局。

能源互联网大风已强势袭来,钱袋已备好,投什么,怎么投是个问题。如果说前三篇系列报告着重分析能源互联网及其细分领域是什么,这篇我们就只解决一个问题——投资机遇在何方!

观背景:能源互联网站上风口

起源:第三次工业革命。能源互联网起源于第三次工业革命,以可再生能源接入、分布式微电网建设、新能源汽车充电、互联网技术为四大要点,其内涵为信息能源系统的一体化。

动因:传统能源弊端突出,新能源优势显现。能源互联网发展之动因在于我国化石能源匮乏但消耗量大,传统能源结构环境污染严重,可再生能源大力推广,电力发展潜能巨大以及政策利好频发。

趋势:战略布局“三步走”,发展模式实现衍生与突破相结合。能源互联网整体发展图景主要分“三步走”,即信息互联、能源互联、信息能源一体化。目前,在发展阶段上,我国刚刚起步,主攻方向为信息互联及电力交易市场建设。在发展模式上,国内能源互联网布局则采取衍生与突破结合,既基于原有大电网接入可再生能源,同时注重分布式微电网的建设。

条件:端建设、市场自由化、数据分析技术、能源双向传输。未来能源互联网发展所需条件将主要有四点,端建设还看用户侧分布式微电网发展及储能技术突破;市场放开还看电价市场化机制改革;信息处理分析还看云计算;能源传输则看特高压及能源路由器。

市场估计:十万亿大市场。市场规模巨大,根据现有数据测算,预计2020年输配侧与用户侧两端市场规模可能达到10万亿。

政策预期:政策利好预期频频落地,风口下顺势疾飞。补贴预计主攻新能源汽车充电基础设施建设;即将出台的顶层设计预计主攻分布式微电网尤其是用户侧建设及技术研发;电力交易市场自由化改革已成定局,政策热度将会进一步升温。

寻布局:三类企业携手打造能源互联网入口

根据能源互联网的结构,基础设施、电子信息、电力服务三类企业应运而生。能源互联网内涵即信息能源系统一体化,主要指在电力市场化交易的前提下,以分布式可再生能源并网、微电网建设、储能及能源路由器等设施的研发突破为基础,大数据分析、云计算、配电网自动化等电子信息技术为依托,实现的能源及信息在输配侧与用户侧的双向流动。因此从能源互联网的结构来看,产业链布局主要涉及三类企业------基础设施类(分布式微电网、储能设备、特高压及能源路由器、新能源汽车充电桩建设)、电子信息类(大数据分析、云计算、配电网自动化)、能源服务类(电力交易平台、电力服务)。

(一)基础设施类

1.分布式新能源电站及微电网建设

分布式微电网包括可再生能源发电及微电网。分布式微电网即指以光伏电站、风电站以及区域小型电网的建设,既可以并网运行,作为大电网集中式供电的电力补充,也可以脱离主干网实现小范围内就近供电。水电、风电、光伏、储能等多种设备的接入以及能源的双向流动,使得微电网得以以较低的成本实现新能源发电的峰谷平抑与平稳供电。目前,我国上市公司在分布式新能源电站的布局较多,微电网建设还有待进一步发展。

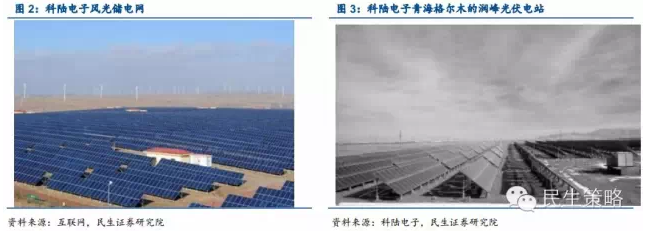

案例:科陆电子转型布局新能源,建设风光储电网

外延式并购进军新能源光伏发电领域。科陆电子为国家火炬计划重点高新技术产业,主营电工仪器仪表的制造与销售,14年首度布局新能源,目前占其营业收入比重13.61%。14年,公司通过并购润峰格尔木电力有限公司及格尔木特变电工新能源有限责任公司实现新能源光伏领域的外延式增长,进军电站运营。目前,220MW的地面电站已全部实现并网发电。

风光储电网拉开公司分布式微电网建设序幕。科陆电子于15年4月公告,拟于甘肃酒泉建设玉门市三十里井子风光储电网融合示范项目,总投资1.9亿元。该项目将新建15MW分布式光伏发电站,以及配套6MW储能系统,并接入所在地区的10MW风能发电系统及4MW移动储能系统,实现了设备互联、风光储电融合,是未来能源互联网模式的典型示范。项目预计15年下半年并网,年均发电2245万度,年均电费收入约2020万元。

2.特高压+能源路由器

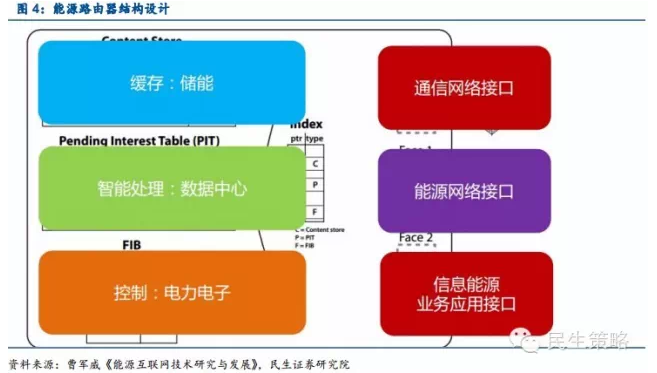

特高压实现跨区域远距离电力输送,能源路由器实现区域内设备互联。特高压即指电压在±800千伏以上的直流电及1000伏以上的交流电,其主要功能为实现电网的跨区域电力输送,提高电网的输电能力。能源路由器则借鉴网络路由器的概念,即指通过类似网络IP地址进行区域内发电站的识别,实现端与端的对接。其结构设计主要涵盖储能环节、数据处理及电力电子环节三方面。

案例:特高压龙头平高电气受益国家电网特高压建设规划

国家电网“六交八直”特高压工程开工,平高电气显著受益。平高电气为交直流特高压龙头企业,实际控制人为国家电网。15年,国家电网计划开工“六交八直”特高压线路建设,包括一季度核准开工的“两交一直”,二季度核准开工的三条直流特高压线路,以及下半年计划开工的“四交四直”工程。目前中国最长的特高压交流工程榆横—潍坊线路已于15年5月12日正式开工,国家电网表示未来特高压投资将达到4500亿元。平高电气作为国家电网旗下特高压上市平台将显著受益。

3.储能设施

储能乃新能源发电之必要环节,目前电化学储能增速居首。储能设施是能源互联网的关键,帮助电网实现峰谷平抑,断电黑启动,解决新能源发电间歇性及随机性难题,减少风电弃风,光电弃光现象。目前,电化学储能为增长最为迅猛的储能技术,国际范围内储能技术主要以钠硫电池及锂电池以主要发展趋势,国内则主要以锂电池发展为主流,具体请参见我们之前发布的能源互联网序列报告之三:《打响能源互联网革命第一枪:储能!》。

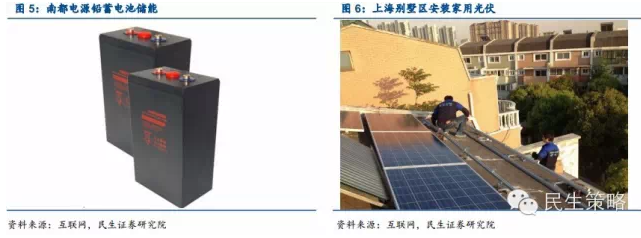

案例:南都电源布局新加坡智慧光伏住宅楼

南都电源与新加坡科研局合作研发家庭储能系统。南都电源公司与新加坡科技研究局(A*STAR)、资讯通信研究院(IR)等合作研究智慧光伏住宅楼储能系统。其中,南都电源主要提供铅酸电池及锂电池储能技术,新加坡科研局则主攻云计算,预计15年上半年将完成试验系统的安装调试。

国内家庭储能蹒跚起步,企业、个人建设分布式光伏发电获补贴。海外家庭储能市场火热,如日本大约80%的分布式光伏安装在个人住宅,但我国家庭储能尚处于蹒跚起步阶段,目前已对企业及个人安装分布式光伏发电实行补贴,其中个人投资的补贴标准为0.42元/kWh。而在上海,除了国家层面的补贴外,安装个人屋顶光伏还可获得地方补贴0.4元/kWh,过剩电力还可以0.47元/kWh卖给国家电网。补贴和节省电费的经济效益使得我国个人光伏发电迎来发展空间,家庭储能产业有望随之发展。但由于家用光伏一般需要有大面积屋顶,所以在我国目前应用尚主要集中于拥有别墅的富人。

4.新能源汽车充电桩

新能源汽车进入产业爆发期,带动充电桩基础设施建设。14年起,我国新能源汽车进入政策蜜月期,产销增长显著。14年新能源汽车产量较13年增长347.7%,其中插电式混合动力车年增速达到808.6%,纯电动汽车增速达241.3%。电动汽车充电桩建设作为新能源汽车不可或缺的配套产业将同样迎来快速发展机遇,根据中国储能网数据显示,目前我国充电桩与新能源汽车配比为4:1,相比“一车配一桩”的标配,产业发展空间巨大。

案例:奥特迅多方位布局新能源汽车充电基础设施建设

新能源充电基础设施布局涉及研发制造、运营服务、云平台各方面,覆盖面广乃上市公司之少见。公司既与南方电网在大运会基于充电基础设施的合作后,又于14年中标国家电网二期充电桩建设。15年3月20日公司公告拟通过非公开发行股份强势助力新能源汽车充电基础设施的发展,总募集资金4.2亿,项目覆盖充电基础设施研发扩产、营销服务网络建设、设备运营及云平台四个方面,显示出公司布局充电基础设施建设之决心,自公告发布之后,股价上涨幅度明显。

(二)电子信息类

1.大数据分析+云计算

大数据分析及云计算技术乃能源互联网实现信息互联之关键。通过能源数据的采集及分析,发电企业能够有效实现电站数字化运营维护,按需输配及需求侧管理,从而提高能源的输配效率。

案例:阳光电源牵手阿里云推出智能光伏云平台

牵手阿里云计算布局云平台。15年4月阿里巴巴与阳光电源签订战略合作协议,推出智能光伏云平台“iSolarCloud”,着眼输配端光伏电站管理运营及数据采集分析。此举是二者云平台布局的第一步,未来很有可能将云平台功能向用户侧延伸,实现全产业链数据采集分析,推进按需输配及需求侧管理。

电网自动化

配电网自动化是电网改造的重要环节,主要包括馈线自动化及配电管理系统。馈线自动化即指变电站至用户之间线路的自动化,主要涵盖日常用户检测及运行优化的自动完成以及故障时期故障检测、隔离恢复供电的自动化。配电管理系统则是依据实时环境、数据分析、地理信息系统而构成的计算机网络系统,实现配电的数字化管理。

案例:积成电子配电网自动化业内龙头,综合布局智慧能源

配电网业务稳增长外,布局智慧能源转型。积成电子是配电网自动化领域龙头公司,其电力自动化客户主要为国家电网及南方电网,14年国网中标金额达5.69亿,占销售总额50.1%,配电网自动化业务实现稳健增长。除此之外,公司积极布局智慧能源转型,15年1月携中国移动、联想集团开发智慧能源云平台发展能源数据采集分析业务,3月成立积成能源有限公司,大力推进智慧能源、智能微电网及新能源业务的发展。

(三)能源服务类

1.电力交易平台

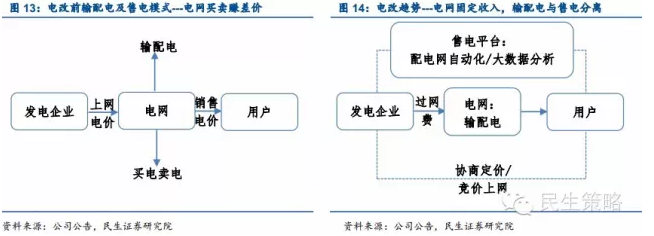

电价市场化改革新电改后再获实质推进,孕育独立电交易平台。自3月“新电改”方案提出电价市场化改革后,5月《国家能源局2015年全年市场监管工作要点》再度将电力交易市场化改革推上风口浪尖。目前电改趋势主要为电网输配电与售电功能的分离,用户和发电企业直接对接,采取协商定价或竞价上网模式,电网企业仅负责输配电并向发电企业收取核定过网费。当电网售电功能剥离后,独立的售电平台企业则自然而然地产生。

案例:阿里云计算着眼售电市场蛋糕

能源数据分析→云平台→布局收购光伏电站→售电市场。阿里云计算对售电市场的布局起步于与中石油合作进行能源数据的采集处理,从而使得企业拥有了能源大数据分析的能力。第二步,阿里牵手阳光电源推出输配侧云平台“iSolarCloud”,将数据分析能力与云计算融合,实现发电端数字化云管理。之后,旗下基金携手联合光伏布局收购光伏电站,瞄准售电市场的野心已显现。若光伏发电站大量接入云平台后,阿里云计算便完成了售电平台雏形的建立。目前,阿里巴巴售电平台布局仅差三步便可完善,一为大量光伏电站接入云平台,二为云平台能源数据采集分析由输配端延伸至用户端,三为等待电力交易市场化试点成熟。

案例:科陆电子、比亚迪入股民营售电公司

深圳率先试点电改,科陆电子、比亚迪入股深电能布局售电市场。深圳无疑是电价市场化改革的排头兵,目前两家民营售电公司已成立,分别是深电能售电有限公司,及深圳茂源电力销售有限公司。其中茂源电力的背景则主要为电气工程企业,而深电能的背景则为前电网系统高管,科陆电子、比亚迪分别出资2000万元,各持深电能20%的股份。预计未来第一张售电拍照将很有可能从深电能、茂源电力及阿里巴巴三位候选中产生。

2.电力服务

新电改下电力服务市场催生新机遇,需求侧管理加强电力服务调峰调频效果。电力服务主要指维持电力系统平稳安全运营下所派生出来的一系列辅助服务,例如电力设备的运营维护,电能质量(包括频率、电压、可靠性)管理,保障用电系统安全等。新电改明确强调了需求侧管理的重要性,用电服务企业将很可能进军用电监测及需求侧管理平台的建设,更有效率地突出电能服务企业调峰、调频的作用。

案例:北京科锐积极布局电力运营维护服务市场

外延式发展进军电力运营维护市场。公司于13年末开始着手布局电力运营维护服务市场,收购并增资持股博润新能66.33%的股权涉足电能质量治理业务,14年底出资50%成立设立河南科锐电力设备运行维护有限公司进军电力代理运营维护。15年北京科锐再度出击电力服务领域,收购郑州开新电工有限公司30%股权,布局电力安装、电力设备代理运营维护,充分显示出公司发展能源服务业务的决心。

掘机遇:一手抓技术、一手抓转型

为什么抓技术与转型?

首先,掌握核心技术是塑造细分行业领先地位之关键。能源互联网在我国的布局处于起步阶段,新兴产业重研发,拥有核心技术的企业则无疑在业内竞争中具有了相对优势,走在了整个板块的尖端。并且,很多企业对能源互联网的布局目前主要为单一领域的专业化生产,此类企业只有具有自主核心知识产权,才能保持细分行业内的领先地位。

第二,转型企业抢占先机,原有能源设施建设能力与新技术相结合,最有可能现身新增服务领域——售电运营商。能源互联网企业以可再生能源的大量接入、分布式微电网建设、新能源汽车充电、互联网技术为四大要点,此四类均为新兴领域,传统企业谁能先转型,谁就能抢占先机,分享能源互联网这块大蛋糕。除此之外,售电服务是能源互联网一块最大增量,目前鲜少企业布局。想做服务,不仅要有能源(能源设施建设),还要有网(大数据分析处理能力),因此已经具有设施建设能力的能源企业转型布局能源服务之后,最有望现身售电平台领域,成为能源互联网最大赢家。

(一)一抓核心技术深耕细作:储能及电动汽车充电桩技术领先企业有望率先实现爆发式增长

从技术角度而言,部分技术如能源路由器虽属于能源互联网之关键,但我国尚处于研发起步阶段,短期内难以实现技术突破。相比于高精尖的能源路由器,储能及新能源汽车充电桩领域则在核心技术上已不存在明显限制,在目前能源互联网发展前景中最有望率先实现突破。

储能核心技术已取得突破,关注具有锂电池核心自主知识产权及钠硫电池研发实力的上市公司。在储能技术中,电化学领域无疑是近几年的增长主体,2000-2014年其复合增长率达到135%。国际上发展迅猛的储能技术主要有钠硫电池、锂电池,排除抽水蓄能、压缩空气储能及储热后,14年累计装机容量之和占到75%,而我国则主要以锂电池为增长主力,14年装机容量占比72%。根据我们的预测,截至2020年,未来储能产业装机容量将有望超10GW,市场份额有望达1.5万亿,储能市场潜能巨大,成长动能十足。

新能源汽车充电桩投资回报位居产业链顶端,在新能源汽车政策产销爆发下,将成为最接地气的能源互联网入口。若问能源互联网入口在哪端,我们认为新能源汽车充电桩无疑最具潜力。首先,能源汽车发展已进入政策蜜月期,产销量呈爆发性增长,14年产量较13年增长了近3.5倍。但充电基础设施建设却滞后于电动汽车的发展,根据中国储能网的数据,目前配比仅为4:1,远低于标配1:1,市场空间巨大,在新能源汽车产业爆发的背景下,充电桩有望随之爆发。除此之外,在投资效益上,相比于分布式新能源电站、能源路由器、特高压等基础设施建设,充电桩投资成本低,盈利能力却遥遥领先,投资回报优越。因此,我们认为深耕新能源汽车充电基础设施建设领域的公司有望成为能源互联网市场第一批赢家之一。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。