下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:化工逻辑脱水看

投资要点

产品涨跌幅

涨幅靠前品种:萤石粉-干粉(15.4%)、天然气(10.7%)、纯苯(9.5%)、TDI(8.3%)、轻质纯碱(6.2%)、原油(WTI,5.3%)、环氧丙烷PO(4.4%)、甲苯(3.8%)、尿素(3.8%)、液化气(3.6%)、二甲基环氧硅烷(3.4%);

跌幅靠前品种:磷酸铁锂(-3.8%)、三氯乙烯(-3.8%)、R125(-4.0%)、R410a(-4.2%)、液氨(-4.5%)、丁二烯(-4.7%)、烧碱(-4.8%)、国际硫磺(-4.8%)、氢氟酸(-5.2%)、R22(-5.4%);

重点产品价格跟踪及投资建议

炼油:主营炼厂本周开工率77.05%,环比下滑3.09%;地方炼厂:本周开工率65.69%,环比下滑0.66%;6321-裂解算法下的炼油吨毛利估计为120元/吨,较上周148元/吨回落,主要是柴油价格略有回落;采用国内产品结构模型的炼油毛利估计为351元/吨,较上周的347元/吨略有上升。2018年Q1平均毛利估计在629元。2019年炼油平均毛利仅168元/吨。

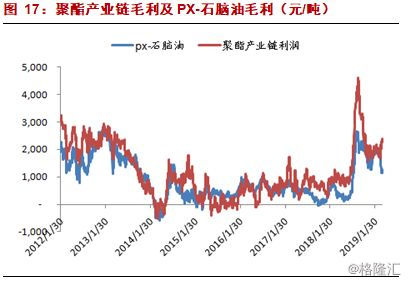

化纤:聚酯产业链利润整体看2326元/吨,平均相对上周2301元/吨上涨25元/吨;从利润分配看,PX-石脑油环节随着预期PX产能释放利润下滑39元/吨至1160元;PTA和涤纶长丝环节利润进一步改善。其中PTA环节利润353元/吨,聚酯及长丝环节利润812元/吨。PX下滑导致利润重新分配,逻辑兑现,出现了历史上少有的产业链利润重构。PX:市场震荡下行,本周CFR中国周均价为1044.35美元/吨,环比上涨0.02%;PTA:华东PTA市场震荡偏强,本周华东市场周均价为6620元/吨,环比上涨1.42%;后期听闻仪征化纤取消检修计划,福海创原计划5月份检修,暂时推迟,动摇市场信心;长丝:本周涤纶长丝市场行情稳中有涨,POY150D产品市场主流价格9050元/吨,较上周同期价格上涨了50元/吨,周内平均产销在5-6成左右。下游厂家心态出现分化。本周涤纶长丝企业平均开工率约为86.94%,较上周开工率持平;

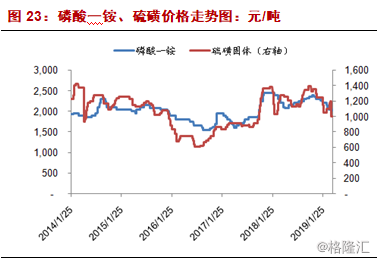

化肥:

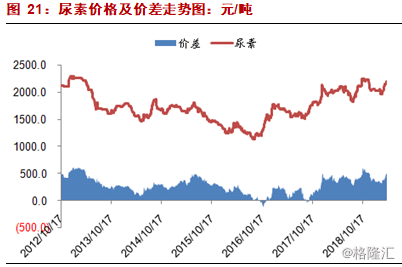

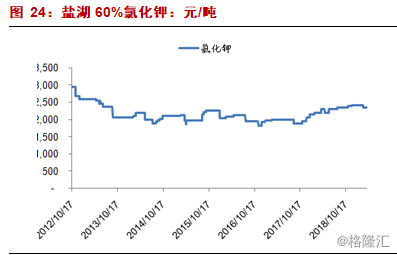

尿素:国内尿素市场涨幅30元/吨,涨势较3月下旬明显放缓,尿素价格或已经进入下行通道;一铵:行情回暖,下游复合肥采购需求增多,据悉多数企业新单可发运一个月左右,部分企业报价上调30-50元/吨,部分小企业库存压力缓解,但大企业库存较多,降库仍需时间;二铵:春耕已经进入到收尾阶段,新单成交量较少,二铵理论开工率为60.92%,开工率回升,今年二铵出口形势并不乐观。钾肥市场供应量消化压力持续,盐湖本月价格维稳,但销售返利增加,完成任务返利50-70元/吨。

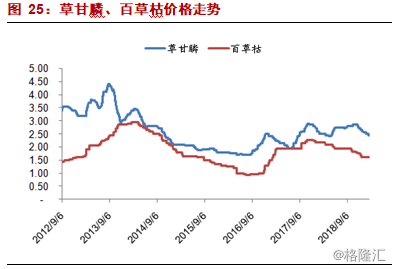

农药:草甘膦市场横盘整理。从地区开工率看,华中地区开工上调2个百分点至90%;华东64%;西南71%。草铵膦价格下探,开工维持高负荷。草铵膦实际成交至14.5-15万元/吨。麦草畏价格稳定。

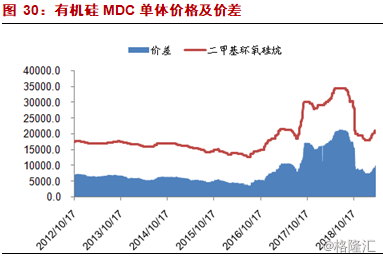

有机硅:市场成交重心继续上移, DMC市场报盘整体坚挺维稳运行为主,生胶、混炼胶等产品价格继续上调500元/吨左右,企业库存低位,市场成交偏暖气氛不改。

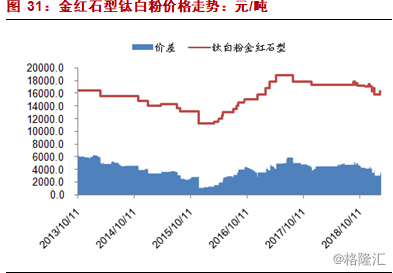

钛白粉:本周钛白粉价格持续稳定,金红石型钛白粉报价为15500-16800元/吨,锐钛型钛白粉报价在13500-13800元/吨。第2轮涨价虽然没有完全落地,却也取得了一定的效果,落实程度在30%左右。但这波涨价维持了仅一周余的时间,部分中小厂家就感觉到压力增加。

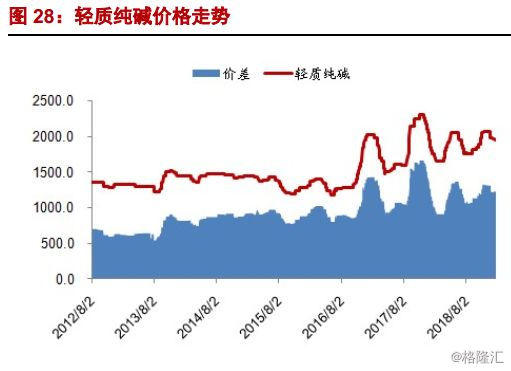

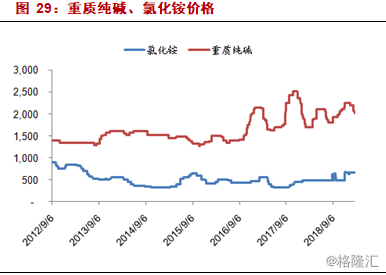

纯碱:纯碱下游集中订购,因厂家售量紧张,市场成交价格灵活上调50-100元/吨,走势较上月有明显上行表现。

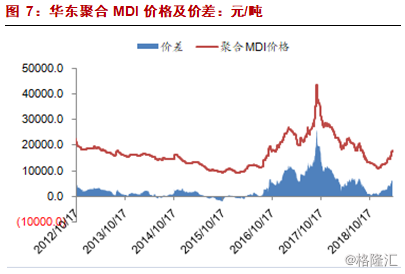

MDI:聚合MDI市场窄幅上调,涨幅2.3%。工厂4月份挂牌价格高位支撑,而瑞安装置如期进行检修,加上厂家持续执行打折供应,持货商库存依旧维持低位,市场报盘继续坚挺走势;虽然上海科思创本周指导价上调,但价格低于市场预期值,华东PM200报盘18500元/吨;本周国内纯MDI市场继续推涨上行。进口货美金价大幅上调,以及瑞安装置开始检修且对外多控量发货,场内现货紧缺进一步缩减,但终端需求依旧疲软,实质性放量有限;

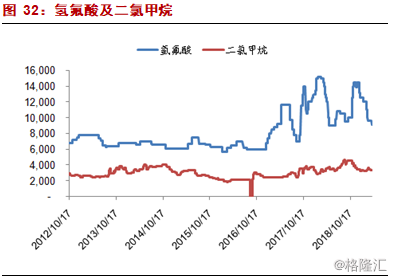

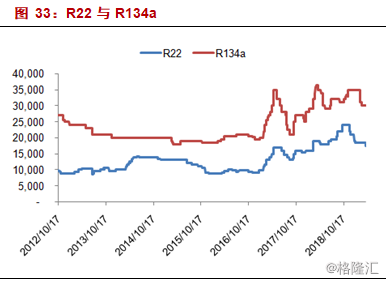

氟化工:本周萤石粉市场窄幅上行。氢氟酸4月价格依旧跌势,主要制冷剂企业本月氢氟酸招标价9000-9200元/吨散水送到价,较上月相比再度下滑300-500元/吨;国内制冷剂R22市场价格整体走跌,实际走货出现回落现象,看跌情绪浓重,生产企业普遍出货缓慢,制冷剂R22企业高利之下开始出现下调报盘的现象,跌幅普遍集中在500-1000元/吨。

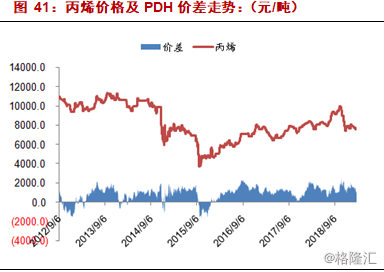

丙烯及丙烯酸:丙烯货源供应偏紧,炼厂库存低位,下游需求回暖,市场交投气氛良好,山东丙烯市场主流成交价格7100-7150元/吨左右,环比上周上调100元/吨。PDH盈利仍然处于低位,尽管丙烯价格略有上涨,但是原料丙烷价格同样上升,估计的PDH毛利在159元/吨。丙烯酸价格回暖,丙烯酸毛利从低位上涨约100元/吨,当前约169元/吨。预计4月份厂家检修较为集中;

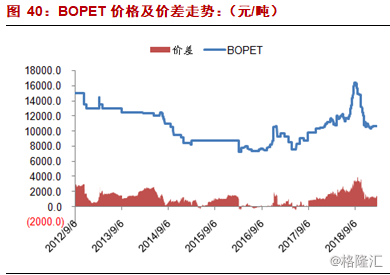

其他产品:Bopet膜价在10900元/吨附近平稳;炭黑市场延续偏稳走势;蛋氨酸:部分经销商对进口蛋氨酸报价17.0-17.4元/公斤左右,2019年1-2月我国蛋氨酸进口量2.56万吨,同比增长60.6%。紫光技改将结束,蛋氨酸市场供应偏充裕。赖氨酸市场底部运行,厂家出现亏损,部分厂家小幅提高报价;

化工产品价格变动及分析

本周在跟踪的156个品种中,平均相对上周上涨0.3%,其中上涨48个,下跌34个品种。

涨幅靠前品种:萤石粉-干粉(15.4%)、天然气(10.7%)、纯苯(9.5%)、TDI(8.3%)、轻质纯碱(6.2%)、原油(WTI,5.3%)、环氧丙烷PO(4.4%)、甲苯(3.8%)、尿素(3.8%)、液化气(3.6%)、二甲基环氧硅烷(3.4%);

跌幅靠前品种:磷酸铁锂(-3.8%)、三氯乙烯(-3.8%)、R125(-4.0%)、R410a(-4.2%)、液氨(-4.5%)、丁二烯(-4.7%)、烧碱(-4.8%)、国际硫磺(-4.8%)、氢氟酸(-5.2%)、R22(-5.4%);

2、化工板块股票市场行情

2.1指数表现

中信基础化工行业指数本周上涨11.95%,29个一级子行业中排名第3;年初以来基础化工指数上涨了43.15%、本周沪深300上涨4.9%;

本周基础化工三级子行业中、印染化学品(22%)、氮肥(13%)、纯碱(12.3%)、氯碱(11.3%)、农药(11%)涨幅较大;

塑料制品(4.3%)、日化用品(2.5%)、粘胶(2%)、氨纶(1.4%)、涤纶(-1.25%)涨幅靠后;

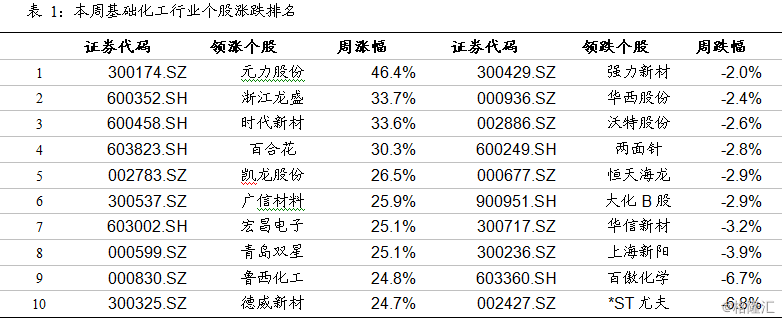

2.2 个股涨跌幅

3、重点化工产品价格及价差走势

3.1 上游原材料:

原油(WTI 63.26美元/桶,上涨5.19%),周内受中国制造业活动扩张提振需求前景和OPEC减产支撑,国际油价呈现全面走高态势,(EIA)公布报告显示,截至3月29日当周,美国原油库存增加723.8万桶至4.495亿桶,市场预估为减少42.5万桶。更多数据显示,上周俄克拉荷马州库欣原油库存增加20.1万桶,连续两周录得增长;

磷矿石:主流矿石生产企业当前报价持续坚挺,企业虽然新单成交有限,但因前期有待发订单支撑,企业并不急于出货。分地区来看,贵州地区福泉和开阳两地企业仍在发运前期订单,虽然有部分订单价格成交低位,但对矿石企业报价并无压制。湖北地区部分企业执行不定价销售,新单成交和前期相比已经有50元左右的调整幅度,但主流矿石企业并未松口,市场报价仍维持前期水平。

本周国内天胶市场价格整体上涨,涨幅2.3%。进入4月,国内海南、云南开始割胶,割胶初期产量较低对橡胶价格影响有限。下游轮胎厂虽然声称开工维持高位平稳,但是据了解成品库存重新小幅积压,轮胎厂刚需小批量采购,对天然橡胶采购数量较小,难以支撑天然橡胶需求端,现货成交呈现胶着状态。从出口数据看,今年前两个月出口下降幅度明显。虽然近期我国橡胶进口同比出现下降,但从库存来看,交易所库存和保税区外库存均持续增加,供应压力依然明显。

3.2 聚氨酯系列产品

本周国内聚合MDI市场窄幅上调,涨幅2.3%。工厂4月份挂牌价格高位支撑,而瑞安装置如期进行检修,加上厂家持续执行打折供应,持货商库存依旧维持低位,市场报盘继续坚挺走势;虽然上海科思创本周指导价上调,但价格低于市场预期值,加上下游需求持续疲软,多刚需小单采购,加上终端仍消化库存为主,实单成交少有听闻,个别获利盘有低价甩货倾向。华东万华PM200报盘18500元/吨附近,科思创44V20、巴斯夫M20S报盘17800-18000元/吨附近。

本周国内纯MDI市场继续推涨上行。进口货美金价大幅上调,加上万华挂牌价支撑,以及瑞安装置开始检修且对外多控量发货,场内现货紧缺进一步缩减,持货商货紧惜售情绪不减,市场报盘价不断试探性上调;下游询盘买气稍有提振,刚需小单采购,但终端需求依旧疲软,实质性放量有限,市场观望情绪浓厚,华东纯MDI市场现货报盘参考24500-25000元/吨附近;

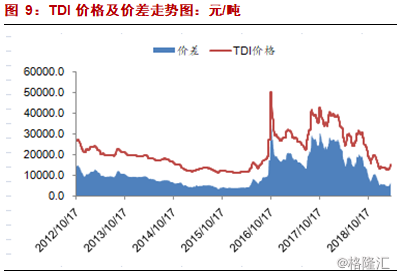

本周国内TDI市场高位运行,万华、沧州大化指导价上调挺市,商家后市心态积极,然下游在库存充裕的情况下,疲弱的需求拖累TDI上行的步伐,致使国内TDI在经历前两天涨势后暂收脚步,而少部分获利盘业者积极出货也成为了TDI高攀的累赘。目前终端企业整体仍不景气,消化库存较为缓慢,买盘跟进动能十分有限。

本周国内DMF市场盘整运行。周初厂家出厂报盘暂时持稳,市场消息面偏弱,贸易商随行就市出货,下游谨慎入市,。周二鲁西出厂报盘下调,贸易商报盘小幅跟跌,下游需求疲软,拿货积极性不高。华东地区江苏市场主流价格参考4800-4900元/吨左右承兑送到;

国内环氧丙烷市场推涨上行。原料丙烯价格止跌反弹,成本面支撑坚挺;而3月底开始在税改政策利好刺激下,下游及终端补货情绪好转,环丙接单情况较好,工厂库存乏量下,市场挺市意愿强烈,纷纷抬高报盘价,大幅提振业者信心;但在环氧丙烷价格高位下,终端持续性跟进动能不足,下游跟涨愈显吃力,市场观望气氛转浓,环丙续涨空间或将受限。华东当地主流现汇送到价格10600-10700元/吨。

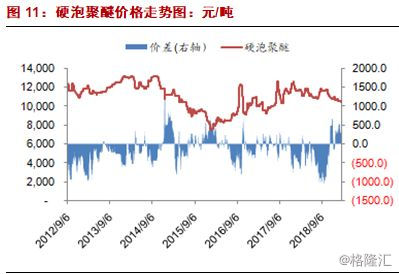

国内聚醚市场窄幅推涨。原料环丙不断小幅推涨,成本面带动下,聚醚工厂报盘跟随稳中走涨;虽然受下游海绵厂3月下旬多有提前采购备货影响,软泡聚醚需求放量有限,但北方其他型号聚醚下游接单尚可,场内交投气氛活跃;而华南及华东受涨气氛的带动,部分工厂报盘跟随走涨,但下游依旧处于消化库存阶段,新单跟进较为缓慢,市场心态仍偏谨慎。而硬泡聚醚下游多刚需小单补货,但终端需求缺乏实质性支撑,实际成交仍偏弱。山东地区散水软泡主流商谈10900-11100元/吨;华东地区散水软泡主流商谈11000-11100元/吨。

国内丁酮市场弱势下跌。丁酮场内货源出货不畅,厂家报盘价格普遍下调,丁酮主流市场价格为7617元/吨。

本周国内己二酸市场偏弱运行,己二酸厂家基于成本端和下游需求偏弱,部分厂家下调挂牌价,贸易商心态不佳,多谨慎观望;周中随着下游环保安全检查不断跟进,己二酸受此影响出货不畅,部分低价不断涌现,华东主力货源参考报价在8200-8400元/吨承兑送到。

3.3 氯碱(PVC/烧碱)

PVC市场重心上移,本周受税率变动补库、期货上行拉动、春季氯碱装置检修计划发布的支撑以及原料电石带动成本上涨等因素推动,上游PVC企业报价灵活调整,整体报价上涨100-150元/吨。电石市场走势低产高价,4-5月西北电网检修频繁供应紧张局面难改,但PVC的集中检修和利润驱使电石炉开工率的提升或将缓解供应紧张的局面。

液体烧碱市场成交重心回落,山东地区主流氧化铝用碱价格本周下调30元,华北氯碱企业库存多维持高位水平;

3.4 PX-PTA-涤纶长丝、粘胶

PX:本周PX市场震荡下行,本周CFR中国周均价为1044.35美元/吨,环比上涨0.02%;FOB韩国周均价为1025.35美元/吨,环比上涨0.02%。本周周内受中国制造业活动扩张提振需求前景和OPEC减产支撑,国际油价呈现全面走高态势,成本端支撑利好。恒力石化位于大连长兴岛的一套225万吨/年装置,已于合格品,但暂未商用,加上马来西亚芳烃、越南宜山炼油仍检修,新加坡埃克森美孚公司2号PX装置原计划近期检修,市场过度低估PX价格情绪发酵,本周前期PX价格止跌反弹,但总体来看,新增产能释放仍利空PX市场,而下游PTA对PX需求下滑,本周下游珠海BP及恒力石化部分装置停车检修,逸盛大化降负运行,恒力石化、桐昆石化、天津石化、洛阳石化均公布4月检修计划,PX新增产能利空市场情绪仍存,本周后期PX价格回落下跌。下游需求弱势,PX新增产能正在释放,供需压力渐增,业者信心不佳;

PTA:本周华东PTA市场震荡偏强,本周华东市场周均价为6620元/吨,环比上涨1.42%;本周前期珠海BP125万吨/年装置如期停车检修,天津石化、洛阳石化、仪征化纤新增4月检修计划,装置利好继续发酵,提振市场,PTA价格上涨,后期听闻仪征化纤取消检修计划,福海创原计划5月份检修,暂时推迟,大厂检修或有变动,动摇市场信心,本周PTA利润较高,业者担忧装置检修计划是否存在变数,心态谨慎,PTA市场冲高回落,震荡下行。但本周末装置推迟检修利空基本消耗完毕,市场止跌整理,下游产销整体稳中偏弱运行,但聚酯工厂整体开工率较高,对PTA刚需稳定。

本周涤纶长丝市场行情稳中有涨,POY150D产品市场主流价格9050元/吨,较上周同期价格上涨了50元/吨,周内平均产销在5-6成左右。下游厂家心态出现分化。本周涤纶长丝企业平均开工率约为86.94%,较上周开工率持平。

聚酯产业链利润整体看,2326元/吨,平均相对上周2301元/吨上涨近25元/吨,整体利润仍处于较高水平;从利润分配看,主要是PX-石脑油环节随着预期PX产能释放,利润下滑39元/吨,至1160元;PTA和涤纶长丝环节利润进一步改善。其中PTA环节利润353元/吨,聚酯及长丝环节利润812元/吨。PX下滑导致利润重新分配,逻辑兑现,出现了历史上少有的产业链利润重构。

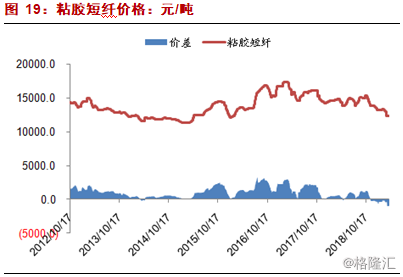

本周国内粘胶短纤市场重心小幅上扬,主流商谈重心暂稳在12300-12500元/吨(承兑)附近,较上周同期价格上涨100元/吨,整体成交气氛清淡。成本方面,国产溶解浆暂稳运行,浆厂报价维持在7100-7200元/吨,下游实单商谈重心多在7000元/吨或偏下价格,浆厂低价惜售心态较强,部分浆厂多拟检修转产,实单成交表现僵持,目前粘短成本在14260元/吨附近,厂家扭亏心态转强,月初价格有所调涨。供需方面,本周新疆部分装置减产,行业开工继续小幅下滑,江苏主流大厂第四条生产线重启计划暂未落实,截至本周末粘短整体开工负荷降至7.1成附近,主流大厂上月签单较为顺利,本月归来发货为主,下游询单寥寥。当前粘胶短纤亏损严重。

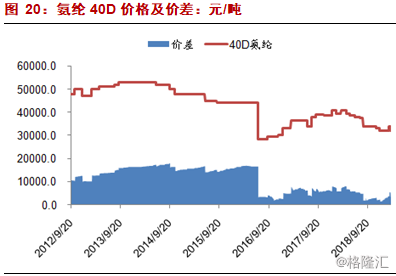

3.5 氨纶

氨纶市场走势稳定因原料成本压力大卖方价格坚挺,不过下游企业新单一般,进一步跟进也较为乏力,预计走势后市维持坚挺稳定为主。开工8.5-9成附近货源也较足,下游多领域织造业用量一般新单不大,市场经销、代理跟进情绪按需跟进。厂家报价方面,40D规格的主流出货区间维持在31000-35000元/吨,稍高小单有报36000元,但低价据悉仍有30000元,高端经编31000-40000元,品牌货源高位。

库存,据中纤网,本周库存天数为33天,较上周32天的库存略有上涨;

3.6 化肥

尿素:国内尿素市场涨幅30元/吨,涨势较3月下旬明显放缓,随着市场成交量的下滑,尿素价格呈现冲高回落态势,主产区出厂报价2050-2140元/吨,成交2030-2120元/吨;预计4月中旬国内尿素产量基本能稳定在15万吨左右,整体供给水平尚可;4月3日印度MMTC尿素进口标购结标,东海岸报价折合到中国山东工厂尿素出厂价低于1600元/吨,整个国内市场利空凸显,尿素价格已经进入下行通道。

一铵:一铵行情回暖,下游复合肥采购需求增多,据悉多数企业新单可发运一个月左右,部分企业报价上调30-50元/吨,部分小企业库存压力缓解,但大企业库存较多,降库仍需时间。一铵港口库存22.35万吨,集港量较上周有所上升;全国磷酸一铵开工率55.43%,与上周相比开工小幅下滑,主要是因为个别企业产量小幅下滑,整体供应面变化不大;

二铵:二铵市场春耕已经进入到收尾阶段,新单成交量较少,二铵理论开工率为60.92%,开工率回升,从成交价格来看,今年二铵出口形势并不乐观。目前中国企业虽然在国际市场上报价坚挺在385美元/吨FOB,但低端价格已经触及380美元/吨FOB。

钾肥市场供应量消化压力持续,市场变现心态较强,价格持续小幅走低。盐湖本月价格维稳,但销售返利增加,完成任务返利50-70元/吨。国产钾方面,盐湖基准产品60%粉晶执行价格2350元/吨,库存量较前期有所上升,市场成交仍显清淡,价格有所下降。

复合肥:春肥已开始收尾,上月底阶段性优惠政策到期,尿素价格一路飙升,复合肥成交上调50-100元/吨左右,业内炒涨氛围浓厚。上月中旬左右夏肥预工作已开始,高氮肥40%CL( 30-5-5 )报价1970-2150元/吨不等,下游采购积极。

3.7 农药

草甘膦:草甘膦市场横盘整理。95%草甘膦供应商集中报价在2.5-2.55万元/吨,主流成交2.4-2.45万元/吨。从地区开工率看,华中地区开工上调2个百分点至90%;华东64%;西南71%。

草铵膦价格下探,开工维持高负荷。主流草铵膦生产商报价下滑至16万元/吨,实际成交至14.5-15万元/吨,港口FOB至20000-20500美元/吨。考虑到国内装置扩产、技术逐步升级,预计草铵膦价格仍有下滑的可能。

麦草畏价格稳定。98%麦草畏原粉华东地区主流报价至10万元/吨,实际成交至9.2-10万元/吨。

3.8 纯碱

纯碱下游集中订购,因厂家售量紧张,市场成交价格灵活上调50-100元/吨,走势较上月有明显上行表现。综合当前市场来看,江苏华昌与中盐昆山的地理位置相邻,中盐昆山停机造成用户集中向华昌拿货。江苏地区主流出厂1800-2000元/吨。

3.9 有机硅

本周国内有机硅市场市场成交重心继续上移,企业报盘小幅上调,DMC市场报盘整体坚挺维稳运行为主,生胶、混炼胶等产品价格继续上调500元/吨左右,近日市场主要按步发货为主,企业库存低位,市场成交偏暖气氛不改。主要基础产品DMC主流报价21000-21700元/吨,实际成交20700-21000元/吨。

从地区开工率来看:华东区域开工率在84%,开工高位平稳;山东区域开工率在91%左右;华中开工率75%。本周相比于上周开工有小幅提高。

3.10 钛白粉

本周钛白粉价格持续稳定,金红石型钛白粉报价为15500-16800元/吨,锐钛型钛白粉报价在13500-13800元/吨。近日,部分钛白粉企业相关负责人表示,对4月份钛白粉价格的走势持略微悲观的态度,他们开始呈现出比较担忧的情绪。第2轮涨价虽然没有完全落地,却也取得了一定的效果,落实程度在30%左右。但这波涨价维持了仅一周余的时间,部分中小厂家就感觉到压力增加。

3.11 氟化工

本周萤石粉市场窄幅上行。受银漫矿难和响水爆炸事故影响,萤石企业安全检查愈显严格。内蒙地区选厂复工情况欠佳,部分企业再度推迟开车计划至4月中旬以后。因此预计短期内萤石粉市场供应量难有大幅提升可能。

氢氟酸:4月价格依旧跌势,主要制冷剂企业本月氢氟酸招标价9000-9200元/吨散水送到价,较上月相比再度下滑300-500元/吨。根据当前氢氟酸价格来算,盈利值在(-450)元/吨附近。随着氢氟酸亏损现状愈加严重,部分企业开始减产保价,有配套制冷剂的企业多停止外售,普遍自用。

本周国内二氯甲烷市场局部上涨。据悉当前下游接货积极性不高,企业出货受阻,当前部分企业库存中低位,业者多持稳观望。山东地区当前主流成交在3250-3350元/吨;华东地区当前主流成交在3250-3400元/吨。

国内制冷剂R22市场价格整体走跌,实际走货出现回落现象,看跌情绪浓重,生产企业普遍出货缓慢,销售主要以前期生产订单为主,部分厂家封盘不报,有待4月份制冷剂展会后逐步出台报价。制冷剂R22企业高利之下开始出现下调报盘的现象,跌幅普遍集中在500-1000元/吨,截至目前,市场主流实际成交价格在16500-17000元/吨。

3.12 锂电池材料

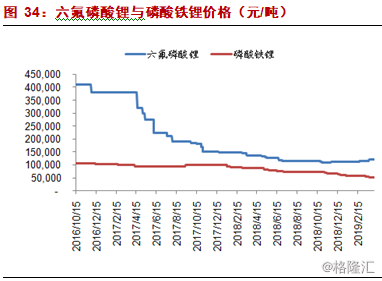

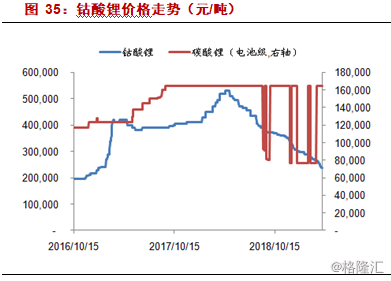

正极材料市场价格仍然承压运行,由于上游钴原料价格小幅回涨,使正极材料市场价格暂时止跌企稳,碳酸锂市场价格坚挺;三元材料现市场报价14.7万元/吨,较上周市场价格下调0.1万元/吨,三元材料市场仍延续两极分化,市场订单需求稳定,未出现需求增量;钴酸锂市场报价在23.7万元/吨左右,较昨上周价格下调0.6万元/吨;磷酸铁锂市场平均报价在5.1万元/吨左右,较上周价格下调0.2万元/吨,磷酸铁锂市场价格承压运行,补贴政策落地,车企考虑到补贴退坡之后的成本,开始转向成本具有优势的磷酸铁锂电池,从而对磷酸铁锂需求增加,目前大厂订单充足,基本处于满产,中小型企业开工率一般,订单相对较少,预计近期磷酸铁锂价格或将下调。本周锰酸锂动力型市场清淡,鲜少交易。三元正极材料价格走低,致使动力型锰酸锂的掺杂量减少。应用在数码3C类的中低端容量型锰酸锂价格平稳,订单稳定。现普通锰酸锂报价在3.4-4.2万元/吨。

锂电负极材料市场运行平稳,价格方面无明显波动。负极材料市场整体良性运行,下游市场采购情况积极,价格一改往年同期下行的势头,市场供不应求。由于下游市场自身的原因对负极材料的容错率不高,导致一般情况很难更换负极材料供应企业,因此目前价格相对稳定。新能源汽车补贴滑坡的现象目前还没有传递到负极材料市场,短期内不会有影响。据了解今年负极材料及石墨化产能将在下半年得到有效的释放,同时负极材料企业通过自供石墨化可以有效降低成本,再加上下游市场压力导向,届时价格会有所下行。高端负极产品主流价格在6-8万元/吨左右,中端产品主流价格在4-6万元/吨,低端产品2-3.5万元/吨,石墨化价格1.8-2.3万元/吨。

本周六氟磷酸锂价格维稳运行,价格方面稳至90000-150000元/吨,均价稳至120000元/吨,六氟磷酸锂新增产能逐渐释放,市场竞争较为激烈,上游原料氢氟酸市场弱势运行价格小幅下滑,六氟磷酸锂市场供应较为充足,国家新能源补贴退坡,目前下游需求较为平稳,六氟磷酸锂市场价格维稳运行,市场成交量一般。下游电解液市场产能扩张继续,对六氟磷酸锂市场需求或将有所提升,六氟磷酸锂市场价格或将小幅上行。

隔膜市场保持稳定,湿法隔膜主流价格在1.8-2.4元/平方米,干法隔膜主流价格在1.0-1.4元/平方米,部分低端产品达到1元/平方米以下。中低端市场竞争激烈,龙头企业受下游合作企业带动,生产规模进一步提高。近期,国际隔膜巨头扩产加速,SKI宣布其新材料子公司将在波兰的西里西亚地区建立一家隔膜工厂,生产锂电池隔膜(LiBS)和陶瓷涂层隔膜(CCS)。旭化成公告将投入约18亿人民币用于增设滋贺县守山市以及美国北卡罗来纳州基地的生产设备,以提高湿法隔膜“Hipore”和干法隔膜“Celgard”的生产能力。

3.13 炼油

主营炼厂:本周开工率77.05%,环比上涨-3.09%,同比上涨-7.43%。地方炼厂:本周开工率65.69%,环比上涨-0.66%,同比上涨-3.65%。

6321-裂解算法下的炼油吨毛利估计为120元/吨,较上周148元/吨回落,主要是柴油价格略有回落;采用国内产品结构模型的炼油毛利估计为351元/吨,较上周的347元/吨略有上升,当前炼油盈利处于合理偏低位置。2018年Q1平均毛利估计在629元。2019年炼油平均毛利仅168元/吨。

3.14 其他产品

丙烯及丙烯酸:原料丙烯价格上涨,同行检修导致供应面持续减少,下游需求旺盛,丙烯酸价格会暖,丙烯酸毛利从低位上涨约100元/吨,当前约169元/吨。4月份厂家检修较为集中。

丙烯:货源供应偏紧,炼厂库存低位,下游需求回暖,市场交投气氛良好,山东丙烯市场主流成交价格7100-7150元/吨左右,环比上周上调100元/吨。PDH盈利仍然处于低位,尽管丙烯价格略有上涨,但是原料丙烷价格同样上升,估计的PDH毛利在159元/吨。

Bopet膜:膜价在10900元/吨附近,整体成交偏淡,装置开工负荷约80%。

炭黑:炭黑市场延续偏稳走势,N330参考6000-6600元/吨。原料市场商谈重心一再走低,且短时间暂无明显利好指引,因此炭黑成本压力稳中继续减小,尽管炭黑向好乏力,但行业整体亏损逐渐降至百元以内,短时间可能在盈亏边缘窄幅震荡运行。本周炭黑行业开工率52.8%,较上周下滑1.4个百分点。

蛋氨酸:部分经销商对进口蛋氨酸报价17.0-17.4元/公斤左右,成交议价;2019年1-2月我国蛋氨酸进口量2.56万吨,同比增长60.6%。国内厂家生产恢复,紫光技改将结束,蛋氨酸市场供应偏充裕。近期玉米价格偏弱震荡,受非瘟疫情影响,猪料产量明显下滑,赖氨酸市场底部运行,厂家出现亏损,部分厂家小幅提高70赖氨酸报价,赖氨酸市场止跌,下游需求疲软,市场价格波动有限。

法律声明及风险提示

本报告仅供本公司的客户作参考之用。