下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 涂婧清

来源:招商策略研究

上周央行无公开市场操作,银行体系流动性总量处于较高水平。PMI重回50以上提振市场对经济改善预期,中长期利率明显上行。股市方面,北上资金重回净流入,但日内流向和规模的波动明显加大,融资延续大规模净流入,A股流动性总体提升。从投资者偏好来看,外资主要加仓银行和采掘,融资客加仓化工和计算机;ETF连续第二周净申购且规模扩大,尤其沪深300ETF申购规模高。

核心观点

⚑ 上周中长期国债到期收益率出现18~20bp上行。一方面,3月的PMI回升至50以上,超预期的数据提振市场对经济改善的预期。另一方面,央行辟谣降准传言并追究造谣者的法律责任,使市场的降准预期降温。但4月流动性缺口较大且一季度投放和回收资金规模基本平衡的情况下,央行在4月补充流动性可期。当前正处于下行期向复苏期的过渡阶段,在经济复苏得到确认之前,合理充裕的流动性有望得以延续,中长期利率波动对股市估值的压制作用有限。

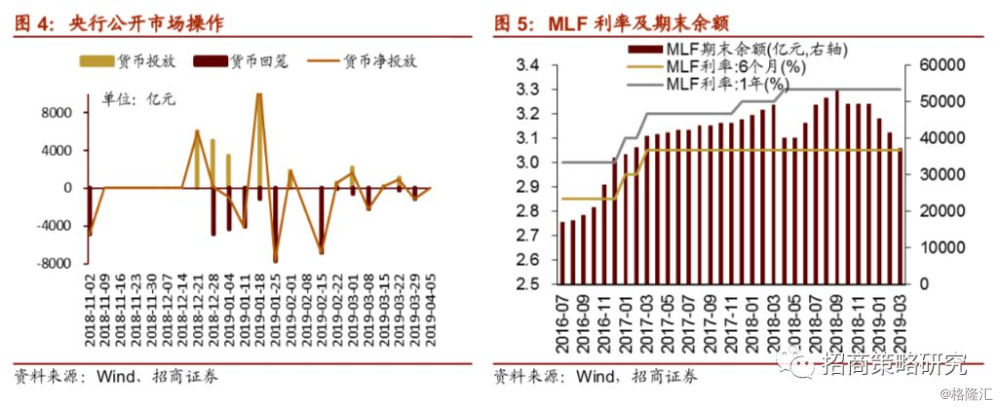

⚑ 4月1日-4月4日,央行无公开市场操作,根据央行公告,银行体系流动性总量仍处于较高水平。4月中旬MLF到期规模3665亿元,同业存单到期规模1.23万亿,叠加传统缴税大月,短期流动性压力增大。不排除央行通过降准置换MLF或续作方式对冲流动性压力。

⚑ 跨季影响消除,货币市场利率下行,利差收窄;受经济改善预期增强的影响,短端国债和长端国债收益率均上行,利差走扩。截至4月4日,R007持续下行96.77bp收于2.24%,DR007下行46.45bp收于2.27%,两者利差较上周收窄50.32 bp至-3bp;1年期国债到期收益率较前期上行3.82bp至2.48%,10年期国债收益上行19.96bp至3.27%,期限利差走扩16.14bp。

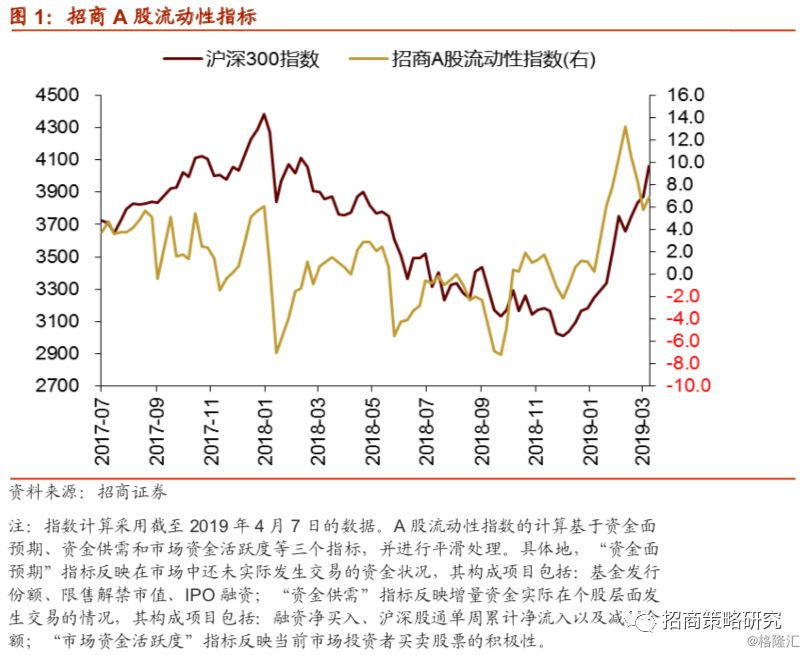

⚑股市方面,A股市场流动性由连续下降转为上升,市场流动性处于较高水平,目前招商A股流动性指数为6.86较前期上升1.14。北上资金结束净流出转净流入,但资金日内流向和规模波动加大;融资净买入连续多周为呈净流入,且规模较上期上升。重要股东减持规模继续缩小,上周限售解禁规模较低,未来一周限售解禁规模小幅上升。

⚑ 从投资者偏好来看,融资客净买入规模上升,集中买入化工和计算机,外资集中卖出食品饮料,且食品饮料连续三周外资净卖出规模最大。股票型ETF净申购规模增加,沪深300ETF净申购规模增加尤为明显。个股方面,陆股通净买入最多为招商银行,净卖出最多为贵州茅台;融资买入规模最高仍为浙江龙盛,卖出规模最高为中国平安。

⚑ 基金持仓方面,股票型、混合型基金整体仓位(4月3日)分别较前一期(3月28日)变动0.39%、-0.01%至87.81%、80.68%。大盘股仓位较前一期上升2.25%至32.03%;中盘股仓位较前一期下降4.29%至26.09%,小盘股仓位较前期增加2.06%至20.35%。

01

流动性专题

※中长期国债利率缘何明显上行?影响几何?

上周中长期国债到期收益率出现明显上行,3年期、5年期、10年期国债到期收益率分别上行18.78bp、17.36bp、19.96bp。一方面,上周公布的PMI回升至50以上,超预期的数据提振市场对经济改善的预期,推动债券利率上行。另一方面,央行辟谣降准传言并追究造谣者的法律责任,使市场的降准预期降温。在以上消息的刺激作用下,中长期利率出现明显上行。

从今年流动性的投放情况来看,一季度央行释放和回笼的资金规模基本平衡。1月降准释放资金1.5万亿;普惠金融定向降准动态考核释放资金约2500亿元;公开市场操作在3个月分别净回笼2400亿、3400亿、2600亿元,累计回笼8400亿元;MLF在3个月分别净回笼1405亿元(TMLF操作投放2575亿元)、3930亿元、4325亿元,累计净回笼9660亿元;另外央行通过PSL净投放1615亿元。

但是,4月中旬MLF到期规模3665亿元,同业存单到期规模1.23万亿,叠加传统缴税大月,短期流动性缺口增大。综合此情况及一季度资金投放回收基本平衡的现状,央行在4月大概率补充流动性,熨平短期波动。参考此前经验,一种思路是降准,同时降准置换到期MLF,补充流动性缺口;另一种思路是加大公开市场操作、续作MLF或者继续开展TMLF,进行对冲。降准具有较强的信号意义,此前央行相关负责人也表示会参考3月的经济和金融数据进行综合考量。无论通过以上哪种方式,在当前从下行期向复苏期过渡的阶段,市场对相对宽松的货币政策仍存预期,强化宽信用的传导会得以延续。

综合来看,中长期利率的变动更多是市场情绪变化主导的结果,如果持续大幅上行将一定程度阻碍经济修复进程,所以在经济复苏得到确认之前,市场流动性仍有望处于合理充裕的状态,中长期利率波动对股市估值的压制作用有限。

02

监管动向

03

货币政策工具与资金成本

4月1日-4月4日,本周央行无公开市场操作,银行体系流动性总量处于较高水平。4月中旬MLF到期规模3665亿元,同业存单到期规模1.23万亿,叠加传统缴税大月,短期流动性压力增大。

跨季影响消除,货币市场利率下行,利差收窄;由于对未来宏观经济的乐观预期,短端国债和长端国债收益率均上行,利差走扩。截至4月4日,R007持续下行96.77bp收于2.24%,DR007下行46.45bp收于2.27%,两者利差较上周47.00bp收50.32 bp至-3bp;1年期国债到期收益率较前期上行3.82bp至2.4759%,10年期国债收益上行19.96bp至3.2679%,期限利差走扩16.14bp。

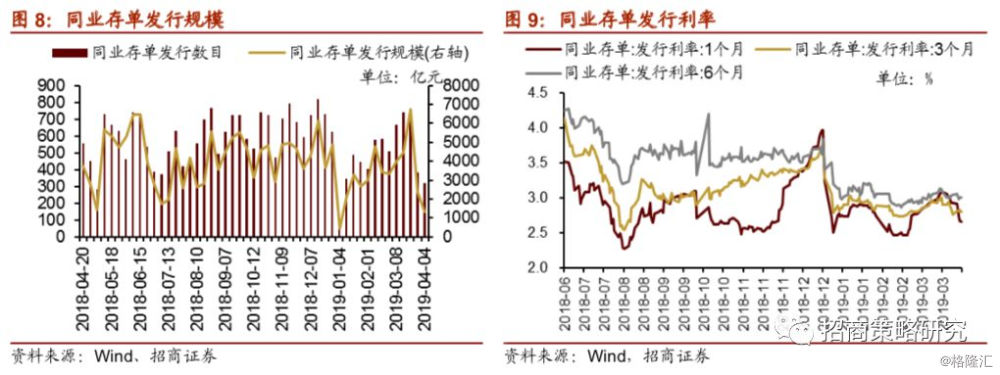

各期限同业存单发行价量齐跌,其中1个月和6个月同业存单发行利率继续下行。4月1日-4月4日,同业存单发行319只,较上期减少63只,发行总规模1303.70亿元,较上期减少1041.20亿元;截至4月4日,1个月、3个月、6个月同业存单发行利率较前期分别下行27.33bp、上行4.92bp、下行3.61bp,分别收于2.6567%、2.8047%、3.0056%。

04

外汇市场

4月5日,美元指数收于97.42,较前上升0.17点。上周受英国推迟脱欧、沙特回应美国NOPEC法案等消息的影响,美元指数波动加大。在美国超预期非农就业数据的提振作用下,美元指数最终收涨。

人民币汇率指数上升0.3点报收95.34。4月5日美元兑人民币中间价、美元兑人民币即期汇率、美元兑人民币离岸汇率分别较前期变动-0.0280、-0.0017、-0.0122,分别收于6.7055、6.7185和6.7110。

05

股市资金供需

(1)资金供给:

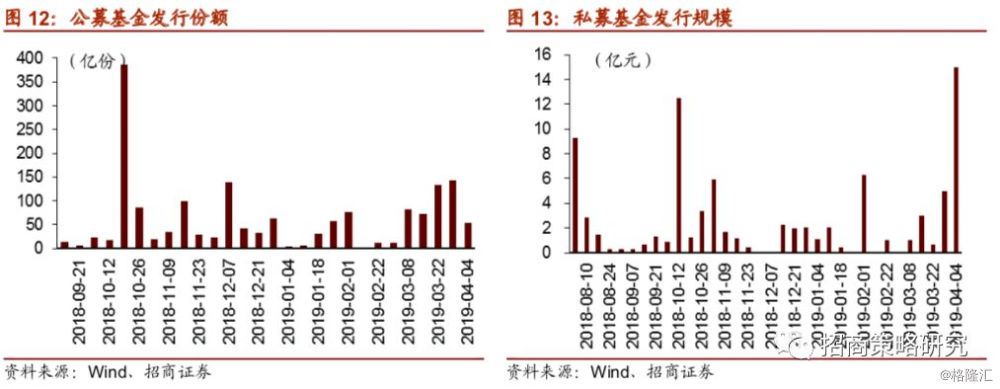

资金供给方面,4月1日-4月7日,私募基金发行15亿元,较前期增加10亿元,公募基金发行54.6亿份较前期减少88.9亿份;融资净流入237.0亿元较上周增加121.6亿元,截至2019年4月4日,融资余额为9369.2亿元;陆股通单周变化由连续两周净流出变为净流入44.1亿元,较上周增加51.6亿元。

(2)资金需求:

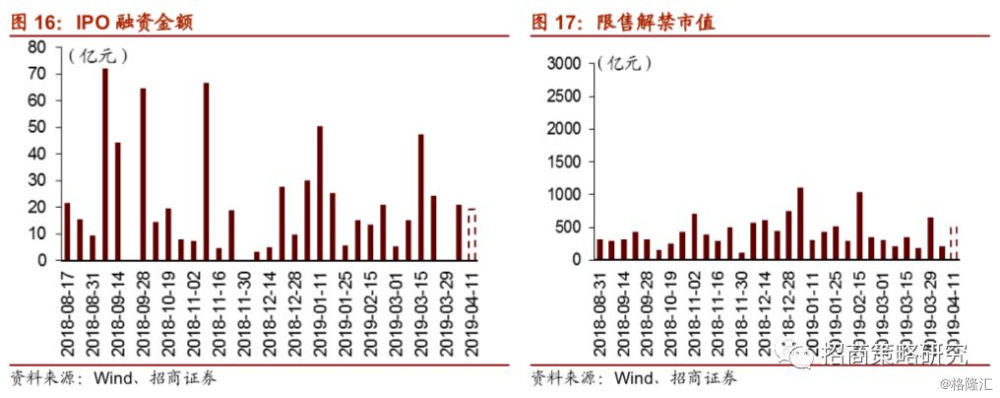

资金需求方面,4月1日-4月7日,IPO募资21.0亿元,较前期增加21亿元,未来一周IPO预计融资19.2亿元;限售解禁市值207.6亿元,较前一周减少448.0亿元,后一周解禁规模为503.4亿元;重要股东净减持3.5亿元,较前期减少32.1亿;公布的减持计划合计减持规模约316.0亿元,较前期大幅增加177.7亿元。

06

投资者情绪

4月1日-4月5日,VIX指数较前期下降0.89收于12.82,美国超预期的非农就业数据提振短期市场风险偏好。当周融资买入额为4256.07亿元,较前期增加649.61亿元;占A股成交额比例为10.58%,较前期增加1.13%,上周上证指数突破3200点,市场热情继续上升。

07

投资者偏好

(1)陆股通

4月1日-4月4日,当周陆股通净流入44.10亿元,陆股通由连续两周净流出转为净流入,集中买入银行、非银金融,净卖出食品饮料较多。具体来看,当周陆股通净买入银行16.25亿元、采掘13.38亿元,净卖出食品饮料33.08亿元、计算机5.63亿元次之,其中食品饮料连续三周净卖出最多。个股方面,净买入招商银行(15.78亿元)最多,中国平安(12.73亿元)次之,净卖出贵州茅台(11.40亿元)最高、五粮液(10.47亿元)次之。

(2)融资交易

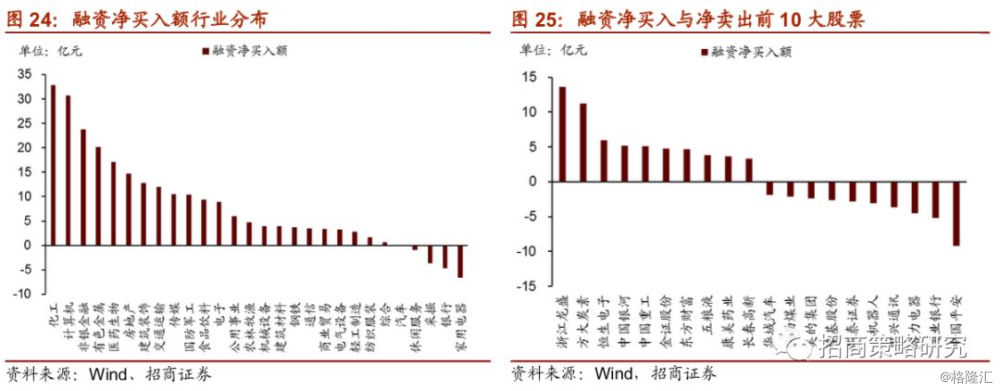

4月1日-4月4日,融资净买入237.04亿元。具体来看,仅家用电器、银行、采掘、休闲服务、汽车5个行业小额净卖出,净买入规模最高为化工行业(32.82亿元),计算机(30.64亿元)次之,其中化工连续两周净买入规模最高。个股方面,融资净买入规模最高为浙江龙盛(13.63亿元),方大炭素(11.23亿元)次之,其中浙江龙盛连续两周融资净买入规模最高;融资净卖出规模较高的为中国平安(9.25亿元)、兴业银行(5.19亿元)。

(3)ETF净申购赎回

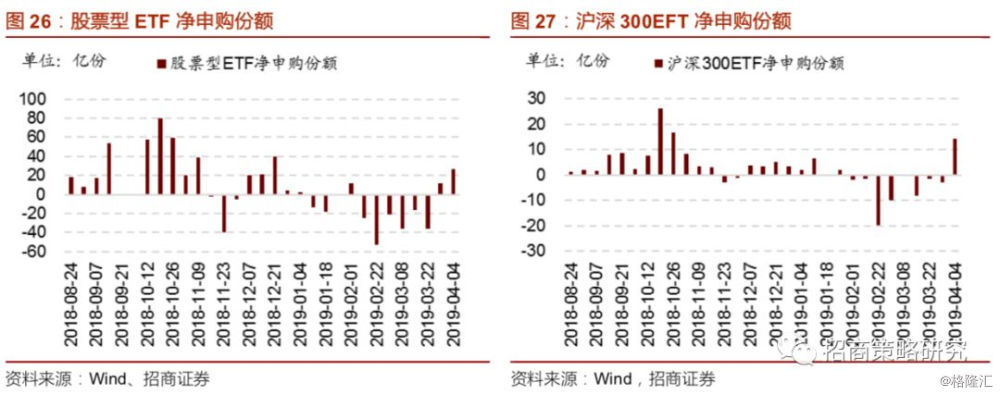

4月1日-4月4日,ETF整体延续净申购,净申购额为26.61亿元,较前期增加14.88亿份。沪深300EFT净赎回14.40亿份由连续8周的净赎回转变为净申购,较前期增加17.26亿份;中证500ETF净申购2.16亿份,较前期增加0.49亿份;创业板ETF净申购0.63亿份,较前期减少7.56亿份。ETF净申购份额继续增加,市场持续回暖,投资者热情延续。

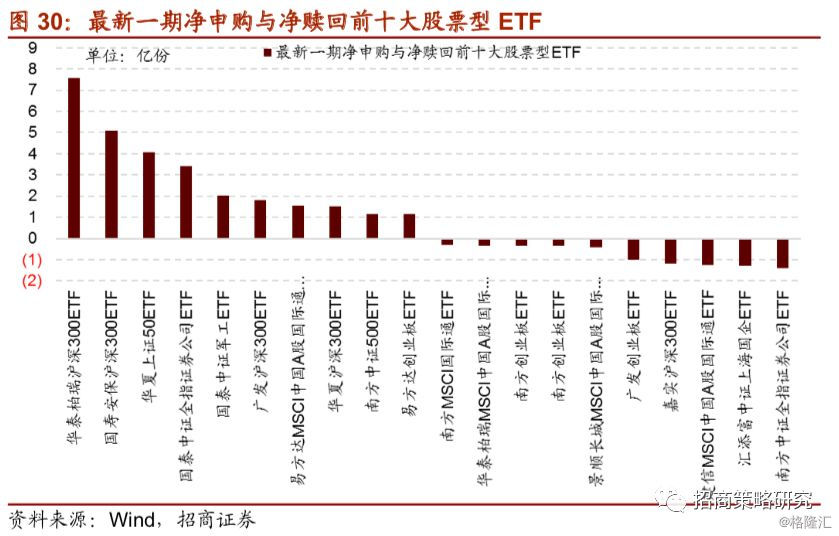

4月1日-4月4日,股票型ETF净申购规模最大的为华泰柏瑞沪深300ETF(7.57亿份);国寿安保沪深300ETF(5.10亿份)净申购规模次之;净赎回份额最高的为南方中证全指证券公司ETF(1.41亿份),汇添富中证上海国企ETF(1.29亿份)次之,较上周净申购份额持续上升。

(4)主动偏股公募基金仓位测算

基金持仓方面,股票型、混合型基金整体仓位(4月3日)分别较前一期(3月28日)变动0.39%、-0.01%至87.81%、80.68%。大盘股仓位较前一期上升2.25%至32.03%;中盘股仓位较前一期下降4.29%至26.09%,小盘股仓位较前期增加2.06%至20.35%。