下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | YiDan

来源 | 格隆汇APP

化工板块暴涨,引爆这一行情的是江苏盐城市委的一纸决议。

4月8日,受江苏省多起化工企业爆炸案影响,A股的化工股掀起涨停潮。当然,隔壁港股也不甘示弱,化工板块涨势不歇,其中当属彩客化学表现最为亮眼。核心产品提价叠加年报靓丽业绩,彩客化学走上了估值复苏的道路。

1

响水事件持续发酵

昨日的化工板块暴涨,引爆这一行情的是江苏盐城市委的一纸决议。4月4日,江苏盐城召开市委常委会议,会议决定彻底关闭响水化工园。而这一决议产生的背景是3月21日盐城市响水县生态化工园区的天嘉宜有限公司爆炸事件。

目前,苏北盐城响水县生态化工园区40余家企业目前已全部停产,间苯二胺供应短缺,间苯二胺价格从5万元/吨暴涨到14万元/吨。印染企业目前进入生产旺季,企业和经销商春节前备货量同比有所下降,加之苏北染料及中间体企业复工进度延迟,分散及活性染料价格进一步大幅上涨。

化工大省江苏拟关闭大量化工厂和化工园,原材料短缺涨价不可避免,各化工细分产业龙头将重点受益。据媒体报道,3.21响水爆炸事故后,盐城市决定彻底关闭响水化工园区,同时江苏省加强化工行业整治,大幅压减化工生产企业,到2022年底,全省化工生产企业数量减少到1000家,在现有数量上缩减80%以上,同时关闭30个化工园。业内认为,此次化工行业整治可视为新一轮供给侧结构性改革。

化工板块相关事件持续发酵,江苏省三年关停60%化工企业以及台湾发生化工爆炸事件继续催化整个板块。基本面看,染料行业集中度很高,随着天嘉宜的关停,其产品供给已经实质被其他染料公司所瓜分,后续存在持续提价预期。此外,从长周期看来,未来全国化工园区面临持续整改,替代企业将有望长期受益。

2

彩客化学(1986.HK)或将受益

港股市场中,做染料的化工企业并不多,彩客化学正是一家。彩客化学是主营染料、颜料和农药中间体的生产商,在全球范围内都是领先的细分龙头企业;多年来,拥有全球最大的DSD酸、DMSS生产基地、全球三大一硝基甲苯生产基地。

公司拥有染料中间体DSD酸产能3.5万吨,占全球市场53%的份额。此外,公司两种颜料中间体,DMSS和DMAS的产能分别达到4500吨,占全球份额的42.7%和19.8%,其中DMSS产量位居全球第一,DMAS产品位居全球第二。这决定了彩客的行业地位,并且在打通中下游渠道的同时,掌握了议价优势,具有强势定价权力。

2018年内,彩客化学录得营收人民币15.2亿元(单位下同),同比增长21.5% ;录得毛利5.2亿元,同比增长44.4%;归属母公司净利润为2.2亿元,同比增长约64%;另外,2019年,受益于核心产品DSD酸单价大幅涨价,初步估计2019年1-2月实现3.0亿元收入,净利润1.1亿元。

(图源:wind)

除去国内的化工行业的影响,目前彩客化学所在的细分领域产能全球范围缩减,导致核心产品价格上涨:从全球范围来看,DSD酸的主要供应商份额主要来自于三家企业:第一位是彩客化学占比53%份额、第二位是莱亚,占比15-20%份额;第三位是印度公司Deepak,占比12-15%。

而2018年上半年排名第二位的莱亚停产,这就影响到DSD酸全球供应收缩,导致产品价格上涨。DSD酸2018年起售价均价在25500元/吨左右,而2019年1月份起售价已涨至68300元/吨,涨幅高达173%。这一变化使得彩客化学在原有成本空间上,利润率和毛利率均有较大幅度的提升,从而使得整体盈利提升,并且这种利好还会长时间持续。

而据行业分析人士指出,这种化工细分行业由于门槛高,难进入,市场空间有限,所以一旦行业护城河形成就很难打破;而彩客化学深耕市场多年,早已将上下游产业链打通,形成一体化综合体,且合作伙伴多半是维持长期稳定的“战友关系”。长远来看,彩客化学主营业务具有很强的行业壁垒,行业红利可能有增无减,加上龙头地位的定价能力,2019业绩有望大幅增长。

3

与磷涨价周期共振

彩客化学从2017年初开始布局新能源正极材料前驱体磷酸铁的研发和生产,并将新能源领域产品扩展至碳纳米管导电浆料以及三元正极材料前驱体产品。

但由于2018年整体经济下行,加上磷酸铁行业受国家新能源汽车政策及下游客户影响,市场销售价格持续走低,行业整体低迷,所以集团继新能源汽车之后,将侧重关注储能领域对于磷酸铁产品的重要应用。

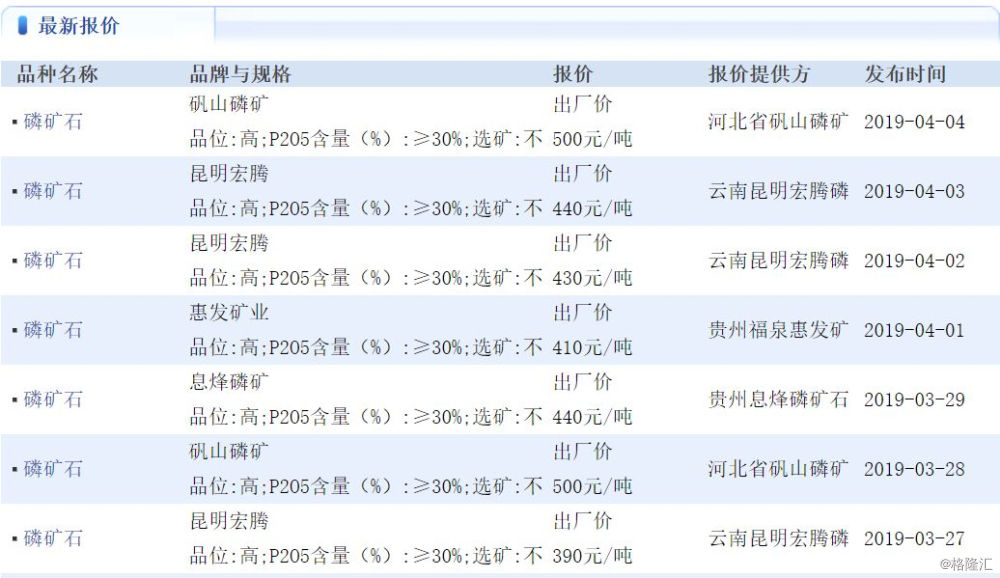

而近期以来,随着磷矿资源的战略重要性日益凸显,以及国内环保政策的不断趋严,磷矿产量大幅下降。由上游磷矿石供给缩紧开始,年初有所回落的磷矿石价格又开始了新一轮的上涨。根据生意社数据,4月3日,磷矿石参考价为462.5元/吨,与4月1日相比上涨了2.78%,较年初价格340元/吨涨幅超过35%。4月4日河北省矾山磷矿有限公司34%品位优等品磷矿石含税出厂价500元/吨。

(图源:生意社)

磷矿石处于磷化工产业链上游,其价格也将抬高下游磷化工品的价格中枢。本轮上涨的动力主要来源于磷矿石供需关系的改变,供给收缩而需求有可能超预期,磷化工产品从而有望与上游磷矿石的涨价周期共振,布局磷化工的彩客化学也有望因此受益。

4

结 语

存在替代效应的化工厂开始提价。在涨价预期和产能收缩预期的刺激之下,A股和港股市场亦迎来炒作热浪。昨日,彩客化学盘中一度暴涨超20%,即便有些微回落,涨幅依旧稳定在20%以上,收涨20.9%,报4.05港元,最新总市值约42.1亿港元。自3月21日响水事故以来,彩客化学涨幅高达38.7%。

(行情来源:富途证券)

值得注意的是,彩客化学此前亦吃过港股市场对化工股估值普遍不高的亏。经过2018年的调整,公司估值曾到历史低位,截止至2019年4月8日,PE(TTM)为16.94倍。公司生产产品受此次化工爆炸事件影响较大,从长远看,公司未来盈利能力有望进一步提升。