下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月4日晚间,亚宝药业(600351.SH)发布公告称,控股股东亚宝投资将其持有的公司6300万股(占公司股份总数的8.18%)转让给广东晋亚纾困股权投资合伙企业(以下简称“晋亚纾困”),转让款合计为4.66亿元。股权转让完成后,亚宝投资还持有公司17.13%股权,仍为公司第一大股东。

此外,大股东亚宝投资还计划12个月内减持不超过3080万股,占总股本4%。

有意思的是,晋亚纾困在斥巨资获得上述股权之后,却又将股权相关的表决权、提案权及参加股东大会的权利委托给亚宝投资全权行使,所以此次股权变更不涉及上市公司实控权变更,实控人仍是亚宝投资。

资料显示,刚于2019年3月初注册成立的晋亚纾困,其普通事务合伙人/执行事务合伙人为深圳晋阳股权投资,两个有限合伙人分别为晋阳资产管理和亚宝投资,而晋阳股权投资是晋阳资管控股子公司,后者则由山西国投公司旗下的晋商信增实际控制,所以晋亚纾困实为山西国投公司旗下企业。

也就是说,在大股东获得上述大额纾困资金之后,亚宝药业也得以成为第三家获得山西民营企业政策性纾困救助基金的上市民企。

对此,亚宝投资表示,此事意在纾解集团资金的暂时流动性困难。但晋亚纾困则称,拟通过股权投资,以促进和提升亚宝药业的行业竞争力,共同推动企业的价值成长。

最新股价表现方面,亚宝药业今日低开0.5%,小幅上涨后随大盘回落,最终收跌3.6%,最新总市值66亿元。

(行情来源:富途证券)

(行情来源:富途证券)

值得一提的是,公司股价从2018年6月份的8.5元,跌到去年年底的5.5元,累计跌幅超过35%,但随着今年以来的一波大涨,目前股已经回到了去年6月份的水平。

(行情来源:富途证券)

(行情来源:富途证券)

作为一家成立于1999年的老牌药企,亚宝药业一直致力于儿童类中西药制剂、化学合成原料药的生产与销售。目前公司的核心产品有很多均为儿童可服用药剂,并且在市场流通多年。

公司最新的三季报数据显示,2018年前三季度,公司总营收达22.4亿元,同比增长21.5%;归母净利润为2.1亿元,同比增长43.9%。

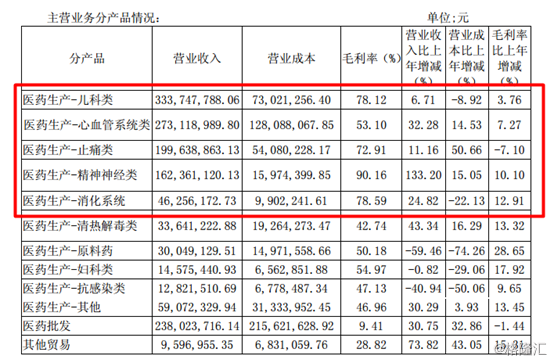

从公司2018年上半年的主营业务分布情况来看,公司目前营收最高的前四大产品,毛利基本都是提升的,特别是消化系统类和精神类产品增长均超过了10%,并且前5大产品中除了心血管系统类毛利率53%以外,其余的4类产品毛利率均超过70%,最高的精神神经类药物毛利率甚至达到了90%。

(资料来源:公司公告)

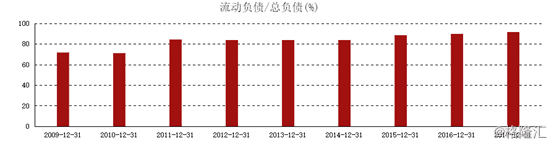

据公司的公开数据显示,其流动负债一直在不断提升,据公司2018年三季度财报数据显示,其流动负债中短期借款有8.9亿元,应付票据及应付账款为3.19亿元,两项合计超过14亿元,占总负债比率超过90%。

(资料来源:公司公告)

(资料来源:公司公告)

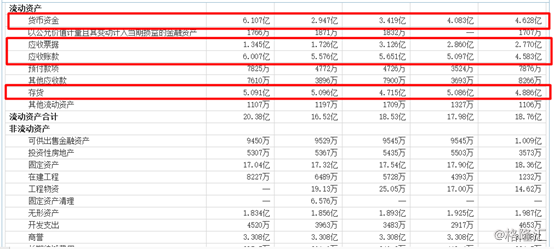

而从资产端看,其流动资产总额为20亿,存货加应收账款就超过了12亿,其中货币资金仅为6亿。

(资料来源:富途证券)

(资料来源:富途证券)

所以流动负债占比的不断增加,以及速动资产的占比过低,或许是公司财务状况出现恶化的重要因素。

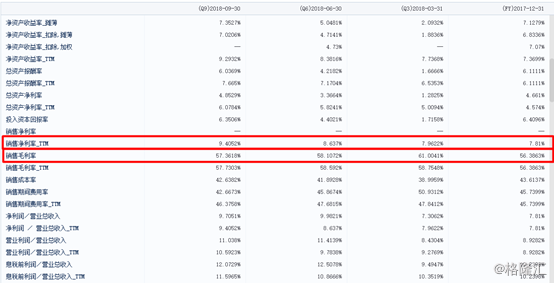

另一方面,公司核心产品毛利率的增长依然不能掩盖公司综合毛利率下滑的事实,从数据上来看,去年一季度以来,公司综合毛利率已出现连续下滑,从61%下滑到了57%。值得注意的是,即使公司净利率有所提高(从7.9%增长到9.4%),但相较于同期的恒瑞、复星医药等同业公司(复星14%,恒瑞25%,京新14%,科伦10%)而言,亚宝药业的净利率均较低。

(资料来源:富途证券)

(资料来源:富途证券)

不过,净利率回升对于亚宝而言终究是件好事,只是由于当前医保控费等外部因素,净利率回升能否持续还要长期关注。

值得一提的是,公司的产品属于儿童用药领域。

而儿童健康事关家庭幸福和民族未来。儿科药开展临床试验的难度大,因此儿科用药在国内外一直是供不应求的状态。

近些年来,儿童用药问题受到越来越多的关注,国家页不断出台相关鼓励发展儿童药的政策。

就在2018年5月,新成立的国家卫健委发布了《健康儿童行动计划(2018-2020年)》,提出了未来三年健康儿童计划的基本原则、主要目标、重点行动和组织实施四个方面内容。

根据中国产业信息网数据显示,我国儿童药市场2017年已达千亿规模,并且保持稳定增长。但其中专用于儿童的药品市场规模不到600亿元,且其年均增速保持在10%以上。其中,儿童中成药的年增速在15%左右,高于儿药市场整体水平。据专业投资机构预测,2020年我国儿科药市场规模有望突破1200亿元。

资料显示,在我国万亿级药品消费市场上,儿科药占比仅为5%,而这一数据在美国则为7.7%。我国儿童人均药品消费仅为265元人民币,而美国则达到2243元人民币左右。所以,我国的儿童用药市场相较于发达国家或许还有较大空间。