下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日A股大盘高开高走,本来一路高歌猛进,最高指数上涨40个点。但是好景不长,午后市场快速跳水最低至1%,就在眼看着跌幅刹不住车盘面被打了鸡血逐步回稳,收盘3244.81点,微跌0.05%。

年初到现在一直悄无声息的钢铁板块首当其冲担当反弹主力,在年初到3月份跑输大盘的钢铁股,今天整个板块指数放量大涨4%,韶钢松山、柳钢股份、华菱钢铁纷纷放量涨停。

而此次异动的钢铁盘面,大半部分源于当前供需两旺的局面,钢材需求两个主要来源:投资需求和消费需求。

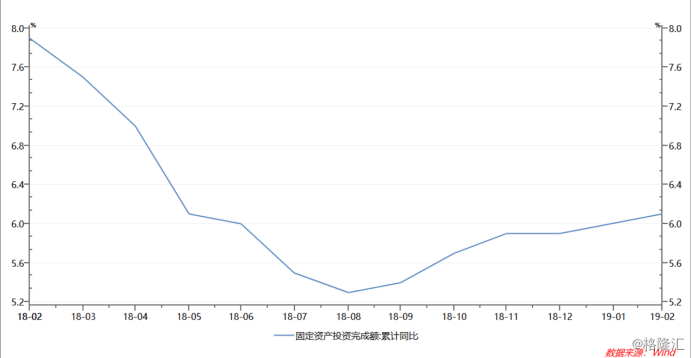

首先来看宏观经济预期向好,3月官方制造业PMI为50.5,重回荣枯线上方,创6个月的新高。而在1、2月份此项数据不乐观的背后也是投资者对于钢铁板块的悲观情绪,导致整个年初跑输了大盘。这个数据表明国内3月份的生产活动正在回升,内需跟1、2月份相比有所改善,对前期悲观的市场预期具有修复作用。钢铁投资主要来自地产、基建及制造业,三大领域投资占固定资产投资的比重达75%,固定资产投资在去年8月份开始稳步提升,2月份的固定资产投资完成额6.10%,较去年12月份数据上涨0.2%。另外,降息、降准的预期再次抬头。近期市场对年内三次降准的预期升温,分别在二季度、三季度和四季度,最近一次或在4月。整体宏观经济预期向好,对大宗商品市场形成支撑。

供给端方面,叠加春节结束,下游终端陆续复工;3月天气逐步回暖,下游工地开工率将逐步提升、需求显著复苏。根据国家统计局发布2019年1-2月,全球生铁生产量12659万吨,同比增长9.8%;粗钢生成量14958万吨,同比增长9.2%;钢材生产量17416万吨,同比增长10.7%。开工率来看,根据Mysteel调研,截至4月5日,163家钢厂高炉开工率为67.68%,环比增3.04%,高炉产能利用率为76.07%,环比增1.33%,剔除淘汰产能的利用率为82.81%,较去年同期增3.36%。

另一方面,期货螺纹钢大涨一方面带动股价。

这二者有一定的关系,因为期货的最基本作用是价格发现,其价格和现货相连接,螺纹钢价格上涨,股市相关的以生产螺纹钢为主的企业产品售价提高,反之,螺纹钢价格下跌,股市相关的以生产螺纹钢为主的企业产品售价降低。3月末截止到今日整个螺纹钢期货指数大涨近8%。

上涨的主要原因在铁矿石价格持续大幅上涨,主要驱动逻辑在于供应预期收紧。其一巴西淡水河谷Brucutu矿区复产计划落空;

其一巴西淡水河谷Brucutu矿区复产计划落空;Brucutu矿区复产受阻巴西时间3月19日,距离2月初淡水河谷事故一个月之后,淡水河谷官方宣布,其收到来自Minas Gerais州检查厅的文件,批准恢复自2月4日之后就关停的Brucutu矿区的作业活动及Laranjeiras尾矿坝的运营。虽然该矿区及尾矿坝仍处于关停状态,重启的时间需要得到环保部的最终答复。其后不久,淡水河谷发布公告称,巴西一家法院已经下禁令,要求淡水河谷公司在Minas Gerais州的13座尾矿坝停产。因此,Brucutu铁矿复产日期可能要拖得更长。而淡水河谷官方发布会表示,2019年其产量将从3.72亿吨降到2.97亿吨,同时增加1000万吨的三方采购,这势必导致巴西小矿山的出口量下降,最终预计淡水河谷总销售量为3.07亿吨。截至目前,淡水河谷表示,还没有增加北方产量的能力或计划,即使Brucutu复产,总产量仍会降到3.32亿吨,降幅至少在5000万吨。

澳大利亚的热带气旋Veronica造成两大矿山预期减产:澳洲铁矿石巨头必和必拓发布声明称,受热带气旋Veronica影响,铁矿石预计减产600万—800万吨。在随后力拓削减了澳大利亚Pilbara地区2019年的铁矿石出货量预期,原因同样是热带气旋Veronica造成生产中断。并表示2019年Pilbara的出货量将处于此前3.38亿—3.5亿吨预估区间的低端。综合前期飓风造成破坏以及1月港口设施发生火灾的影响,2019年力拓约有1400万吨的产量损失。

总结来看,三大矿山减产预期超过7000万吨,而它们一直是全球铁矿石增量的主要来源,上述矿山陆续宣布减产预期,意味着2019年铁矿石供应将发生重大变化。

原材料铁矿石供需收紧势必引导至下游钢铁价格的上涨,看到期货暴涨带来钢铁股价带来的上涨动力,但是不要忘记了原材料对于企业的负担能力,2019年前两个月,钢材低价位与铁矿石价格上挺使得钢厂效益下降38%,钢厂的销售利润率由去年的6.9%下降到现在的3.5%,企业亏损面增加了10个百分点,将近1/4的钢厂亏损。

一方面是季节因素带来的钢铁行业供需紧需的局面,另一点则是期货大涨带来的的推动力。但是不能忽略未来原材料价格上涨带来的成本压力,当中内含机会自然而然是那些盈利能力强劲并且估值低的钢铁企业。

华菱钢铁(00932.SZ):全国十大钢铁企业之一,经过多年发展,形成了板管棒线兼有、普特结合、专业化分工生产格局,拥有湘潭、娄底、衡阳三大生产基地。产品大类结构包括宽厚板、热轧卷板、冷轧卷板、线棒材、螺纹钢、无缝钢管,覆盖了能源、电力、船舶、海洋工程、工程机械、家电、汽车等下游行业。主体产线及技术装备达到国内领先水平,产品结构齐全,下游以工业领域为主、建筑领域为辅,在细分市场具有较强的竞争优势。2018年扣非净利润达到67.64亿,同比增长65.23%,当前对应的估值PE(TTM)4倍;

方大特钢(600507.SH):主要从事的主要业务是冶金原燃材料的加工、黑色金属冶炼及其压延加工产品及其副产品的制造、销售,主要产品是螺纹钢、汽车板簧、弹簧扁钢、铁精粉等。2018年扣非净利润29.02亿元,同比增长21.29%。当前对应的估值PE(TTM)9倍。

韶钢松山(000717.SZ):广东省最大钢铁生产企业之一,也是全国率先将循环经济导入公司发展战略的企业。公司属于钢铁行业,主营黑色金属冶炼加工,金属制品、焦炭及煤化工产品的生产、销售等,主导产品为板材、线材、棒材三大系列。2018年扣非净利润33.70亿元,同比增长17.82%。当前对应的估值PE(TTM)4.8倍。