下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信银行王剑团队

来源:王剑的角度

根据新华社4月7日报道,中共中央办公厅、国务院办公厅近日印发了《关于促进中小企业健康发展的指导意见》,出台了一系列支持中小微企业发展的措施。其中很多措施其实不是此次首提,而是进一步加强和落实。这些政策包括发展环境、融资支持、财税支持、提升创新、服务保障、强化协调等多方面,非常全面。我们重点关注融资相关的政策。

众所周知,中小微企业解决了80%以上的就业,是很多基层民众的谋生手段,因此是事关国计民生的重大问题。因此,各国政府都会花大力气支持中小微企业发展。

那么,是不是意味着,支持中小微就是个不讲商业性的政治任务呢?这显然也不对,我们在很多报告中曾提及,小微信贷做得好的一些专业银行,往往财务业绩表现也不错,甚至有些个别优秀案例,财务业绩非常好。也就是说,银行做小微,完全可以做“既要,又要”:既要讲政治,服务实体,扶持小微,又创造了丰厚利润,实现了股东价值的最大化。

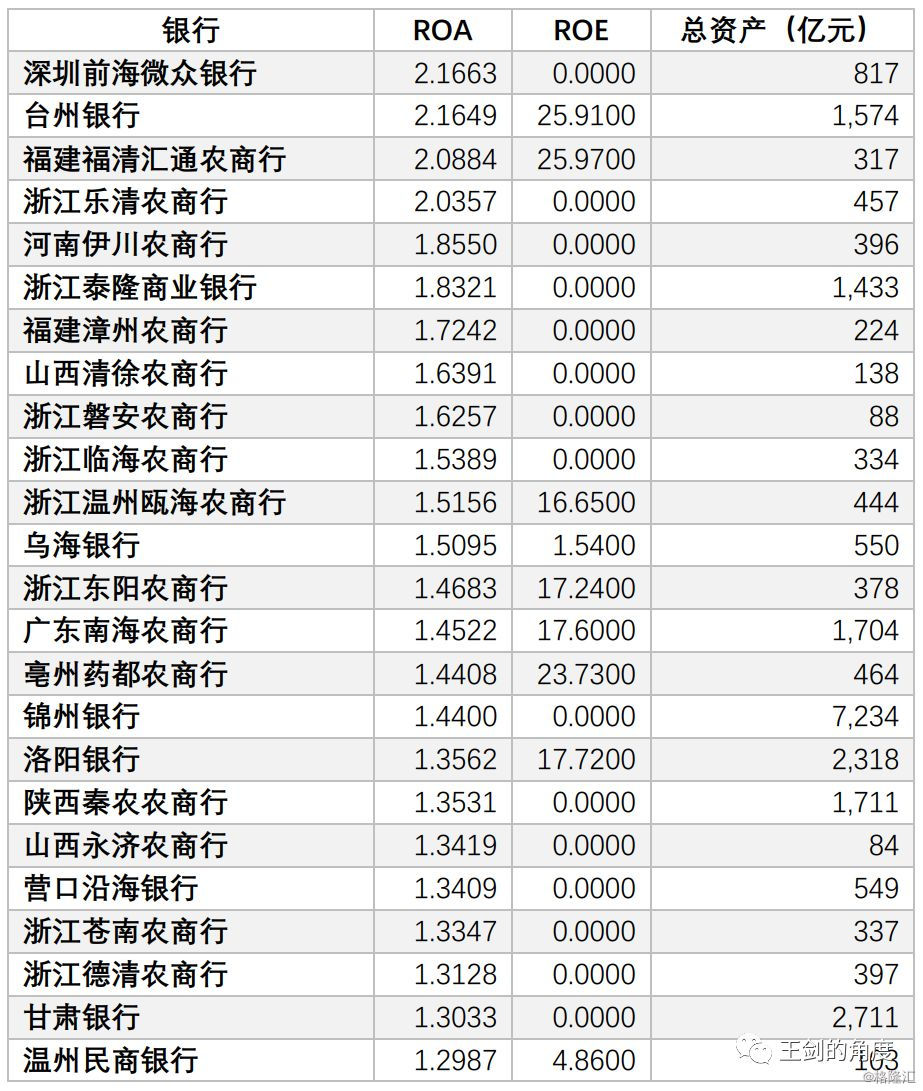

(2017年,ROA排名靠前的银行)

但是,我们看到这个名单中,前几家,除个别特殊情况外,大部分都是东南沿海地区的中小银行,其中包括台州地区的两家代表银行台州银行、泰隆银行。这些银行为什么选择做小微业务呢?谁都知道银行业务有规模经济,做大的比做小合算。

我们这些在这边长大的人都知道,东南沿海的浙江、福建一带,除了几个大中城市外,其他大部分中小城市里根本找不出几家像样的大企业,部分地区的工业产值90%以上来自民企、小微。本地难得的几家大企业,也一般都在大银行手里。如果不做小微,当地本土银行就可以关门了。

是的,看上去无比优秀的路,其实是逼出来的。逼到无路可走了,就闯出一条新路来了。

而那些还有大中型企业可做的银行,日子过得还不错,自然没有动力去做小微。

但问题就来了,这样的好日子,会永远好下去吗?先看看另一个新闻:

3月,媒体报道,中国央行正稳妥推进存贷款基准利率和市场利率两轨并一轨的工作。两位消息人士周二透露,央行正在就利率并轨向银行展开调研,包括对银行稳健经营必要性及正负面影响,以及如果取消现行官定存贷款基准利率改为市场化的利率锚对银行表内外信贷资产的影响等。

央行在2019年工作会议上,明确提出,今年的重点工作任务之一是“稳妥推进利率“两轨并一轨”,完善市场化的利率形成、调控和传导机制”。利率并轨是利率市场化的最后一步,并轨之后,我们整个银行业可能就真的运行在利率完全市场化的环境中了。

到那时,我们所有在书本上学到过的利率市场化完成后的一些现象,可能都会发生:

(1)存款优势出现分化。随着理财意识深化,居民的储蓄型存款慢慢都会理财化,最后剩在银行的全是结算型存款,成本也不算高。而结算型存款并不靠客户关系来拉的,而是靠优质的综合服务(以结算为代表)吸引而来的。大银行的结算服务、其他综合服务肯定是最优的,因此,毫不意外,这些结算型存款大多会留在大行。因此,网点渠道和产品服务优势较大的大银行,能够继续保持存款优势。大小银行的存款优劣势分化,会比现在进一步加大。

(2)贷款优势则在差异化。利率市场化、存贷款业务脱媒之后,优质的大型企业会更加倾向使用资本市场去融资,即使他们向银行贷款,也会需要很低的贷款定价。个人贷款,如果是信用卡、住房贷款这些标准化程度高的品种,也是同理,最后比拼的资金成本高低。而真正能体现差异化定价、获取较高回报的信贷种类,只能是高度非标准化的品种,最为典型的就是中小微企业。中小微企业没办法大规模脱媒,依然需要向银行申请贷款。所以,拥有较好的中小微企业客户基础和业务能力的银行,也不用担心利率市场化对自己冲击太大(当然,也不是一点冲击都没有,大银行、互联网金融等也会抢走一些中小微企业客户,但不可能全抢走)。

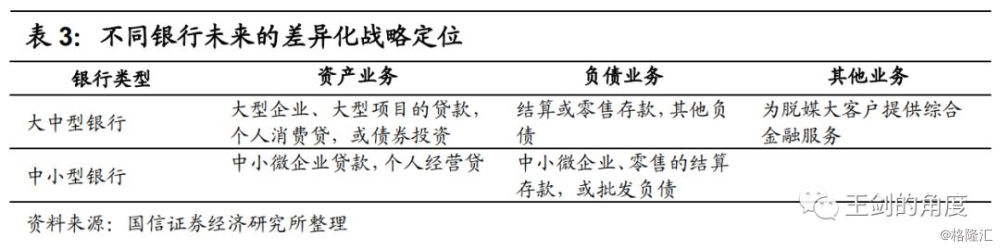

所以,在利率市场化时代,整个大金融市场全面统一竞争,银行需要寻找自己的差异化定位,建立“护城河”。大银行是结算网络,能够获取相对廉价的结算存款(只要存款足够便宜,那么放低利率的大企业贷款也行)。而其他银行,几乎只有依靠差异化资产定位,比如中小微企业信贷是一条典型的路(只要贷款利率足够高,那么用相对高成本的批发负债去支撑也行)。而资产、负债两边都无优势的银行,则可能是将来麻烦最大的,比如一些规模不上不下、差异化定位不明确的中型银行。

所以,最近让银行支持中小微的监管文件频出,一方面是为了支持中小微企业,另一方面也是为了银行自己。并轨后的市场压力迫在眉睫,我们不能等到央行把利率并轨搞完了,大中型企业客户和存款客户脱媒了,才开始找自己的路,那时候就绝对太迟了。

中小微业务刚开始做时盈利性比较低,甚至还会不小心要交一些“学费”。但如果坚持不下来,交了一点学费就打退堂鼓了,就永远到不了成功的那一天。

这中间,主要有两方面工作,一是引进并掌握中小微信贷的技术,这类工作还算容易的,毕竟有IPC、中小微银行等那么多先行者,成熟的技术套路已不少了。

另一方面工作,则是调整银行内部的管理、考核等机制,放弃原来以规模为导向的机制,建立适应中小微业务的机制。这些东西也有先行者,也有样可学,但是学这个得让自身脱胎换骨,这才是最难的地方。很多银行,尤其是大中型银行,都是一家家超大规模的企业,调整起机制来,其难度是不可想象的。有些小银行,规模小,相对还容易调整一点。

所以,整个《意见》里关于融资支持的多项措施,只有第(五)条“建立分类监管考核机制”是最切中要害的,当然,也是最难的。

今天自己不调整,未来利率市场化完全实现后,让就只能等着市场来调整自己了……