下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰

来源: 申万宏源宏观

本期投资提示:

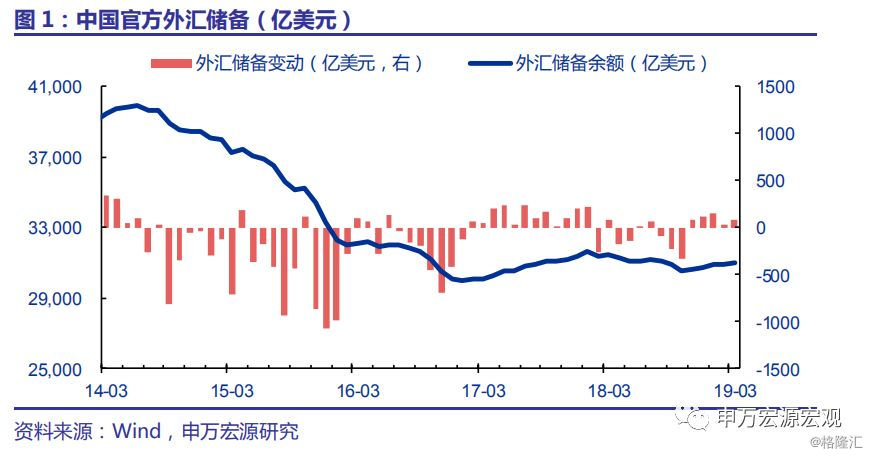

我国3月外储余额30988亿美元,较2月增加86亿美元,主要原因包括外储资产价格回升、以及跨境资本趋于小幅流入。

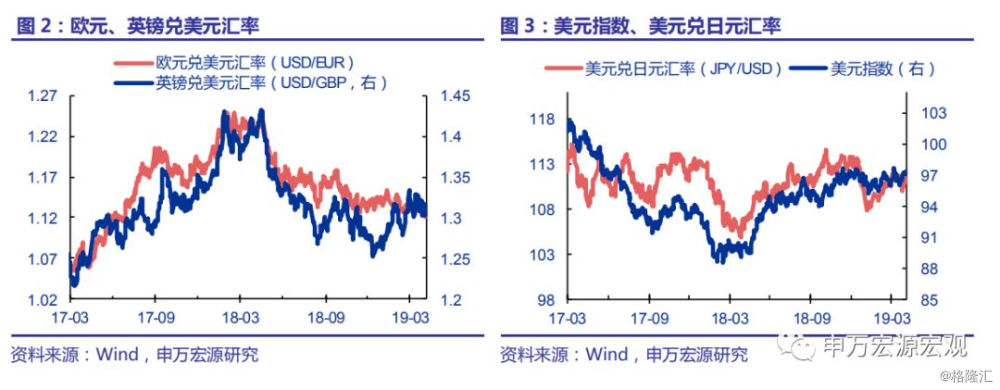

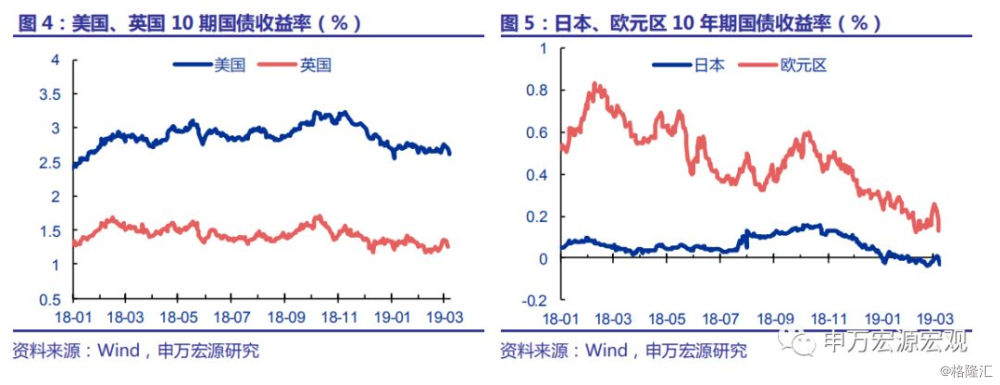

3月全球货币政策趋松,全球债市普涨,尽管美元指数小幅上行,但外储资产预计仍有小幅非交易性升值。外储资产月度变动中,存量资产价格因市场汇率和利率变化产生的估值效应,由非跨境资金交易性因素导致,不直接影响人民币汇率和基础货币。3月全球货币政策趋松,欧央行宣布重启定向长期再融资操作(TLTRO)、美联储不加息并大幅下调预期路径,宽松幅度均超市场预期,全球主要经济体长短端国债收益率均普遍大幅下行,外储资产所持各国国债价格上涨。尽管英国脱欧等因素令英镑、欧元相对美元贬值,美元指数当月上行1.0%,但估算3月非交易性因素仍令外储资产增值约30亿美元。

预计3月外汇占款由此前小幅减少转为小幅增加。3月中美经贸磋商总体取得积极进展,美国政府宣布暂停对华进一步加征关税计划,市场对中国美贸易摩擦引发人民币贬值的担忧持续缓解。3月美元指数上行1%的背景下,在岸人民币兑美元汇率仅回落0.5%,结合3月外储数据,人民币汇率小幅波动未对跨境资本流动造成显著压力。我们估算3月外汇占款变化仍将在零附近,或小幅增加200亿元人民币左右。

展望19年,预计跨境资金流动总体平稳,人民币相对美元仍有小幅升值空间。1、中美经贸磋商预计取得积极成果,贸易摩擦对我国外需造成的负面预期有望进一步缓解。2、外储连续5个月趋于回升,也显示我国跨境资本流动趋于稳定;考虑到我国外债类资金19年尚未进入集中到期高峰,近期国际收支结构不会加剧汇率市场波动。3、18年4季度以来,美国零售、工业、制造业PMI等主要经济数据均显示回落趋势,美国经济增速放缓前景下,预计美元指数下行空间或将逐步打开。4、1-2月我国信用环境稳步改善,货币政策坚持数量型工具+传导机制疏通为主,避免“大水漫灌”预期,预计对后续基建投资等经济数据的逐步回升形成一定支撑;5、财政政策发力,扩大居民购买力并改善企业盈利前景,在此货币财政政策背景下中美长端利差有望小幅扩大,19年人民币相对美元预计仍有小幅升值空间。

正文:

一、我国3月外储余额30988亿美元,较2月增加86亿美元,主要原因包括外储资产价格回升、以及跨境资本趋于小幅流入。

二、3月全球货币政策趋松,全球债市普涨,尽管美元指数小幅上行,但外储资产预计仍有小幅非交易性升值。

外储资产月度变动中,存量资产价格因市场汇率和利率变化产生的估值效应,由非跨境资金交易性因素导致,不直接影响人民币汇率和基础货币。3月全球货币政策趋松,欧央行宣布重启定向长期再融资操作(TLTRO)、美联储不加息并大幅下调预期路径,宽松幅度均超市场预期,全球主要经济体长短端国债收益率均普遍大幅下行,外储资产所持各国国债价格上涨。尽管英国脱欧等因素令英镑、欧元相对美元贬值,美元指数当月上行1.0%,但估算3月非交易性因素仍令外储资产增值约30亿美元。

三、预计3月外汇占款由此前小幅减少转为小幅增加。

3月中美经贸磋商总体取得积极进展,美国政府宣布暂停对华进一步加征关税计划,市场对中国美贸易摩擦引发人民币贬值的担忧持续缓解。3月美元指数上行1%的背景下,在岸人民币兑美元汇率仅回落0.5%,结合3月外储数据,人民币汇率小幅波动未对跨境资本流动造成显著压力。我们估算3月外汇占款变化仍将在零附近,或小幅增加200亿元人民币左右。

四、展望19年,预计跨境资金流动总体平稳,人民币相对美元仍有小幅升值空间。

1、中美经贸磋商预计取得积极成果,贸易摩擦对我国外需造成的负面预期有望进一步缓解。2、外储连续5个月趋于回升,也显示我国跨境资本流动趋于稳定;考虑到我国外债类资金19年尚未进入集中到期高峰,近期国际收支结构不会加剧汇率市场波动。3、18年4季度以来,美国零售、工业、制造业PMI等主要经济数据均显示回落趋势,美国经济增速放缓前景下,预计美元指数下行空间或将逐步打开。4、1-2月我国信用环境稳步改善,货币政策坚持数量型工具+传导机制疏通为主,避免“大水漫灌”预期,预计对后续基建投资等经济数据的逐步回升形成一定支撑;5、财政政策发力,扩大居民购买力并改善企业盈利前景,在此货币财政政策背景下中美长端利差有望小幅扩大,19年人民币相对美元预计仍有小幅升值空间。