下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月4日晚上,上交所公布第八批科创板上市企业受理名单,又有6家企业上榜,包括3家计算机科技类企业、1家医药制造类企业、1家专用设备制造企业及1家通用设备造业企业。

从3月22日首批科创板上市申请受理企业榜单出炉至今,共增至50家,平均每天达5家,虽然还没完全确定能否最终上市,但这种受理速度已远大于平时核准制下的创业板上市受理速度。

从募集资金规模看,这6家企业共募资33.4亿元人民币,其中,深圳市杰普特光电股份有限公司募资约9.73亿元,是其中募集资金最多的企业。

那么这几家公司的情况到底如何,下面简单为大家介绍下:

1,北京热景生物技术股份有限公司

公司是一家从事研发、生产和销售体外诊断试剂及仪器的生物高新技术企业,以“发展生物科技,造福人类健康”为使命,秉承“检验因我而先进”的理念,持续聚焦医学与公共安全检测领域产品的创新与产业化。公司的主要产品为体外诊断试剂及仪器,主要应用于肝癌肝炎、心脑血管疾病、炎症感染等临床医学领域和生物安全、食品安全、疾控应急等公共安全领域。

发行人控股股东、实际控制人为林长青先生直接持有公司发行前31.41%股份,同时,林长青持有公司股东同程热景的29.08%出资,且担任同程热景执行事务合伙人,通过同程热景间接控制本公司发行前8.02%股份,合计共控制公司发行前39.43%股份。

在2016年至2018年度期间(下称报告期内),内公司主营业务收入主要来源于试剂收入,占主营业务收入的比例分别为85.91%、89.07%和85.62%。

公司营业毛利的主要来源是检测试剂销售毛利,报告期内检测试剂销售毛利贡献率分别为85.87%、90.52%和86.59%。报告期内公司的毛利额分别为9291.19万元、10525.47万元和13799.24万元。2017年和2018年分别相较于上一年度增长分别为13.28%和31.10%。

从财务状况看,截至2018年度,公司的资产总计2.67亿元,其中流动资产1.3亿元,占比48.64%,2018年末和2017年末的资产总额相比上一年末分别增长40.85%和18.45%。

公司应收账款净额分别为1077.71万元、1654.57万元和2632.63万元,占公司流动资产的比例分别为8.89%、17.21%和20.26%。应收账款规模的增长主要由于:一方面随着公司业绩的增长,应收账款余额有所增加。同时,直销客户例如医院数量增加,直销客户回款较慢。另一方面,为了促进销售,公司从2017年开始给予销售量大的经销商客户一定的信用期。

2,深圳市杰普特光电股份有限公司

公司主营业务为研发、生产和销售激光器以及主要用于集成电路和半导体光电相关器件精密检测及微加工的智能装备。公司是中国首家商用“脉宽可调高功率脉冲光纤激光器(MOPA脉冲光纤激光器)”生产制造商和领先的光电精密检测及激光加工智能装备提供商。

公司的激光器产品包括脉冲光纤激光器、连续光纤激光器和固体激光器等,广泛应用于激光精密加工、光谱检测、消费电子产品制造、贴片元器件制造等领域。

截至招股说明书签署日,黄治家直接持有本公司28.66%的股份,通过同聚咨询控制公司22.59%的股份,通过一致行动人控制公司4.55%的股份,合计控制公司55.80%的股份。黄治家自2006年4月杰普特有限成立之日起担任杰普特有限的董事长,为本公司的控股股东和实际控制人。

另外,持有公司5%以上股份的其他主要股东包括同聚咨询、深圳力合、刘健、光启松禾。

报告期内,公司主要产品的产能、产量、产能利用率、销量、产销率如下:

报告期内前五大客户,有苹果及其主要关联公司,国巨股份、深圳市东盈讯达电子、乾坤科技、厚声电子,其中苹果产业链企业是最大的客户,在2018年度公司来源该部分收入1.539亿元,占总收入23.1%。

此外,根据资料显示,公司的客户还包括中兴通讯及其主要关联企业、深圳市中兴康讯电子有限公司、华为公司及其主要关联企业等。

公司主营业务收入占营业收入的比例均超过99.99%,主营业务共分为激光器、激光/光学智能装备、光纤器件和其他主营业务收入四类。

2016年度,公司的毛利主要来自激光器业务,毛利占毛利总额的比例为60.66%。2017年开始,随着智能装备业务收入规模的上升,智能装备业务贡献的毛利占毛利总额的比例最大,分别达到61.45%和55.49%。

3,苏州瀚川智能科技股份有限公司

公司是一家专业的智能制造装备整体解决方案供应商,主要从事汽车电子、医疗健康、新能源电池等行业智能制造装备的研发、设计、生产、销售及服务,助力制造行业客户实现智能制造。

公司在汽车电子智能制造装备领域具有显著的市场地位。全球前十大汽车零部件厂商中,有七家为公司客户(大陆集团、博世、电装、麦格纳、爱信精机、李尔及法雷奥);在连接器细分领域,全球前两大厂商(泰科电子、莫仕)均为公司重要客户。

另外,在医疗健康行业,公司拥有美敦力(医疗器械排名全球第一)、百特(医疗器械全球排名第十五)、3M(医疗器械全球排名第十八)等客户。在新能源电池行业,公司拥有亿纬锂能(国内动力锂电池装机量排名前十)、欣旺达(电池行业国内第六)等优质客户。

此外,公司是国内同行业中少数能够参与国际智能制造装备项目的供应商,目前,公司在德国、菲律宾布局了业务网点,在德国、美国、法国、匈牙利等国家的全球知名企业中均有智能制造项目落地。

财务数据方面,2016年度、2017年度和2018年度(下称报告期),公司在汽车电子行业的产品收入分别为13,667.51万元、21,698.20万元和37,262.06万元,分别占当期主营业务收入的91.09%、89.05%和85.53%;在医疗健康和新能源电池行业的产品收入分别为150.27万元、1,510.17万元和4,868.51万元,分别占当期主营业务收入的1.00%、6.20%和11.17%。

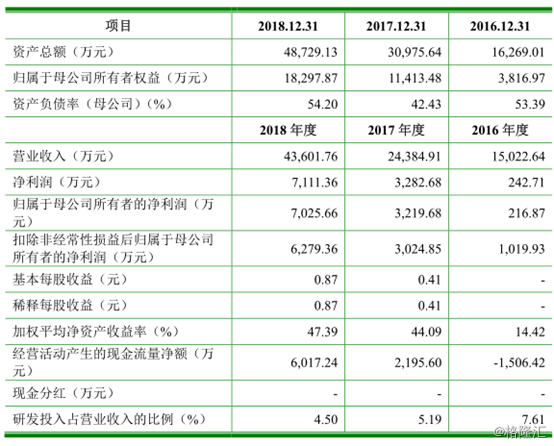

4,威胜信息技术股份有限公司

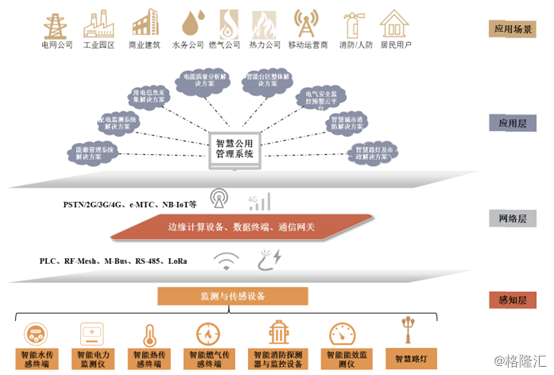

公司为聚焦于智慧公用事业领域的物联网综合应用解决方案提供商,致力于以物联网技术重塑电、水、气、热等能源的管理方式,以提供智慧能源管理完整解决方案为核心,并逐步向智慧消防、智慧路灯等领域拓展,是国内最早专业从事智慧公用事业的厂商之一。

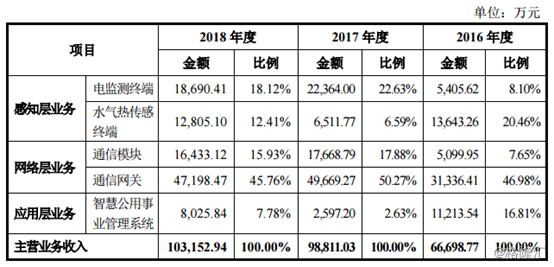

公司的技术储备覆盖了物联网架构各层级的关键技术,主营业务产品包括电监测终端、水气热传感终端、通信网关、通信模块以及电、水、气、热等智慧能源管理、智慧消防、智慧路灯等应用管理系统,主营业务产品贯穿了物联网感知层、网络层与应用层。

截至招股说明书签署日,威胜集团持有公司40.74%的股份,为公司控股股东。除威胜集团以外,直接持有发行人5%以上股份的主要股东为威佳创建、长沙朗佳和吉为,分别占股24.26%、17%和6%。

2016年度、2017年度和2018年度,公司主营业务收入分别为66,698.77万元、98,811.03万元和103,152.94万元,具体如下表所示:

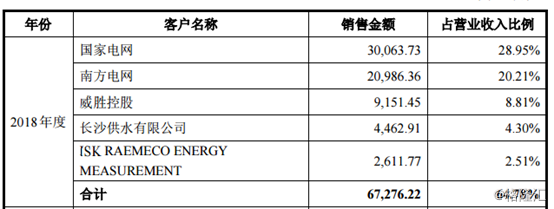

报告期内,公司的前五大客户的销售占比在60%以上,客户包括国家电网、南方电网、控股公司威胜控股、长沙供水有限公司及ISK公司,其中来自国家电网及南方电网方面的营收均超过了20%。

5,北京安博通科技股份有限公司

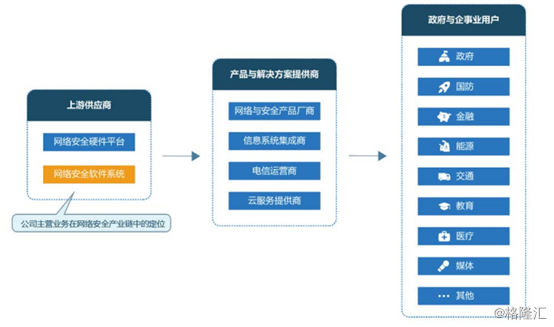

公司主营业务为网络安全核心软件产品的研究、开发、销售以及相关技术服务,是国内领先的网络安全系统平台与安全服务提供商。在网络安全行业中,发行人依托于自主开发的应用层可视化网络安全原创技术,为业界众多网络安全产品提供操作系统、业务组件、分析引擎、关键算法、特征库升级等软件支撑及相关的技术服务。

公司主营业务在网络安全产业链中的定位如下图所示:

截至本招股说明书签署日,钟竹直接持有公司13,460,000股,占公司股本总额的35.07%;通过崚盛投资间接持有公司1,489,496股,占公司股本总额的3.88%,钟竹直接和间接合计持有公司股份14,949,496股,占股本总额的比例为38.95%。同时,钟竹通过崚盛投资控制公司表决权占总表决权比例为18.76%,直接及间接控制公司表决权占总表决权比例为53.82%,为发行人的控股股东及实际控制人。

除控股股东、实际控制人钟竹外,持有公司5%以上股份的主要股东还包括崚盛投资、苏长君、光谷烽火等。

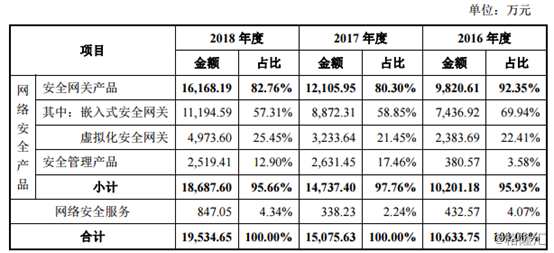

报告期内,公司2018年度营业收入19,534.65万元,较上年同期增长29.58%,2017年营业收入15,075.63万元,较2016年度增长41.77%,营业收入逐年增长。

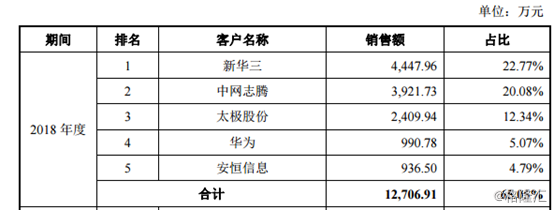

公司的客户包括华为、新华三、星网锐捷、卫士通、启明星辰、360网神、任子行、绿盟科技、太极股份、荣之联、中国电信系统集成、迈普通信等知名产品与解决方案厂商等。

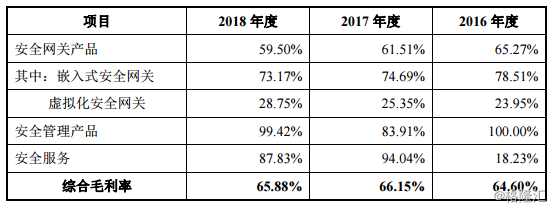

报告期内,公司安全网关业务的毛利占主营业务毛利的比例分别为93.31%、74.67%和74.76%,是公司毛利的主要来源,综合毛利率分别为64.60%、66.15%和65.88%,总体保持在较高水平。

值得一提的是,报告期各期末,公司应收账款账面价值分别为6,471.75万元、9,690.95万元和13,468.39万元,占期末总资产的比例分别为52.31%、39.18%和43.22%,占比较大。

6,西安铂力特增材技术股份有限公司

公司是一家专注于工业级金属增材制造(3D打印)的高新技术企业,为客户提供金属增材制造与再制造技术全套解决方案,业务涵盖金属3D打印设备的研发及生产、金属3D打印定制化产品服务、金属3D打印原材料的研发及生产、金属3D打印工艺设计开发及相关技术服务(含金属3D打印定制化工程软件的开发等),构建了较为完整的金属3D打印产业生态链,整体实力在国内外金属增材制造领域处于领先地位。

公司已发展成为国内最具产业化规模的金属增材制造企业,业务覆盖金属增材制造全产业链,产品及服务广泛应用于航空航天、工业机械、能源动力、科研院所、医疗研究、汽车制造、船舶制造及电子工业等领域,尤其在航空航天领域,市场占有率较高。

公司主要客户包括中航工业下属单位、航天科工下属单位、航天科技下属单位、航发集团下属单位、中国商飞、中国神华能源、中核集团下属单位、中船重工下属单位以及各类科研院校等。

公司是空中客车公司金属增材制造服务的合格供应商,2018年8月,公司与空中客车公司签署A350飞机大型精密零件金属3D打印共同研制协议,从供应商走向联合开发合作伙伴,标志着公司在金属3D打印工艺技术与生产能力方面达到世界一流水平,尤其在大型精密复杂零件打印方面,处于领先地位。

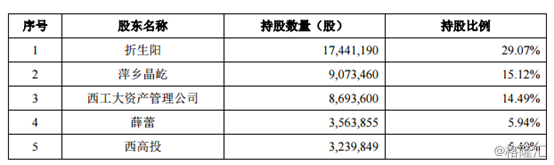

据招股书,公司无控股股东,实际控制人为黄卫东、折生阳和薛蕾。其中折生阳直接持有公司29.07%的股份;黄卫东为萍乡晶屹的执行事务合伙人,通过萍乡晶屹间接控制公司15.12%的股份;薛蕾直接持有公司5.94%的股份,并为萍乡博睿的执行事务合伙人,通过萍乡博睿间接控制公司3.24%的股份,三人合计控制公司53.37%的股份。

报告期内,公司营业收入增长较快,营业收入由2016年的16,634.33万元增长至2018年的29,147.92万元,复合增长率为32.37%;主营业务毛利由2016年的7,038.38万元增长至2018年的12,585.84万元,复合增长率为33.72%;净利润由2016年的2,873.79万元增长至2018年的5,799.39万元,复合增长率为42.06%。

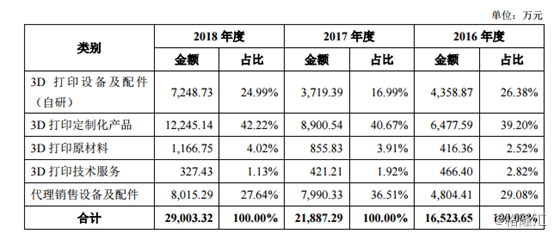

报告期内,公司主营业务的收入构成如下:

需要注意的是,根据招股书提示,报告期内,公司计入当期损益的政府补助分别为736.75万元、1,256.60万元和2,455.64万元,公司利润总额分别为3,263.12万元、4,106.11万元和6,593.02万元,政府补助在利润总额中占比分别为22.58%、30.60%和37.25%。若公司不能保证未来持续享受政府补助,或补助政策发生不利变动,则可能给公司的经营业绩带来不利影响。