下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年4月1日,重庆银行(1963.HK)召开了2018年财年的业绩发布会,董事长林军女士、资产负债管理部总经理李聪先生、个人银行部总经理陆勇先生、风险管理部总经理陈瑶女士、企业文化与公共关系部总经理陈继红先生、董事会办公室主任刘松涛先生出席了本次会议。

面对复杂的宏观以及市场监管环境,重庆银行坚持稳中求进,在资产规模以及营业收入稳步增长的同时,各项风险指标均达到监管的要求。公司积极探索新型金融科技在银行中的应用,搭建大数据智能化的核心系统和风控系统,促进各项业务的创新,从而更好地扶持实体经济以及小微经济。

重庆银行在英国《银行家》杂志公布的全球千家银行最新排名中提升44名,升至第252位;在中国银行业协会公布的全国73家参评城商行陀螺体系综合评价排名中提升2位,升至第7位。

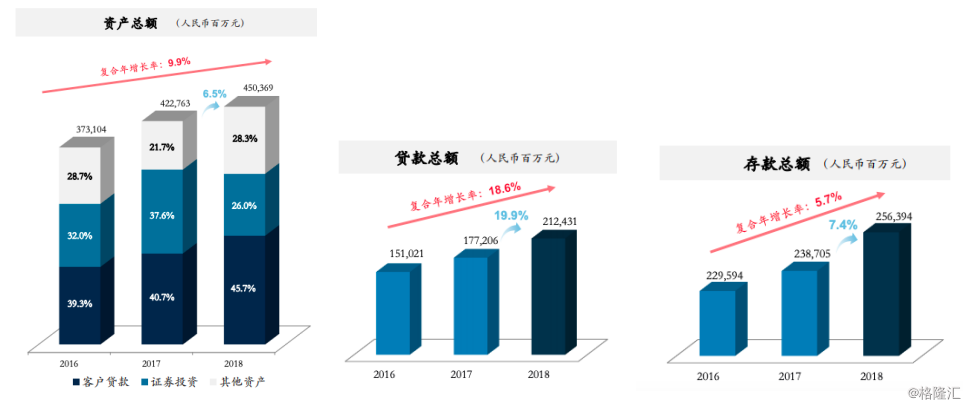

一、公司规模稳健增长

截至2018年末,公司总资产4503.69亿元,同比增长6.5%;存款余额2563.94亿元,同比增长7.4%;贷款余额2059.23亿元,同比增长19.6%。从结构看,储蓄存款占比超过31%,在重庆区域的市场份额提升至第6位。

(数据来源:公司公开数据)

(数据来源:公司公开数据)

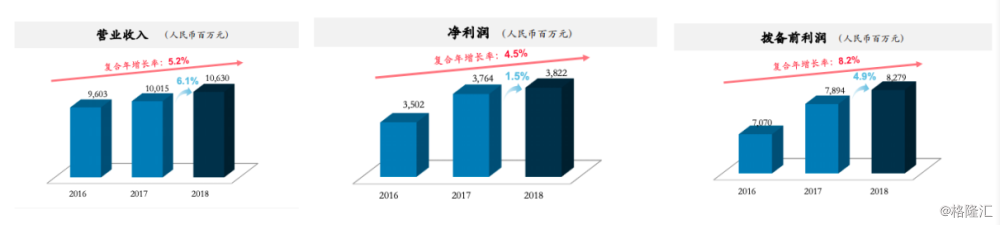

二、营业收入稳步提升

2018年度营业收入达到106.3亿元,同比增长6.1%,其中净利息收入86.4亿元,同比增长6.5%。零售业务营业收入贡献达到20.9%,同比增长6%。2018年度实现净利润38.22亿元,同比增长1.54%;剔除主动防范风险、化解和处置不良贷款的因素,拨备前利润总额同比增长4.85%;实现归属于本行股东的综合收益42.52亿元,同比增长35.41%。零售业务发展渐入佳境,2018年净利润占比首次突破30%,同比大幅提升。

(数据来源:公司公开数据)

三、风险防控更加务实

截至2018年末,不良贷款率为1.36%,同比小幅上升0.01%;关注类贷款占比由3.91%下降到3.33%,逾期90天以上贷款占比由2.16%下降至1.28%。年末核备覆盖率225.87%,同比提高15.71%。资本充足率和核心资本充足率分别为13.21%和8.47%,均符合监管要求。 在2018年复杂的市场监管环境下,重庆银行全面加强风险防控,通过积极调整优化风险策略,促进风险管理和风控效率的提升。

(数据来源:公司公开数据)

(数据来源:公司公开数据)

四、大力加强产品线建设,扶持实体经济和小微经济

2018年,重庆银行在公司业务,小微业务和个人业务领域全面推进业务创新。

公司业务方面,针对资金周转慢、有订单无资金等具有不同资金需求的客户,推出“优优贷”“订单贷”。小微业务方面,推出“房抵贷”“知识价值信用贷款”“微型企业成长扶持贷款”。个人业务方面,推出首款自主大数据风控个人信贷产品“捷e贷”。

公司丰富和深化“好企贷”,推出“税抵贷”和“商超贷”。公司同时也推出市场上首款通过线上申请、线下审批的大额信用贷款“薪e贷”,精准锁定互联网实现中高端客户社群或圈层。推出以少儿财商教育为主题的长江借记卡“金豆卡”,定位儿童青少年兼顾母婴一族。

(图片来源:2018年年度业绩显示材料)

公司银行业务是重庆银行的传统优势业务。截止2018年末,公司贷款余额1424亿元,同比增幅24.3%。公司贷款业务覆盖广泛,行业分布更加合理。重庆银行与上海证券交易所合作,搭建“银、股、企”合作平台,拓展上市企业客群。公司与地方政府合作,搭建“银、政、企”平台,深化民营经济服务,走访民营企业近3000户,制定2000多个专属解决方案,为大中型民营企业量身定制60多个产品。

小微银行业务是重庆银行的特色品牌业务。截止2018年末,小微贷款余额749亿元,同比增长12.9%;小微客户超过3.3万户,同比增长58.2%。增长速度之快是在重庆银行小微贷款余额市场占比10%的高基数情况下实现的。

个人银行业务是重庆银行新兴的亮点业务。凭借优质服务和产品创新,个人存款余额达805亿元,同比增长18.8%,个人存款占比首次突破30%。个人贷款余额达687亿元,同比增幅9.8%。零售业务税前利润增长143%,对全行净利润的贡献首次突破30%。个人按揭贷款余额206亿元,占个人贷款余额的30%,近三年复合增长率6%,保持稳健增长态势。个人消费贷款余额312亿元,占个人贷款余额的45.3%,近三年复合增长率108.7%,呈现快速发展的势头。

五、创新金融科技,提升营运效率与质量

2018年,重庆银行以大数据智能化创新为驱动,搭建新一代核心系统。新一代核心系统采用分布式架构+同城双活技术建设,是全国首家采用这种技术架构并成功实施的城商行。

重庆银行自主搭建了一整套消费金融大数据智能风控体系,并上线运行。该体系将反欺诈、信用风险审查、信贷自动审批、风险预警、贷后管理等多功能融合,实现了秒级自动审批决策,能够全面应对各类业务风险。

重庆银行持续升级小微企业“三位一体”大数据风控模型。基于“好企贷”重构了小微企业信用评估体系。将“企业资产数据”、“政府数据”、“企业行为数据”等多维度数据进行了整合。