下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

投资要点

事件:公司公布年报,18FY实现营业收入5.75亿元同增26.37%,学生人数由17FY的35,927人增至18FY的45,118人同增25.58%;归母净利润3.42亿元同增48.11%,净利率59.42%。

学生人数大幅增长25.58%及学生结构改善驱动内生增速24.40%。公司旗下经营2所学校,即广东理工学院(本科)和肇庆学校(中职),18FY实现营业收入5.75亿元同增26.37%,其中学费收入5.21亿元同增24.40%,住宿费0.44亿元同增21.14%。18年学生人数由17FY的35,927人增至18FY的45,118人同增25.58%。

广东理工学院:升本带来学生规模快速扩大,18FY学生人数36,860人同增28.99%,包括全日制本本科19,977人同增34.07%,占总人数比重44%同比提高2.80pct;学费方面,本专科学费均有提高,提费幅度在10%以上。肇庆学校:学生人数8,258人同增12.32%,学费保持不变。随着广东理工学院升本后结构性改善提费及学生结构逐步优化将带动收入保持稳健增长,预计未来生均学费实现每年8%左右快速增长,同时未来2年依旧处于升本红利释放期,学生规模将继续保持双位数增长。

为满足学生规模大幅扩大的需求,公司17年新建鼎湖校区,第三期工程将于19年下半年竣工,预计可扩容3000名学生;改建高要校区,预计容纳7000名学生的宿舍将于20Q2竣工。18/19学年本科利用率达90.8%,随着扩建计划落地,将有力支撑学生人数保持高速增长。

归母净利3.42亿元同增48.11%,盈利能力显著提升。由于内生增长强劲、18年存在上市开支2700万、汇兑收益2600万,归母净利大幅增加48.11%,核心纯利3.45亿同增43.66%。进一步剔除利息收支、短期投资、政府补贴等影响还原后的利润约3.37亿同增33.32%,主要系旗下2校强劲的内生增长。此外,公司地处广东,把握制造业中心的转型升级对人才的强劲需求,加强校企合作及实训基地建设,从而加强学生的市场竞争力。

在手资金充裕,支撑未来外延扩张。公司19年IPO及超额配售合计共获得上市所得款净额超6.7亿人民币(IPO募资净额7.88亿港元+超额配售募资净额0.02亿港元),截至18FY公司账面现金6.79亿,银行长短期借款共计1.1亿,公司在手现金十分充足,为未来外延并购扩张提供支撑。

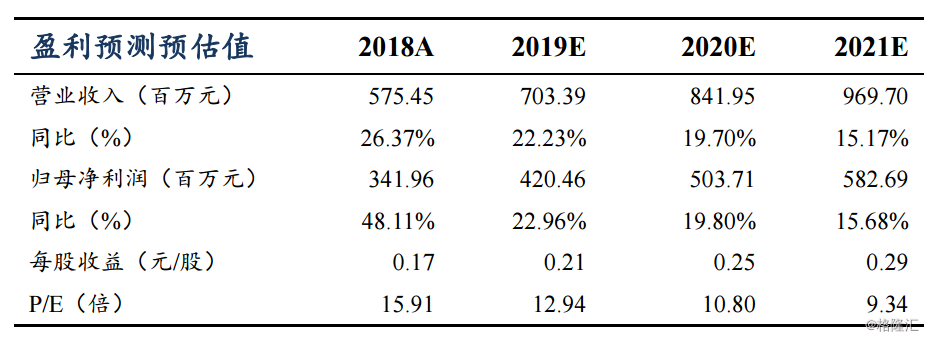

盈利预测与投资评级:预计公司2019-2021FY营业收入为7.03、8.42、9.70亿元,同比增长22.23%、19.70%、15.17%;归母净利润为4.20、5.04、5.83亿元,同比增长22.96%、19.80%、15.68%,当前市值对应PE13X、11X、9X。考虑广东理工学院升本红利持续释放,肇庆学校较为成熟稳定,当前时点维持“买入”评级。

风险提示:政策风险,学生人数不及预期的风险,港股波动性较大