下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

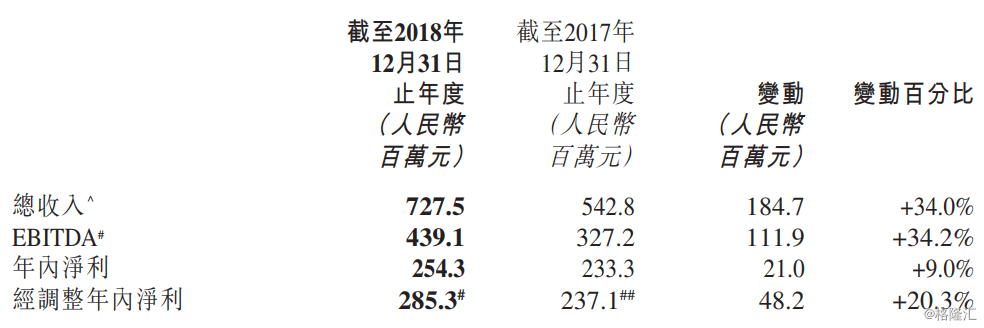

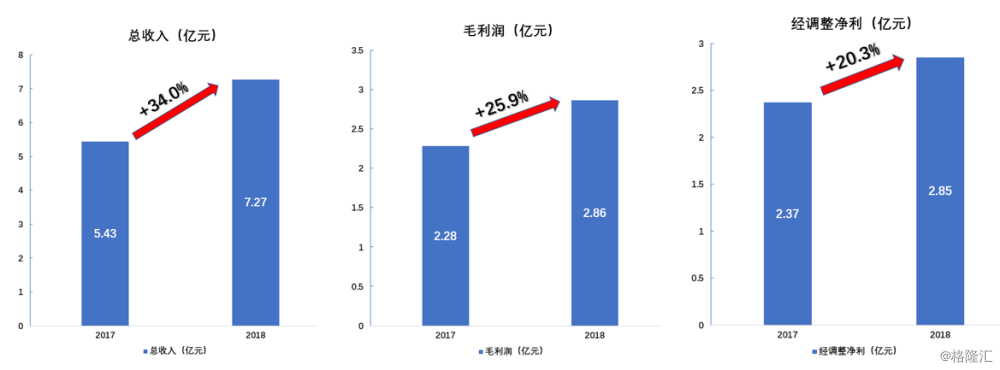

日前,新高教集团公布了截至2018年12月31日止十二个月的经审核全年业绩。根据财报显示,2018年公司总收入为人民币7.28亿元,同比增长34.0%,其中主营业务收入增长35.5%至5.6亿元,其他收益和增益增长约29.4%至1.66亿元; EBITDA为人民币4.39亿元,同比增长34.2%;经调整净利润同比增长20.3%至人民币2.85亿元,经调整利润率为39.2%。

2018年,新高教集团在内生与外延双轮驱动下,仍然保持了较高速的业绩增长。不过,回顾新高教去年至今的股价变化,则走出了与业绩增长相反的曲线。新高教创新高的营收利润与持续被低估的股价实际上是相悖的,这其中的缘由众所周知,就是去年一系列政策的降维打击。进入2019年,我们认为市场的恐慌情绪已经充分释放,随着政策的边际改善,加上强劲的基本面,新高教的估值在触底之后有望持续回升。

一 政策转暖

2018年,教育政策密集出台,被外界解读为国家收紧对民办教育的监管。特别是去年8月10日的《民办教育促进法实施条例(送审稿)》(以下简称“送审稿”),出台之后,香港教育股出现不同程度的大幅下跌。

市场的疑虑主要集中于,一方面,在《新民促法》的窗口期内,大部分学校都没有进行营利性与非营利性的划分,是否会影响到民办学校的兼并收购。另一方面,未来划分为营利性学校后,会多大程度影响相关公司的盈利水平。

对于第一个问题,其实从新高教自身来看,其于2018年10月和12月分别完成了对河南学校及东北学校的举办者变更及并表,2019年1月初预计完成广西学校的并表。顺利的并购足以证明民办学校的兼并收购并未受到影响,没有政策风险。

对于第二个问题,分为营利性之后主要导致拿地成本和所得税提高。新高教大部分土地已经通过协议转让的方式购买,余下的划拨土地占比非常小(约20%),并且可以在50年的使用期限内进行摊销,对当年利润的影响很小。至于所得税,2018年新高教所得税率约为8%,即使提高到15%,每年对利润的影响约为7%。所以可以看出,对新高教的利润率影响也是有限的。

其实,政策出台对公司基本面的影响倒是其次,最主要的是市场情绪上的影响,投资者出于避险会纷纷逃离,造成前期股价超跌。

从以上分析来看,已经出台的政策对新高教的影响有限。而且我们应该明确的一点是,政策的出台是为了促进民办教育的发展而非遏制,政策的靴子落定了,利好大于利空。

进入2019年,相较于2018年以规范为主的政策,频频吹来的政策暖风则产生了一定的预期差。近期,国家颁布了《中国教育现代化2035》、《加快推进教育现代化实施方案(2018-2022年)》、《国家职业教育改革实施方案》等一系列的政策和文件,显示民办高等职业教育已经成为国家教育战略的重要组成部分,民办教育将获得更多发展机会。

另外,在2月份的政府工作报告中提到,将改革完善高职院校考试招生办法、今年大规模扩招100万人,释放了空前利好的政策信息。特别是对已经积累了品牌优势和竞争力的学校而言,将获得更大发展机遇。专注于应用型本科+职业院校并举的新高教集团无疑会是其中的受益者。

二 内生+外延双轮驱动

教育集团的增长主要源于两种方式:其一为在原有学校的基础上扩大利用率和学费、住宿费,此为内生增长;其二为扩大集团规模,如通过新建学校、并购学校,提升学校整体容量,此为外延增长。

内生增长能力体现的是内功,在供给端教育集团还有多大的学额、土地和学费的上涨空间,在需求端学校对学生的吸引力到底有多大;外延增长能力体现的是财力,即学校的资产负债率、账上现金等可以在多大的程度支持集团的兼并收购。

1 内生增长

首先来看内生增长,供给端新高教集团土地储备充足,云南学校学额获批增长,华中学校仅有三届在校学生,为内生增长打下基础。需求端新高教集团旗下学校多位于云南、贵州、东北等地区,这些地区的毛入学率低,教育资源常年供小于求,并且新高教集团旗下学校就业率在各地区均属翘楚,构成了新高教集团内生增长的源动力。

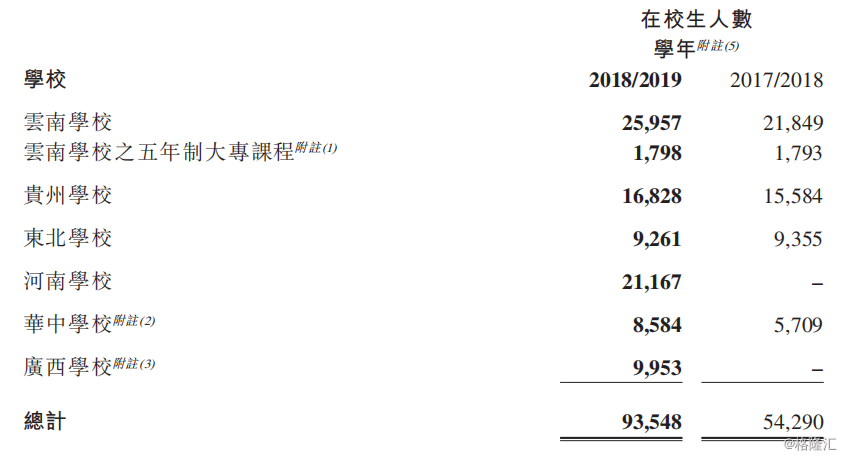

2018/2019学年,新高教总在校生人数达到93,548人(不包含甘肃学院人数),同比增加72.3%。学生人数增长,既有内生增长,也有外延增长。2018/2019学年,新高教集团新收购了河南学校和广西学校。如果不考虑该两所学校的因素,则2018/2019学年,新高教实现了在校生人数的内生增长为8138人,实现在校生的内生增长15.0%。

15.0%的内生增速也令新高教集团的内生学生人数增长高居行业首位,反观行业大部分教育公司的内生增长只有小个位数。

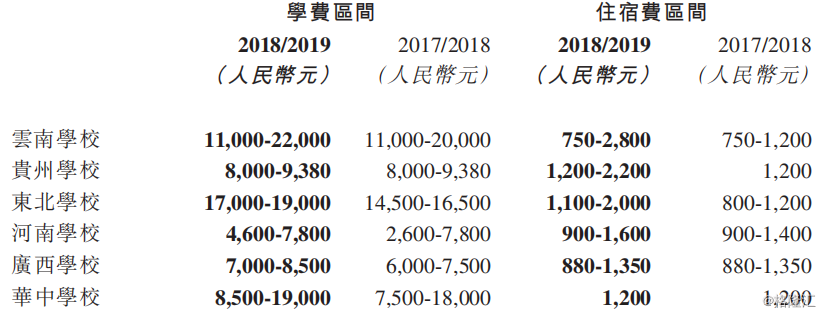

内生增长的另一来源是学校学费和住宿费的增长。新高教每年会对不同专业的学费进行调整,整体平均学费年华增长3%~8%。2018/2019学年,集团除甘肃之外的6所院校,平均学费同比增加约5%,至9,947元,这仍然显著低于全国平均水平。而新高教处于民办高等教育的领先地位,因为我们认为新高教的学费上涨空间很大。

新高教上市时自建和投资的4所学校(云南、贵州、东北及华中学校)学费较高,约为12,212元,而2018年新投资的河南学校及广西学校,平均学费仅为5,838元,依托于新高教集团的品牌,新纳入学校的学费有望向集团看齐。另外,2018/2019学年整体平均住宿费涨幅为9.9%。

2 外延增长

外延增长,实际考验的是公司的现金充裕情况,财务上还可以加多大的杠杆。

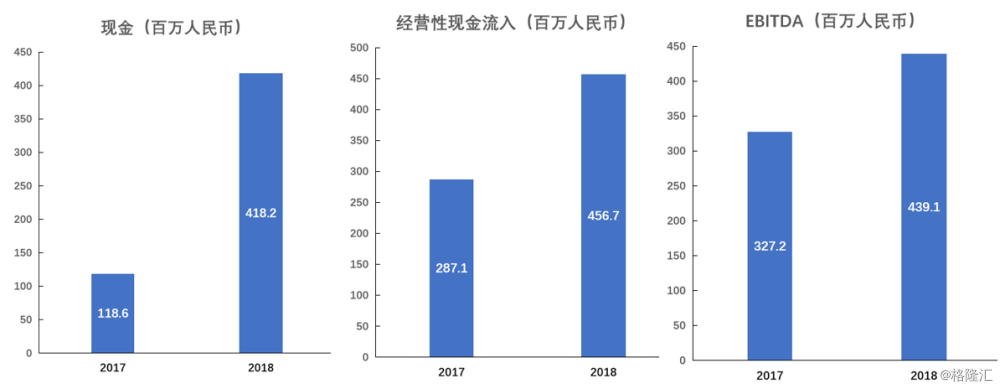

2018年,新高教集团现金以及经营性现金流显著提升,集团EBITDA呈增长趋势,未来举债有提升空间。公司利息覆盖倍数(EBITDA/ 利息支出)=5.63倍,说明公司的利润可以安全地覆盖利息,不存在违约风险。

健康的资产负债表为新高教的外延并购提供保障。2018/2019学年的在校生增长中,多数由外延增长贡献。此前购买的两所学校,河南学校与广西学校共贡献了31,120人的外延增长。

所以,目前看来,新高教集团还有较大的举债空间,在强大的内生增长的基础上,外延也有不少空间。

三、新高教被低估了吗?

要回答这个问题,需要对新高教的估值进行横向和纵向的对比,然后找出估值变动背后的逻辑。

以去年8月的《送审稿》为分水岭,8月以前可谓是香港教育股的“蜜月期”。教育股由于现金流充足、负债率低、成长稳健等优势而倍受市场追捧,新高教的动态市盈率曾高达50倍以上。

图:新高教上市以来PE-TTM走势

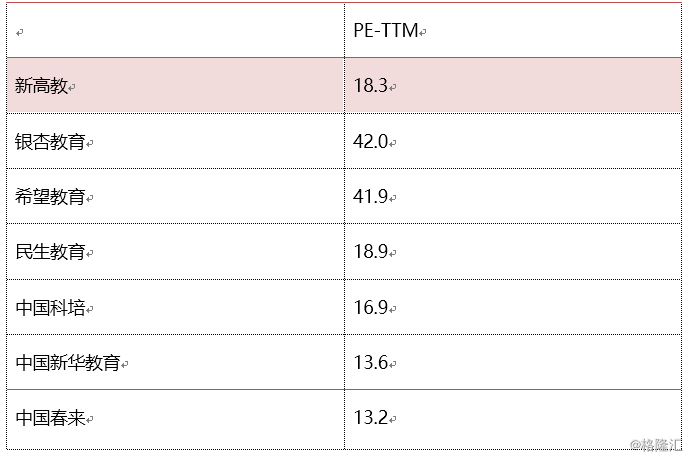

如今呢,根据新高教2018年EPS=0.17,对应PE(TTM)=18.3倍,几乎位于公司估值的谷底。然而,公司的基本面与一年前相比其实并没有发生多大的变化。

PE和EPS共同体决定了一个公司的股价,EPS是公司正常经营的结果,是可控的,而PE则更多的反映了市场情绪的变化,是不可控的。就如前面所述,从估值的峰顶跌落至谷底,只是由于政策出台之后,市场情绪从极度乐观转向了极度悲观。

再来将新高教的估值进行横向对比。在剔除了PE的负值和异常值之后,得出香港教育股平均PE(TTM)约为25倍,PE(TTM)中值约为20倍,所以新高教与行业整体估值相比也是偏低的。

如果以市场整体估值为锚定的话,可视相关个股市场规模、流动性、成长性、稳定性等指标给与估值溢价或折价。无论是从公司规模、流动性、成长性等指标来看,新高教都理应获得相应溢价。如今新高教的估值反而低于行业平均,不得不承认有低估的可能性了。

新高教属于高等教育版块,我们将同类型的公司再来做一个对比。(中教控股由于改变了财务年度的区间,暂时无法统计其动态估值)

来源:Wind

高等教育版块平均PE(TTM)约为23.5倍,PE(TTM)中值约为18.9倍,新高教也是低于行业平均。

实际上,公司的估值都是一个均值回归的过程,过度乐观和过度悲观都是不正常的现象,而正是存在这种市场犯的错误,才给了聪明的投资人“捡漏”的机会。就像前面所分析的那样,政策风险对新高教的基本面影响着实有限,以公司目前的内生+外延的增速来看,目前的估值至少并没有完全跟上公司的扩张脚步。

根据wind上的一致预期,预计2019年新高教EPS为0.29,对应PE(2019E)=10.9倍,也变相的说明了专业分析师与市场参与者之间的分歧。未来,政策转暖带来市场情绪的变化之后,新高教的估值有望得到修复。

尾声

教育股的选股思路是自上而下的,先看政策,划定板块,然后精选个股。从去年至今的一系列的政策,可以看出,幼教和K12教育是监管的重点,而对于民办高等教育则是以规范+鼓励为主,而对于职业教育,则是大加鼓励。政策上的分化,造就了板块选择上的分化,和板块表现的分化。

选定了版块,再就是选公司。这就需要就基本面和估值两相比较,得出动态的结果。巴菲特曾说“用合理的价格买好公司要优于用便宜的价格买一般的公司”,而这个价位上的新高教或许就是一个难得的用便宜价格买好公司的机会。