下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

跨境资金流向监测周报:流出幅度放大改善还需等待

分析师:李慧勇,李一民

EPFR资金流向数据显示,5月7日-5月13日,全球资金本周连续第四个星期大幅流出,且额度大幅放大。5月13日当周录得26.83亿美元净流出,上周为净流出7.40亿美元。4月中国经济数据走弱与资本市场开始宽幅整理,中国央行宣布下调基准利率25个基点,我们认为都是导致本周资金大幅流出的主要原因。本周公布的美国PPI和零售环比数据均低于预期,显示美国经济并未如之前所预期的一样强势转暖,市场据此对美联储首次加息时间的预期正逐步后延,我们认为这是一个预期修正的过程,因此美元指数会继续在目前位置向下整理。结合4月外占继3月大幅下降后回归正增长的情况来看,我们预计继续促成资金大幅外流的新因素正在减少,一旦预期修正过程结束后有望迎来拐点。

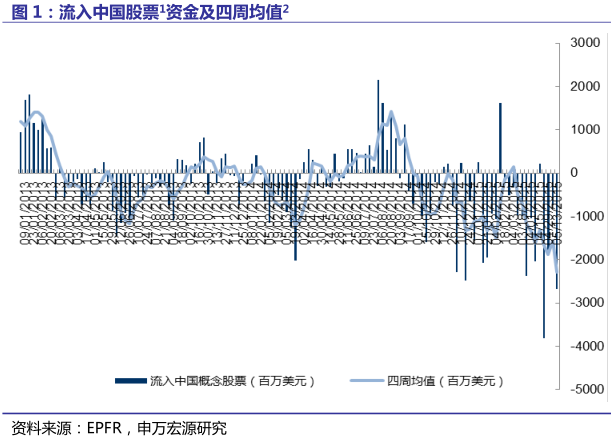

全球资金本周连续第四个星期大幅流出,且金额大幅扩大。5月13日当周录得26.83亿美元净流出,上周为净流出7.40亿美元。截止5月13日当周,四周均值为流出22.83亿美元,而上期均值为流出15.56亿美元。另据报道,自去年下半年股市上涨以来,“国家队”中央汇金公司持续赎回上证180ETF等蓝筹风格ETF,显示外资与主力对中国股市继续采取减持行动。

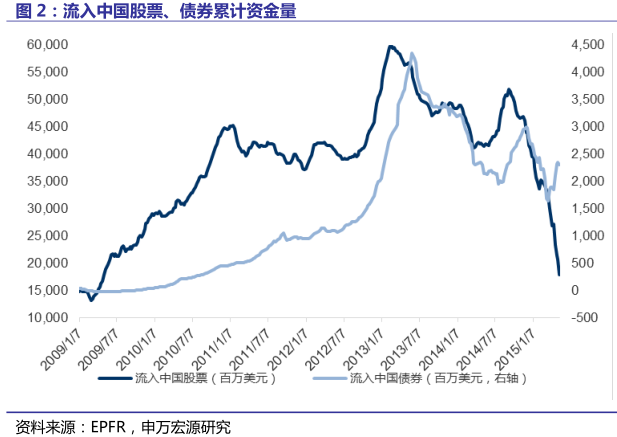

5月13日当周资金继续大幅流出中国股票。全球资金小幅流入出中国债券,结束了持续三周的流入格局,5月13日当周录得约4045万美元净流出中国债券。在持续宽松货币政策的背景下,这一结果与我们的预期一致。上周录得全球资金流入中国债券2134万美元。

本周上证指数维持震荡格局,在上周日宣布降息后,上证指数在周一随之上行,之后不断小幅下挫,勉力维持在4300点左右。多空双方博弈激烈。自今年2月份以来,上证指数与全球资金流向持续背离,值得关注。

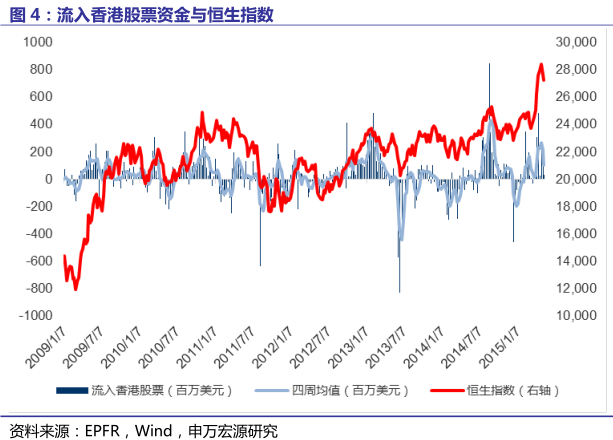

全球资金连续第八周流入香港股票,而额度有所减小。5月13日当周录得约0.33亿美元净流入,上周约为流入0.94亿美元。四周均值为1亿美元,上周均值为2.14亿美元。恒生指数继续在27000点到28000点范围内震荡,且呈现出下行趋势。

本周资金连续第四周大幅流出中国股票ETF,额度大幅扩大。5月13日当周录得23.73亿美元净流出。而上周为流出5.40亿美元。

本周资金连续第八周流入香港股票ETF,5月13日当周录得约0.14亿美元净流入。

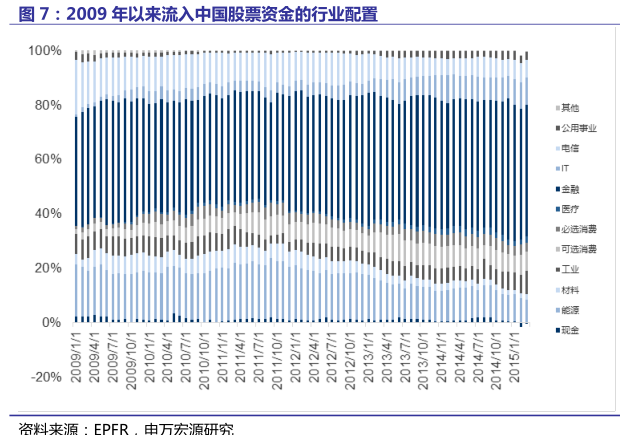

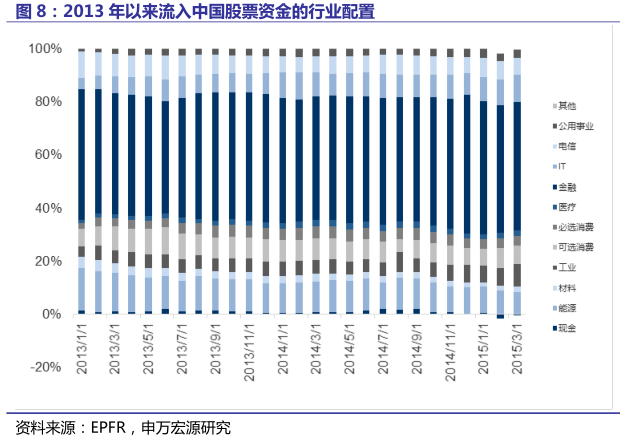

金融仍是外资最为青睐的行业,可选消费、电信等占比快速增加,现金、材料、医疗等占比快速降低。

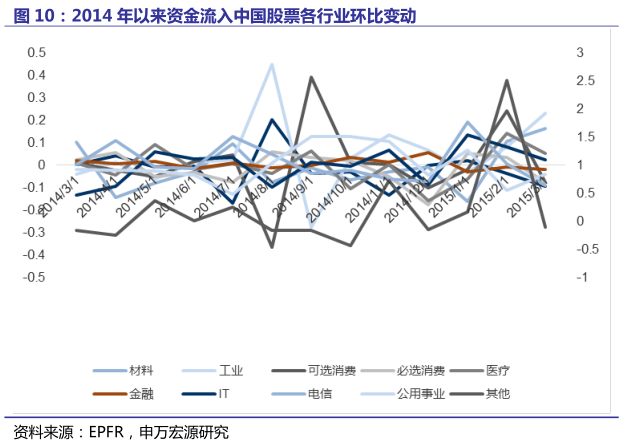

3月资金流入材料、工业、可选消费、必选医疗、IT、电信和其他等行业,现金、能源、金融和公用事业则出现流出。注意到现金出现大幅流出。

3月资金流入能源、必选消费、IT、电信、公用事业、其他等行业,现金、材料、工业、可选消费、医疗、金融则出现流出。

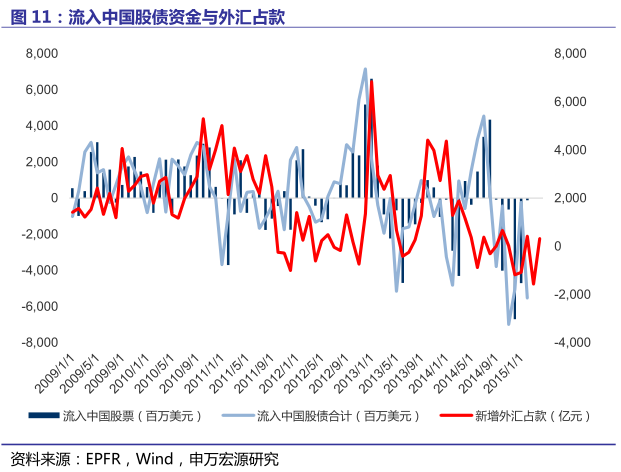

4月资金继续流出中国股债,规模环比3月大幅上升,4月外汇占款数据的表现小幅回升,继3月份大幅下降,宏观数据显示4月外贸顺差规模扩大以及资本外流压力减小。

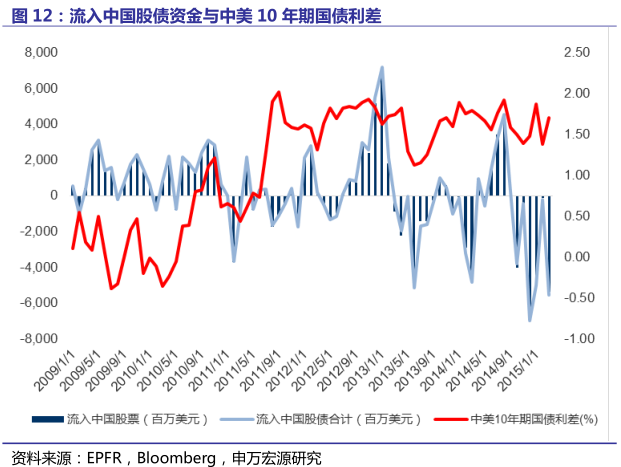

3月中美利差在2月的基础上大幅上升。美联储首次加息时点随着美国经济增长走弱而变得更加不确定。近期油价有所反弹,美元也因首次加息时点的预期延后而有所走弱。

3月美联储总资产在2月的基础上微幅上升,随着美联储加息的临近,美联储总资产的大幅扩张时代或将渐行渐远。但随着欧央行QE的启动和全球宽松大幕开启,全球流动性有望进一步宽松。

4月FOMC并未提及加息时间,显示官员们就6月加息是否加息意见存分歧,但总体已做好了2015年内加息的准备。

3月中国政府信用CDS有所上升,体现了投资者对中国经济下行风险的担忧,全球投资者认为中国债务违约风险因此而有所提高。

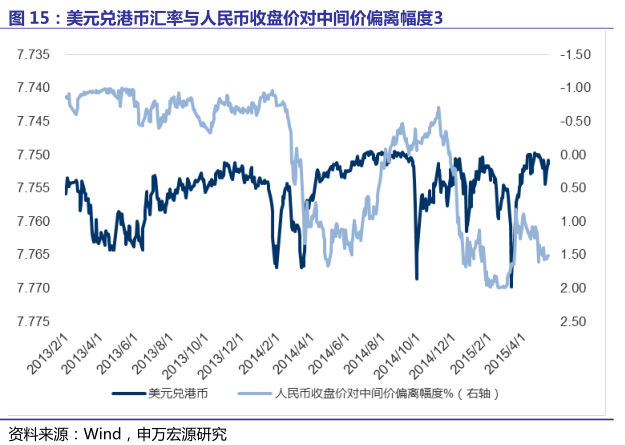

本周,受3月贸易帐数据大幅低于预期和首次加息时点预计较6月份推迟影响,美元指数走弱,人民币即期汇率小幅升值,人民币即期汇率下降0.1%。综合来看,人民币贬值压力有所缓解。我们预测即期与中间价偏离幅度将会延续目前的态势并逐步缩小。

本周人民币即期汇率小幅下调。由于5月份国际货币基金组织(IMF)将审议是否将人民币纳入特别提款权(SDR),而这也将是人民币国际化道路上的重要一步。此外,人民币一旦大幅下跌,企业将难以偿还美元债务。佳兆业美元债务违约后,煤炭进口商永晖控股成为了第二个美元债务违约的企业。中国经济转型过程中,同样需要尽力避免压低人民币。如果让人民币贬值,中国将回到出口依赖型经济的老路。因此,虽然人民币仍然面临巨大的贬值压力,中国政府应该会尽力维持其汇率稳定。

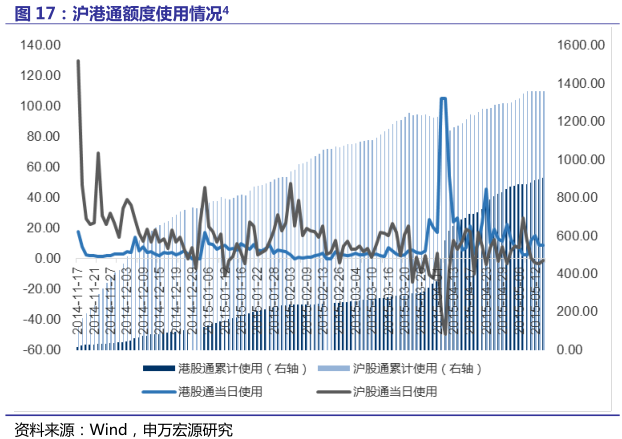

5月8日-5月14日,港股通额度共使用47.02亿元,较上周有所下降;沪股通额度共使用4.90亿元,也远远不及上周水平;港股通日均使用额度为9.4亿元,沪股通日均使用为0.98亿元。

来源:申万宏源研究