下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 涂清清

来源:招商策略研究

上周央行暂停公开市场操作,逆回购到期回笼,受益于季末财政支出加大,银行体系流动性仍处于较高水平。股市方面,北上资金波动较大,一周内同时出现单日资金净流入和净流出超百亿情况,主要加仓电子和建筑材料,融资客净买入规模有所下降。股票型ETF整体转为净申购,其中,创业板申购规模较高,而蓝筹型ETF赎回规模居前。

核心观点

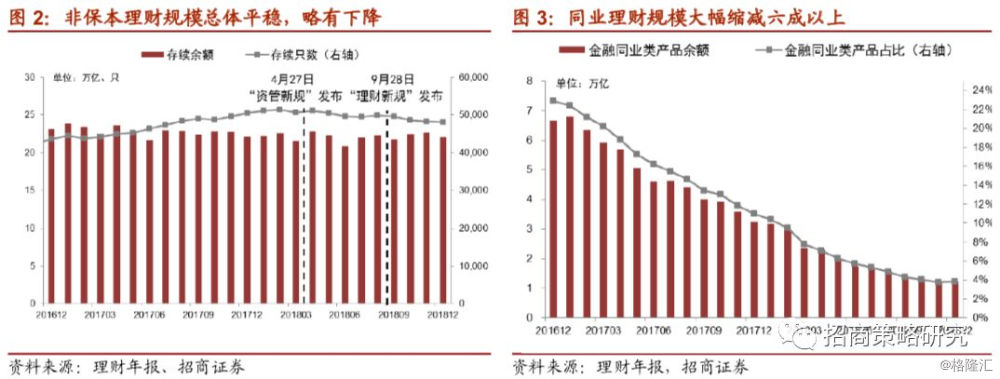

2018年银行非保本理财先降后升,全年总体平稳微降,同业理财是规模收缩的主要来源,且权益类投资占比有所提升。2018年4月资管新规发布后,非保本理财规模连降两月,而之后发布各项细则的执行力度有所放松,对于修复当时市场过度悲观的预期发挥了积极作用,从7月开始,银行理财规模有所回升。相比大幅缩减66%的同业理财,面对个人发行的银行理财则呈现扩张趋势。在银行同业业务以及非标投资监管加强以及理财新规放宽其股票投资限制后,提高对权益资产的配置是大势所趋,银行理财格局将在理财子公司的引领下得以重塑。

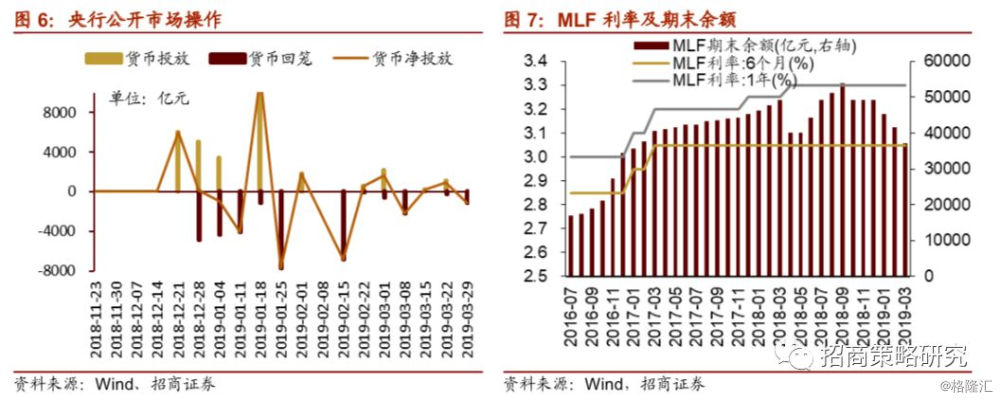

3月25日-3月29日,央行暂停公开市场操作,逆回购到期回笼。季末财政支出力度较大,银行体系流动性总量处于较高水平。4月中旬MLF到期规模3675亿元,同业存单到期规模1.23万亿,叠加传统缴税大月,短期流动性压力增大。

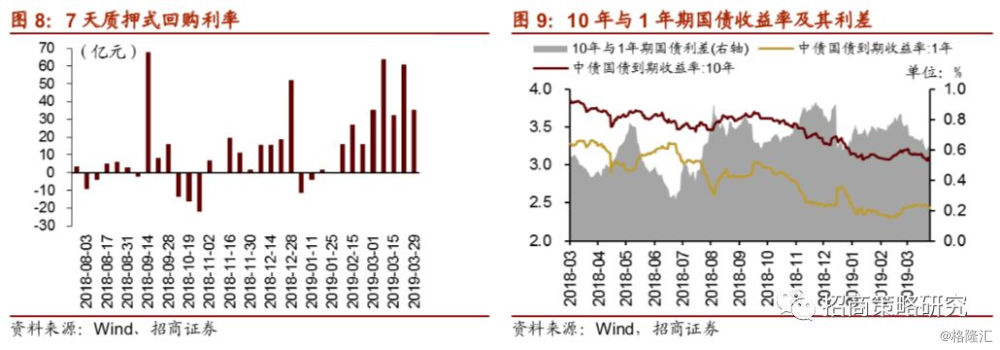

跨季因素导致货币市场利率上行,利差走扩;长短端国债收益率下行,利差继续收窄。截至3月29日,R007震荡上行42.40bp并在周中达到本年迄今为止高点3.49%;DR007上行7.56bp收于2.73%;1年期国债到期收益率下行2.78bp,10年期国债收益下行3.97bp。

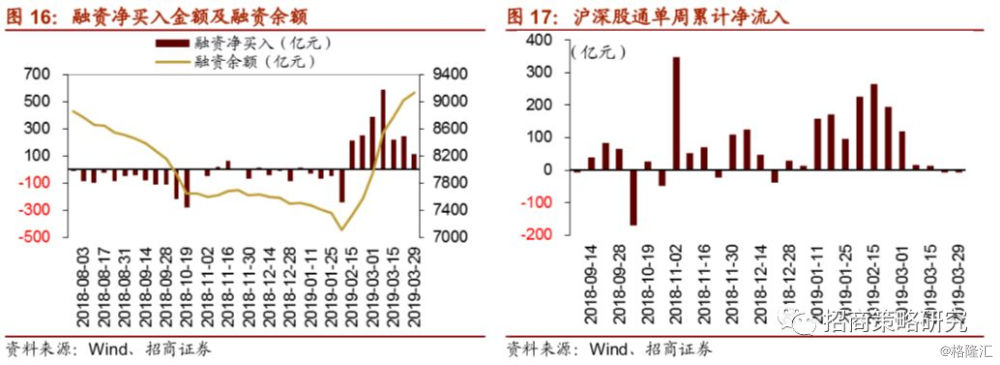

股市方面,A股市场流动性继续回落,与年初相比仍处于较高水平,目前招商A股流动性指数为5.72较前期下降2.6。北上资金连续两周净流出,上周单日北上资金变化较大,其中周一净流出107.74亿元,周五净流入110.93亿元;融资连续七周净买入,规模较前期略微下降。重要股东减持规模有所下降,限售解禁规模扩大。

从投资者偏好来看,融资客净集中买入化工和医药生物,外资集中加仓电子和建筑材料,同时卖出食品饮料和机械设备,且食品饮料连续两周净卖出最多。股票型ETF净申购,其中创业板ETF净申购规模最高,而蓝筹型ETF赎回规模居前。个股方面,陆股通净买入规模较高的包括平安银行、招商银行等,净卖出规模最高的为五粮液,且五粮液为连续两周个股卖出规模最多;融资买入规模最高为浙江龙盛,卖出规模最高为用友网络。

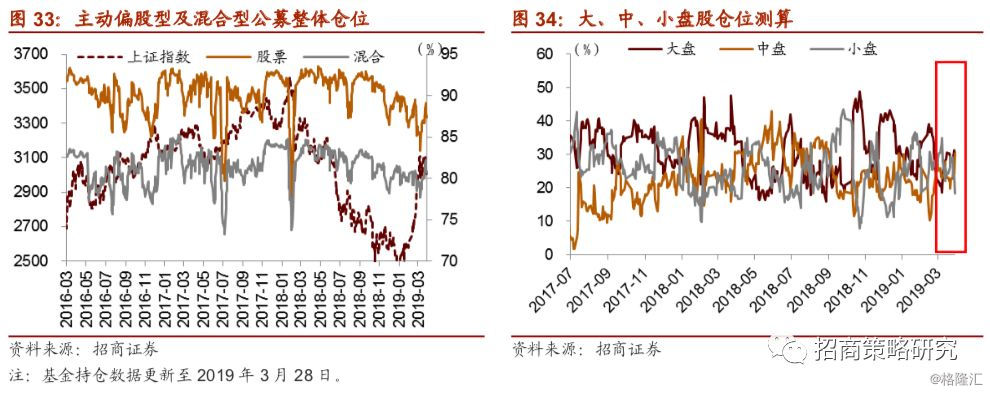

基金持仓方面,股票型、混合型基金整体仓位(3 月 28 日)分别较前一期(3 月 21 日)变动 0.76%、0.63%至 87.42%、80.67%。大盘股仓位较前一期上升 1.31%至 29.78%;中盘股仓位较前一期上升 10.44%至 30.37%,小盘股仓位较前期减少 11.09%至 18.29%。

01

流动性专题

同业理财规模缩减六成以上,银行理财权益投资比例提升

2018年银行非保本理财先降后升,全年总体平稳微降,资管新规相关细则稳定市场预期。截至2018年底,银行非保本理财存续规模为22.04万亿,与2017年底的22.17万亿相差无几,微降0.59%。具体年内来看,在2018年4月资管新规发布后,非保本理财连续两个月下降。而在7月20日,央行发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》证监会发布《证券期货经营机构私募资产管理业务管理办法(征求意见稿)》及《证券期货经营机构私募资产管理计划运作管理规定(征求意见稿)》,这些细则对过渡期的业务进一步明确,各项政策的执行力度和细则都有所放松,对于修复当时市场过度悲观的预期发挥了积极作用,因此从7月开始,银行理财规模有所回升。

其中,同业理财依然是理财规模收缩的主要来源。2018年末银行同业理财(包括保本和非保本)的规模为1.1万亿,较年初的3.25万亿减少2.15万亿,大幅缩减66%,是各类银行理财中下滑最多的。相比之下,一般个人、高资产净值、私人银行等面对个人发行的银行理财则呈现扩张趋势,这也意味着银行理财的增量资金将主要来自居民。

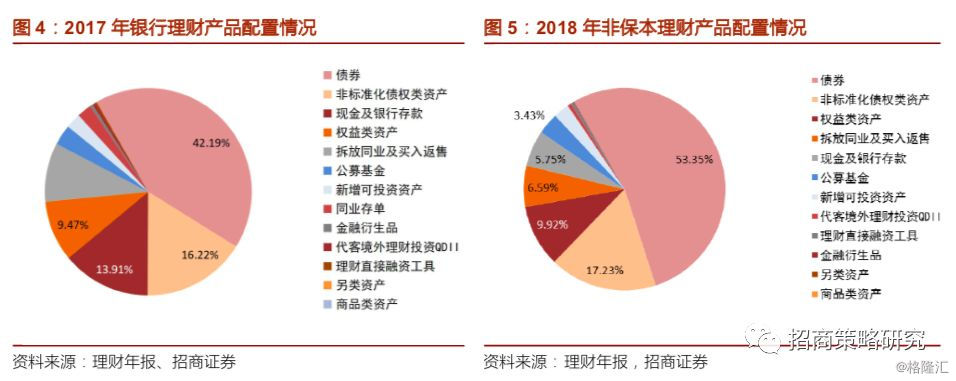

从理财配置来看,2018年末银行非保本理财的权益配置比例为9.92%,相比2017年全部银行理财的权益配比9.47%提升0.45%。虽然统计口径的变化对该比例有一定影响,但是在银行同业业务以及非标投资监管加强的背景下,加大对权益资产的配置是大势所趋。并且随着银行理财新规和理财子公司管理办法的发布,未来允许公募理财产品通过投资各类公募基金间接进入股市;银行理财子公司发行的公募理财产品可以直接或者间接方式投资股票。因此,从长期来看,理财资金入市是大趋势。预计未来银行发行股债混合型理财产品会有所增加,并且如果银行理财欲直接投资股票,需要成立理财子公司。理财资金入市是一个循序渐进的过程,其权益投资比例有望继续提升,在长期将为股市带来可观的增量资金,成为A股活水之一。

02

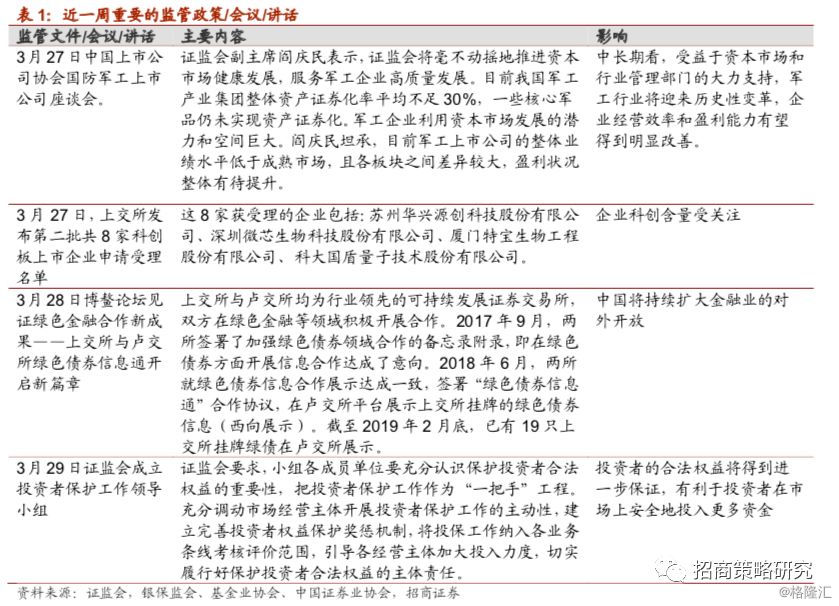

监管动向

03

货币政策工具与资金成本

3月25日-3月29日,央行无逆回购操作,逆回购到期回笼1100亿元,资金全部净回笼。根据央行公告,季末财政支出力度较大,银行体系流动性总量处于较高水平。4月中旬MLF到期规模3675亿元,同业存单到期规模1.23万亿,叠加传统缴税大月,短期流动性压力增大。

跨季因素导致货币市场利率上行,利差走扩;长短端国债收益率下行,利差继续收窄。截至3月29日,R007震荡上行42.40bp收于3.21%,其中3月27日达到本年迄今为止高点3.49%;DR007上行7.56bp收于2.73%,其中3月27日达到本年高点2.86%;1年期国债到期收益率较前期下行2.78bp至2.4377%,10年期国债收益下行3.97bp至3.0683%,期限利差收窄1.19bp。

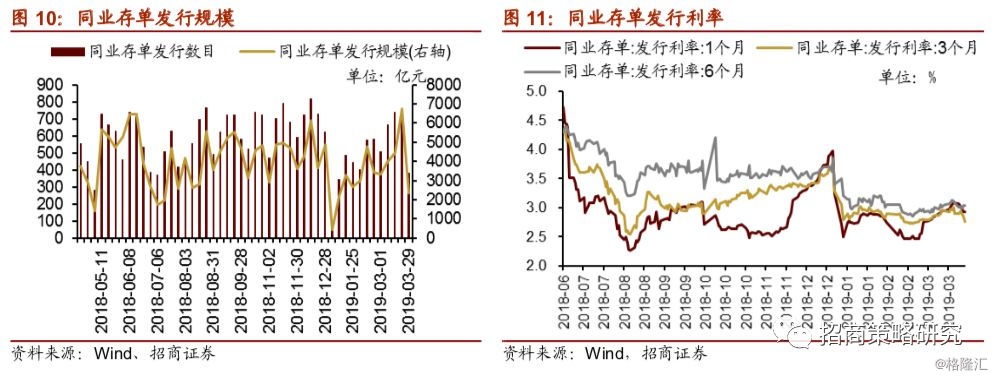

各期限同业存单发行价量齐跌。3月25日-3月29日,同业存单发行382只,发行总规模2344.90亿元;截至3月29日,1个月、3个月、6个月同业存单发行利率较前期分别下行14.96bp、14.67bp、下行3.98bp,分别收于2.9300%、2.7555%、3.0417%。

04

外汇市场

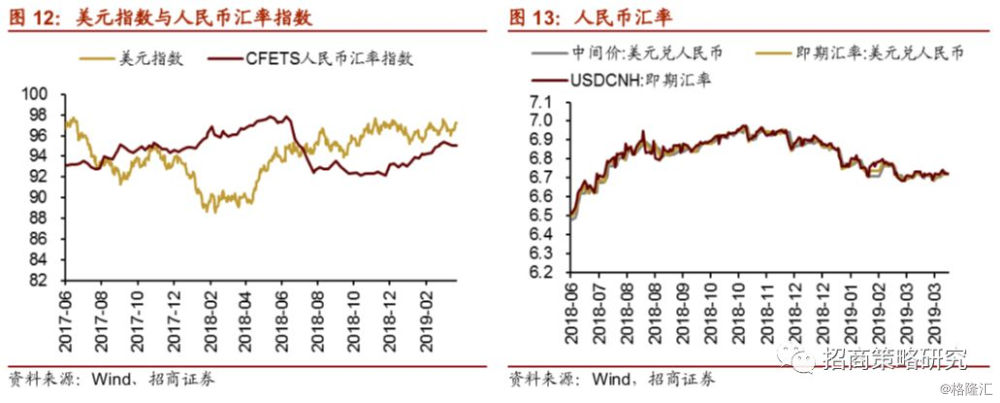

3月29日,美元指数收于97.25,较前上升0.64点。人民币汇率指数下降0.02点报收95.04。

3月29日美元兑人民币中间价、美元兑人民币即期汇率、美元兑人民币离岸汇率分别较前期变动0.0391、0.0142、-0.0004,分别收于6.7193、6.7202和6.7232。

05

股市资金供需

(1)资金供给:

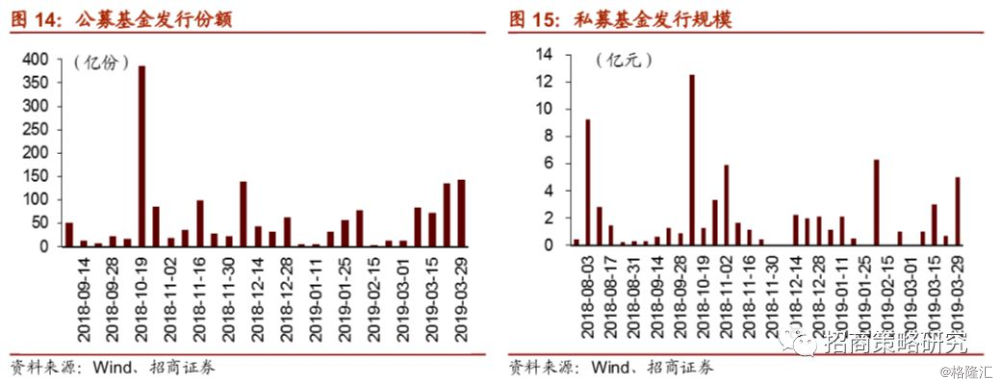

资金供给方面,3月25日-3月29日,私募基金发行5亿元,公募基金发行143.5亿份较前期增加8.9亿份;融资净流入115.4亿元,较上周减少128.2亿元,截至2019年3月29日,融资余额为9132.2亿元;陆股通由上周净流出8.7亿元减少至本周净流出7.5亿元。

(2)资金需求:

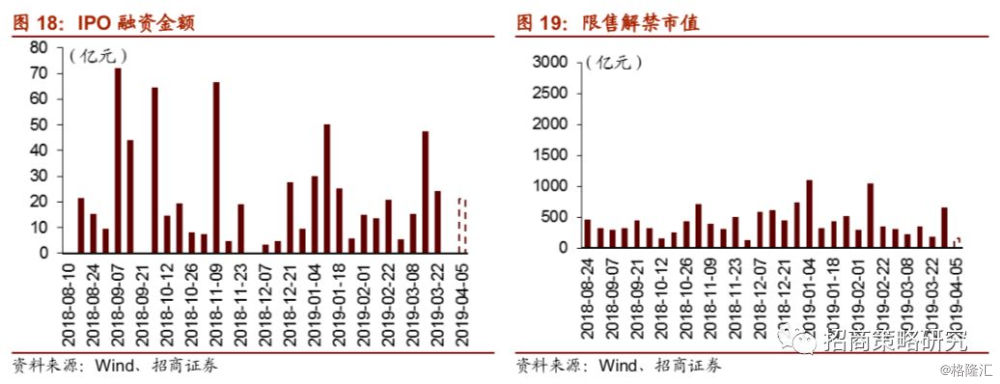

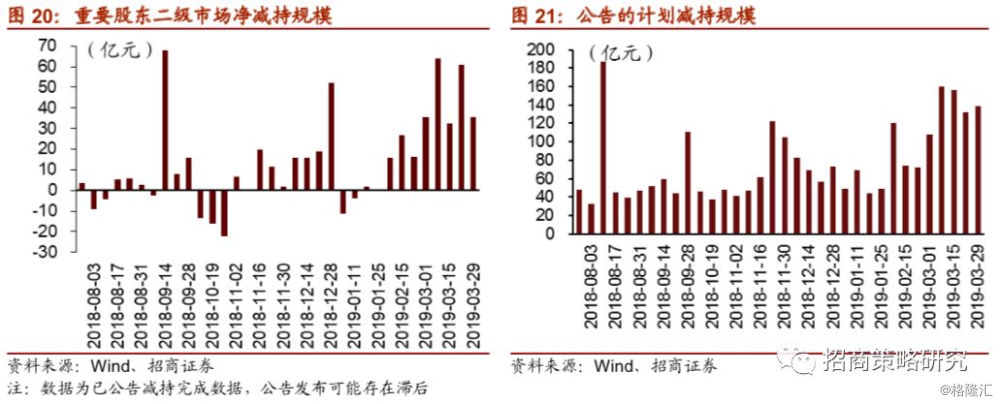

资金需求方面,3月25日-3月29日,无IPO募资,未来一周IPO预计融资21.0亿元;限售解禁市值655.6亿元,较前一周增加468.8亿元,后一周解禁规模为156.6亿元;重要股东净减持35.6亿元,较前期下降25.1亿;公布的减持计划合计减持规模约138.3亿元,较前期略增6.4亿元。

06

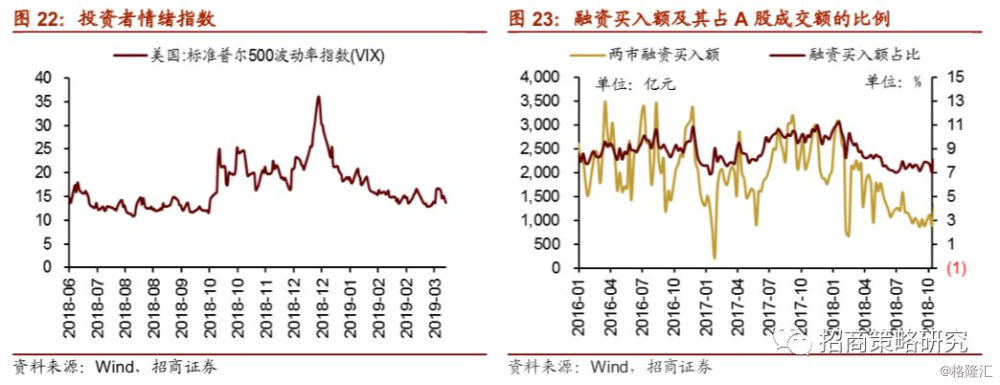

投资者情绪

3月25日-3月29日,VIX指数较前期下降2.77收于13.71,海外市场风险偏好有所改善。当周融资买入额为3606.47亿元,较前期减少531.77亿元;占A股成交额比例为9.46%,较前期减少0.68%,在大盘整体呈现震荡走势的情况下,散户热情略有下降

07

投资者偏好

(1)陆股通

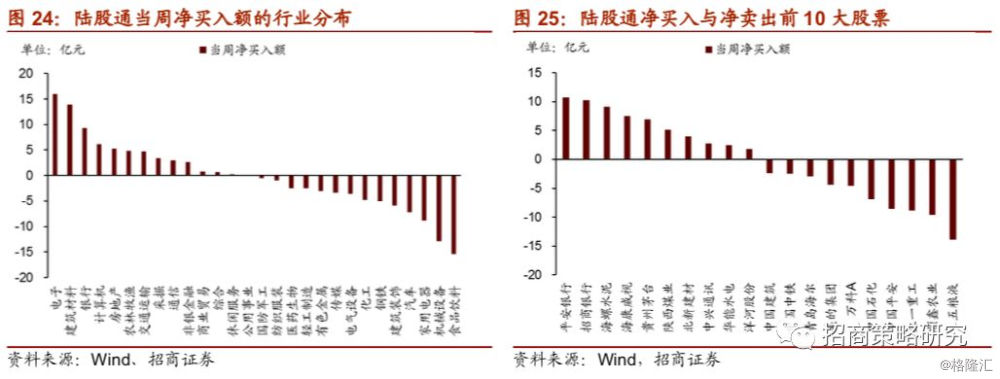

3月22日-3月29日,当周陆股通净流出7.45亿元,集中买入电子、建筑材料,净卖出食品饮料、机械设备较多。具体来看,当周陆股通净买入电子16.03亿元、建筑材料13.87亿元,净卖出食品饮料15.36亿元、机械设备12.85亿元次之,其中食品饮料连续两周净卖出最多。个股方面,净买入平安银行(10.71亿元)最多,招商银行(10.23亿元)次之,净卖出五粮液(13.86亿元)最高、顺鑫农业(9.63亿元)次之,其中五粮液连续两周净卖出最多。

(2)融资交易

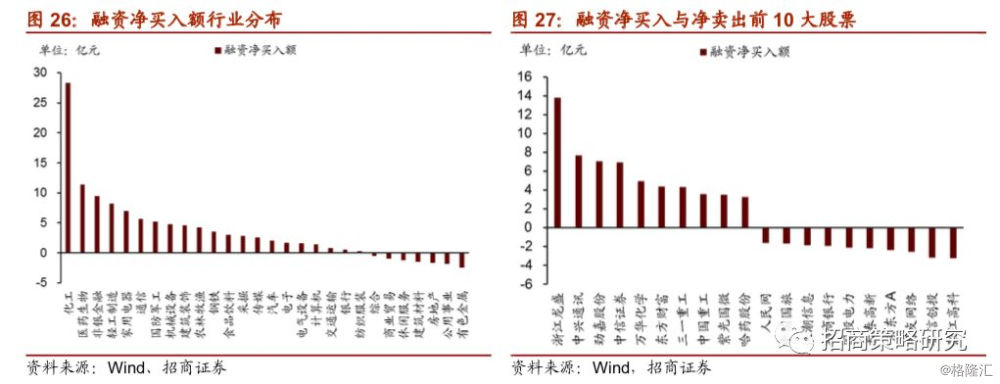

3月25日-3月29日,融资净买入115.40亿元。具体来看,有色金属、公用事业、房地产等7个行业小额净卖出,净买入规模最高为化工行业(28.35亿元),医药生物(11.40亿元)次之。个股方面,融资净买入规模最高为浙江龙盛(13.82亿元),中兴通讯(7.70亿元)次之;融资净卖出规模较高的有张江高科(3.27亿元)、鲁信创投(3.19亿元)、用友网络(2.54亿元)等。

(3)ETF净申购赎回

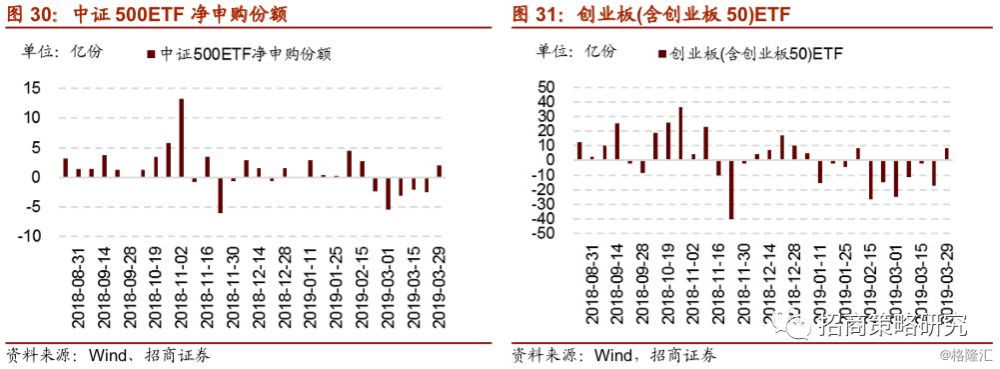

3月25日-3月29日, ETF整体由上周净赎回转为净申购,为19.04亿元。沪深300EFT净赎回2.86亿份;中证500ETF净申购1.97亿份;创业板ETF净申购8.19亿份;股票型ETF总体净申购11.73亿份。除沪深300ETF仍为净赎回外,中证500ETF和创业板ETF由连续多周的净赎回转变为净申购。

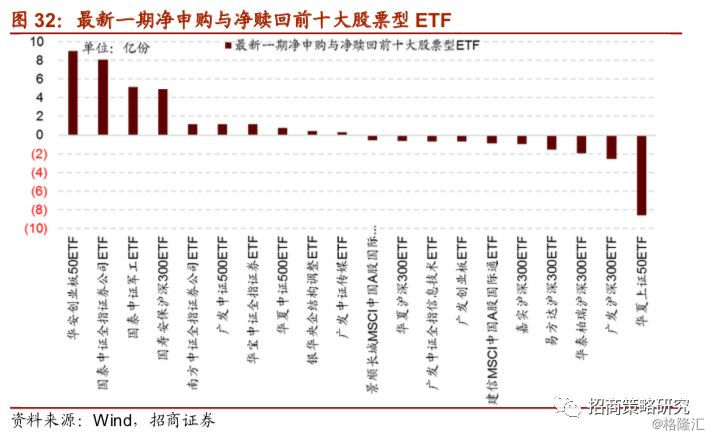

3月25日-3月29日,股票型ETF净申购规模最大的为华安创业板50ETF(9.01亿份);国泰中证全指证券公司ETF(8.09亿份)净申购规模次之;净赎回份额最高的为华夏上证50ETF(8.60亿份),广发沪深300ETF(2.58亿份)次之,总体来看,蓝筹风格ETF净赎回规模居前。

(4)主动偏股公募基金仓位测算

基金持仓方面,股票型、混合型基金整体仓位(3月28日)分别较前一期(3月21日)变动0.76%、0.63%至87.42%、80.67%。大盘股仓位较前一期上升1.31%至29.78%;中盘股仓位较前一期上升10.44%至30.37%,小盘股仓位较前期减少11.09%至18.29%。