下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年3月31日,新高教集团在香港召开年度业绩发布会。集团创始人董事会主席兼执行董事李孝轩先生,首席财务官兼执行董事丁瑜先生,董事总经理柯霆钧先生出席了本次会议。会议内容经整理如下。

一、2018年公司业绩及亮点

根据新高教最新发布的2018年全年业绩公告,新高教总收入、毛利润及经调整净润利增长强劲。总收入同比增长34.0%至7.27亿元(单位:人民币,下同),其中主营业务收入增长35.5%至5.62亿元,其他收益和增益增长约29.4%至1.66亿元;毛利润同比增长25.9%至2.86亿;经调整净利同比增加20.3%至2.85亿。毛利率为51%,较2017年的54.9%下降了3.9%,这主要源于主营业务成本的上升,主要用于加大教学投入,改善教学体验所致。另外,每股盈利0.17元,宣派末期每股派息0.019元,结合中期股息0.027元,预计全年派息为每股0.046元,派息率约30%。

新高教主打“内生+外延”的模式,内外双增长引擎持续推动高速增长

2018年全年的收入上升主要是因为招生规模的得扩大。根据最新数据显示,新高教在校生人数增长72.3%至9.35万人,其中内生增长平均约15.0%(华中学校人数内生高速增长50%),增速领先于同业。高速增长的在校生数量一方面反映了集团的高校运营能力,另一方面为集团的收入注入了动力。新高教的收入主要来源于学费住宿收入、管理服务费、考培后勤收入,其中学费增长约34.6%;住宿费增长约45.3%;管理服务费增长约73.12%;后勤收入增长约35%。

同时,新高教也致力通过高质量的并购,扩大教学规模。其2018外延的增长约57.3%,以侧面认证了新高教独特的延展能力,其中一部分的收入来源于河南及东北学校的投资。

政策频频利好,民办教育企业前景一片光明

2019年2月《国家职业教育改革实施方案》的提出,明确指出了对民办教育的支持。特别是像新高教集团这样从事高等学历教育和注重应用性教育的企业来说,无疑是锦上添花。2019年2月,中共中央、国务院印发《中国教育现代化2035》,首次明确了营利性民办学校的合法地位。有了法律上、文书上的明确支持,高等教育的需求会越来越高。

另外,为了推动职业教育的发展,国家也实施了“百万招生计划”。这其中带来的最直接影响就是招生量的大幅度增长。这对于办学质量一般的学校无疑是一种挑战,但对于像新高教这样的高质量办学机构来说是及其有利的。一方面高新教拥有扩招的能力,另一方面,这也有利于外延计划的实施,从而合并有发展潜力但相对落后的教学机构。

总而言之,随着新法新政的逐步落实,教育行业的领先者领跑转型,教育行业一定百花齐放。民办教育也增加了教育的多样性,发展机会也相继提高。同时,随着教育需求的增加,行业竞争越来越激烈,也督促了新高教提升教育质量,促进特色发展。

行业欣欣向荣,市场空间持续扩大

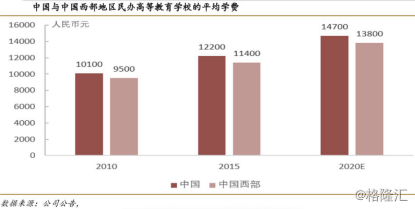

2018-2019年度,除了甘肃学校,其他六所学校学费同比增加5%,平均学费达到9937元。云贵、华中、华北学费涨幅为6%,平均约 12,212元,新投资学校,河南学校、广西学校涨幅为8%,平均学费为5,838。可以看到的是。新收购学校平均学费约为现有学校的一半,增长空间巨大。

另外,就同行业数据来看,民办高等教育学校学费增长潜力巨大,中国民办高端教育的平均学费预计至2020年能达到14,700元。所以,无论是与集团内部学费较高的学校相比还是与全国平均水平作比较,新高教自建学校和新购入学校的学费还有较大的增长空间。

二、市场估值分析

(数据来源:Wind)

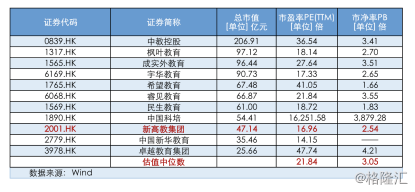

根据历史市盈率来看,目前新高教集团的市盈率达到五年来最低水平约为18.82倍。相较于历史平均水平来看,处于较低的水平位置。

另外,参考可比同行业教育上市机构的市盈率和市净率,新高教集团低于行业中位数水平,较行业中位数估值折让约20%水平。这有可能是在2018年时受到相关政策的影响,目前《送审稿》对高等教育机构的影响相对于基础教育机构(即12K)影响较小,对民办教育学校的影响已在过往股价的下跌中有充分体现。

根据对新高教盈利水平和未来收入增长潜力分析,新高教当下估值所处的位置,对比自己过往明显处于低估状态;若对比同行,约位于中间水平以下的新高教集团,则还存在提升空间。而根据wind的一致性预期提供的数据显示,新高教集团的2019年预期PE大幅降低为10.88倍,也就是说,众机构的一致性预期新高教会在2019年有较高速的利润增长预期。

另一方面,公司市盈率保持在行业中位数水平,未能与行业地位及成长速度所匹配,有可能受新高教集团的负债率的影响。新高教2018年末的净负债/股权比率为41.1%,同比增加了27.6 pct,增加幅度较大,主要为有息负债的增加。但资金主要用于投资并购,属于对未来的投资。新高教集团负债率能控制在一定水平之下,且公司发展前景良好,潜力巨大,因而会有足够的利润保障利息支付,偿债风险仍属于较低水平。

三、业绩会Q&A部分

Q1:注意到资产负债表的有有将近4亿元现金, 短债有6亿元,应付账款有3,4个亿,短期是否有改善?另外能否介绍一下并购的计划。

答:关于流动性问题,集团已经在努力改善负债结构也有信心能调整好负债结构。我们上周已经拿到了按6.37%的利率交达一笔3 个亿,五年期的贷款。另外我们也在国家发改委拿到了2亿美元发债额度的批文。后续我们也会增加现金储备推动业务发展。

我们一直强调外延和内生,积极拓展并购,储备的项目达二三十个 。目前也是并购最好的时机,一方面独立学院全部需要转设,提供了大量并购标的。另一方面,职业教育学院的扩招,因为竞争压力,一些普通学校也提供了大量并购标的。另外,民促法的是实施条例很快会出来,使整个行业的不确定性降低,并购标的也会增加。行业提供了大量的并购机会,我们也有强大的并购能力。资金方面经过去年大力改进,很快会看到突破。

Q2:湖北的学校已经通过了教育部的公示,什么时候能并入到收入里面?并购标的是否会像过往一样并入服务收益这一块?

受到教育部审批的项目,因为修法的原因,会比较严格。按常例来说,通过公示以后会很快得到批文。以服务收益并入的选择是基于商业条款。公司以后会更倾向于收购变更股权更容易的标的。

Q3:是否有进军海外市场的计划?

目前主要还是聚焦于国内,在最擅长的领域做事情。但国际化也是未来的发展方向,但采取的策略主要是通过合作方式完成。整合借用国外教育资源为主,但不会加大步伐和投入大量资源。

Q4:能否介绍一下“扩招百万”政策的影响。公司为什么定位自己为长跑的选手?未来毛利率,净利润率会保持在怎样的水平?

目前政策指定导向就是要求有个稳定的回报,或者说中等的回报。高利润不符合政府和行业期望。未来资本进入越来越多,我们需要提前做准备,达到到社会各界的要求,要求我们在一定的合理区间内。至于净利润率有没提升空间,我们认为是有的,只不过我们将资金投入转化成未来的能力。

扩招一百万的话,高考人数今年估计会到930万,录取人数预估在三四百万左右。主要来源政府提出的职业技能提升行动。把退伍军人、转岗人员、农名工都纳入扩招范围,主要希望缓解就业压力,提升产业竞争力。这个过程中,竞争会越来越激烈力,强者越强 弱者越弱。这对于我们来说在某种程度上是利好的,因为我们也喜欢寻找有改进潜力的学校。