下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月1日,天伦燃气在香港文华东方酒店召开了2018年业绩发布会。执行董事兼行政总裁 冼振源先生;执行董事兼总经理 张素伟先生;执行董事 冯毅先生;副总经理兼香港办事处总经理 白宇星先生出席了会议。

一.业绩概述

(数据来源:公司公开数据)

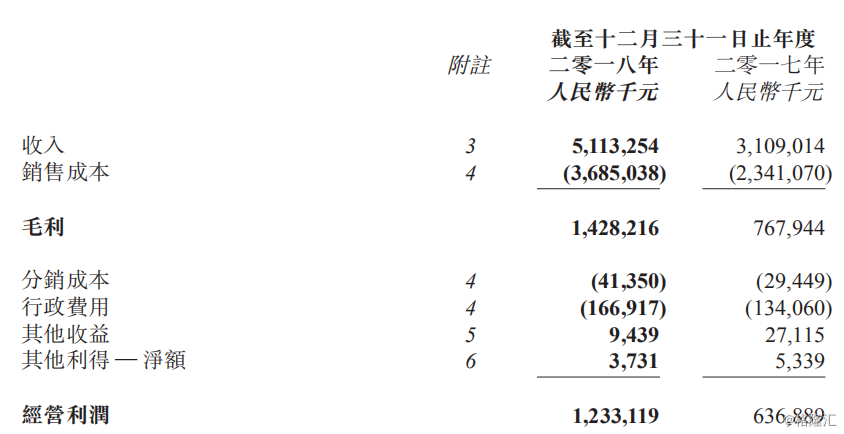

2018年,天伦燃气营业收入总额达51.13亿元(人民币,单位下同),同比增长64.5%。

毛利为14.28亿元,同比增长86%。毛利率为28%,同比上升3 pct。

年度核心利润为7.3亿元(扣除货币掉期合同及汇兑产生的收益/损失),同比增长92%。

核心利润率达14%,同比增长2pct。营业费用(包括利息费用、分销费用和行政费用)同比增加了32%。公司整体进入高速发展期。

公司所有者应占利润为5.69亿元,同比增长40.8%,每股基本收益为0.58元,较去年增长了0.17元。每股派息人民币15.36仙,同比增长50.9%。

公司总负债为78.9亿美元,同比上升了47.4%,其中70.3%是非流动资产;全年贷款总额54.18亿,同比上升了40.1%;资产负债率为69%,同比微升6pct。现金及现金等价物为10.76亿元,其中流动性投资为3.05亿元。总体来说,长期债务占到绝大多数比例,贷款用途以投资并购为主。同时,可用于流通和投资的资金也相对充足,足够为公司提供拓展和收购的资金保障。

二.经营情况

1.地方项目开展,用户数量大幅上升

(数据来源:公司公开数据)

(数据来源:公司公开数据)

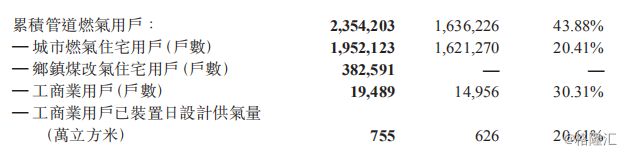

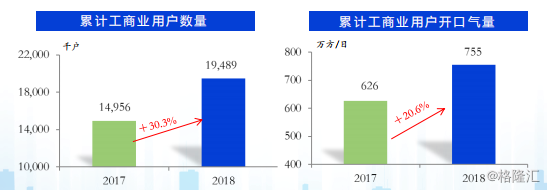

2018年,累计管道燃气用户为235.42万户,同比增长43.9%。其中,城市燃气住宅用户为195.21万户,同比增加20.4%;新增城镇改气住宅用户38.26万户;工商业用户数量共达1.95万户,同比增长30.3%。其中,累计工商业用户开口气量达到755万立方米,同比增长20.6%。

其中,公司和河南豫资开展河南乡镇煤改气项目,通过每户2727.27元的接驳费用,为公司提供了10.43亿元的收入。用户量的变化对天伦燃气的市场拓展至关重要,其保有量直接影响了公司的收入和在市场上的声誉情况。通过和地方政府的合作和改气项目的完善。相信未来公司有能力在现有基础上,进一步开拓更广阔的市场,进一步提高用户保有量。

2.整体销量稳步提高,住宅用户销量领涨42.3%

(数据来源:公司公开数据)

(数据来源:公司公开数据)

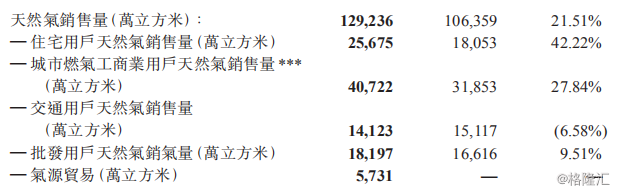

截至2018年,公司天然气销售量达12.92亿立方米,同比增长21.5%;其中住宅用户天然气销量达2.57亿立方米,同比上升42.2%;城市燃气工商业用户天然气销量4.07亿立方米(扣除长输管线部分的工商业销气量),同比增长27.84%;其中,交通用户天然气销量为1.41亿立方米,同比下降6.6%;批发用户天然气销量1.82亿立方米,同比上升9.5%;气源贸易为新增项目,达5,731万立方米。

公司整体销气量构成在2018年有所改变。其中城市燃气部分比重增长1.2pct;长输管线部分比重下降5.6pct;新增了气源贸易占整体销气量的4.4%。

公司整体销售量稳步增长,住宅和工商业用户的销售量都有相当幅度的提高。随着公司的项目扩展,如石家庄市裕华区、驻马店市西平县城市燃气项目的收购,区域内潜在用户数量庞大,对公司未来的年销气量有相当的积极影响。

三.估值及总结

公司在2018年被摩根士丹利纳入MSCI中国小型股指数。在2019年3月11日,根据深交所发布的“港股通股票调整名单”,天伦燃气被调入名单当中。

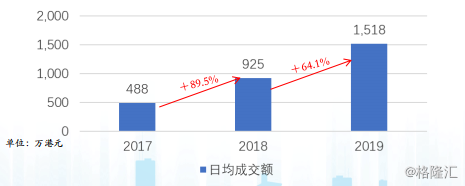

(数据来源:公司公开数据)

年平均成交额从17年的488万港元上升到了2018年的925万港元,同比增长89.5%。截至2019年第一季度,平均成交量达1,518万港元,同比增长了64.1%。在公司现阶段的市值下,量级值得肯定。

同时,公司在年度报告给了我们一个值得肯定的答卷,业绩良好,前景可期。其中,公司ROA保持5%与去年持平,ROE为18%同比上升了3pct,EBITDA为13.89亿元,同比增加70%,PE 10.4倍,大幅小于同行业公司。综上,公司的整体发展情况良好,相信在宏观市场向好的2019年,公司的股票价格会迎来一轮新的涨幅。

四.现场问答环节

第一问:河南煤改气的价差和回款情况怎么样?政府的补贴情况如何?农村已有煤改气的气量情况是怎么样的?

答:价差我们参考了就近的城镇价格,我们正在和政府沟通,相信随着沟通完成,时间和毛差会有放开。根据去年完成的煤改气,我们的回款比例达到了80%的,新的项目模式确保了我们的回款的稳定性,这也是我们明显的优势之一。

另一方面,政府补贴上我们和政府沟通的比较好。我们正在和一个国际性的开发银行谈一个合作,公司的成本和时间都有优势。政府也已经确认一笔用于煤改气的金额,同时已经列入了政府的预算中,具体的时间会在公告更新。

关于销气方面,目前仍处在大规模施工的阶段,销气量从去年的部分来看并不是很显著。原因是因为销气量冬季的上汽成本高。但是因为客户数量比较大,所以到今年的中报数量应该就会比较明确了。

第二问: 公司对2019年气量增长有一个的明确目标吗?2018年城市接驳量为十万户多一些,比2017年下滑一点,未来我们在这部分的预期大概是什么样的情况?

答: 2019年我们认为公司气量会保持25%左右的增长。首先因为行业里整体势头不错,其次我们的客户对天然气运用的需求都保持一个比较好的增长的趋势。

第二个问题,每年的城市燃气居民的用户也在稳定的增长,基本能保持在25万户左右的一个体量的增长。因为现在天然气的渗透率也就是在40%,并不高,我们相信在未来五年左右这部分的年增长是会保持稳定的

第三问:资本开支的计划是怎样的?其中有多少是针对煤改气多少是针对并购方面的?2019年的并购的计划是怎样的,会针对哪些区域?

答:2018年,整体资本开支10个亿,其中经营性的大概3个亿,并购是4个亿左右,另3个亿支付给预支的基金。第二个,对于2019年的资本开支,我们的预期最低10个亿,重点都会放在并购上。

并购方面,更多的关注河南或者成都、石家庄、陕西西安等有优势,有需求的城市。对于东北,公司的配置已经布局比较多了。我们在东北地区有10个城市燃气项目,吉林省有大概20个加气站。现在东北燃气发展的核心问题是气量供给的问题,其次才是价格的问题。我们更愿意把有限的气量卖给附加值更高的特殊的用户,如果气量提高之后,足够的供应量会让东北方面拥有更多的机遇。