下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,“全球新经济智能移动广告第一股”汇量科技公布2018年业绩。据年报显示,公司营收同比增长39%,相比2017年增长明显提速,强大的飞轮效应开始显现,并在移动应用全球化浪潮中把握住国内应用出海机遇,占得有利位置。

(行情来源:WIND)

(行情来源:WIND)

汇量科技一直以来都是一家低调的公司,但其所经营的业务却与每个人都息息相关,App作为日常的基础工具,为我们提供各种服务,已经与我们的生活融为一体,而汇量科技则是这些APP开发者背后的服务商,提供从用户获取、数据分析到变现的全生命周期服务,把握了这个具备广阔空间的市场。

此前,有“互联网女皇”之称的玛丽·米克尔发布2018年的互联网趋势报告。据报告称,2018年全球互联网用户达到36亿,普及率超50%。2018年全球App下载量超过1,940亿次,相比2016年增加了35%。新兴市场在推动下载方面也功不可没,在排名前五的下载市场中占据三席(印度、巴西和印尼)。与此同时,在美国下载增长已经放缓。

基于智能终端及应用程序迅速普及,2018年全球移动互联网广告市场飞速扩大,数字广告支出高达68%市场份额,其中,美国和中国是全球移动互联网广告市场增长的领头羊。据eMarketer数据显示,2018年全球广告支出高达6268亿美元,其中数字广告约2800亿美元,占比近45%。

基于迅速增长的移动广告市场,作为一家业务覆盖全球的移动广告科技公司,汇量科技开始显现出业务规模的飞轮效应,并正走在科技及市场发展的潮头。

一、营收毛利大幅增长

报告期内,公司实现收入4.35亿美元,同比增长39%。毛利9790万美元,调整后EBITDA利润为4320万美元。主要得益于全球移动广告支出持续增长,及汇量科技在移动广告行业稳占主导地位。

放在去年宏观经济面临较大挑战,广告市场竞争日趋激烈的外部环境来看,足以看出强劲的表现。

二、业务飞轮效应显现,程序化趋势显著

汇量科技处于数字广告行业,基于大数据和AI技术,通过其广告投放服务为移动应用开发者进行用户获取。同时,越来越多的App成为其广告发布者从而实现流量变现。由于移动应用开发者角色重叠,存在明显的规模效应,并且应用规模、流量规模的不断提升加速公司大数据的积累,进一步促进广告投放效果的提升,就像互相咬合的齿轮,形成强大的正反馈链条,伴随公司业务规模的持续扩大,开始显现出强大的飞轮效应。

2018年,汇量科技服务的广告主增至2400家。年末超过1500个应用开发者的6900款APP集成Mintegral变现SDK。其中,全年收入的87.9%由老客户贡献,12.1%来自新客户,反映出较强的客户粘性。

程序化趋势显著,加码布局亚太地区。在移动广告服务中,2018年程序化收入贡献2.27亿美元,同比增长98.7%,近翻倍。程序化收入占总收入比重由2017年的36.7%上升至2018年的52.3%。

而汇量科技的广告平台Mintegral仍在加速壮大。据财报显示,Mintegral在2018年发布了面向全球开发者的激励计划,旨在吸引腰部媒体将Mintegral广告平台的SDK集成到其应用中,从而拓宽Mintegral的媒体渠道和流量质量。据AppsFlyer发布的最新《广告平台综合表现报告》,Mintegral已跃升至大中华区与东南亚地区增长指数排行第一名。

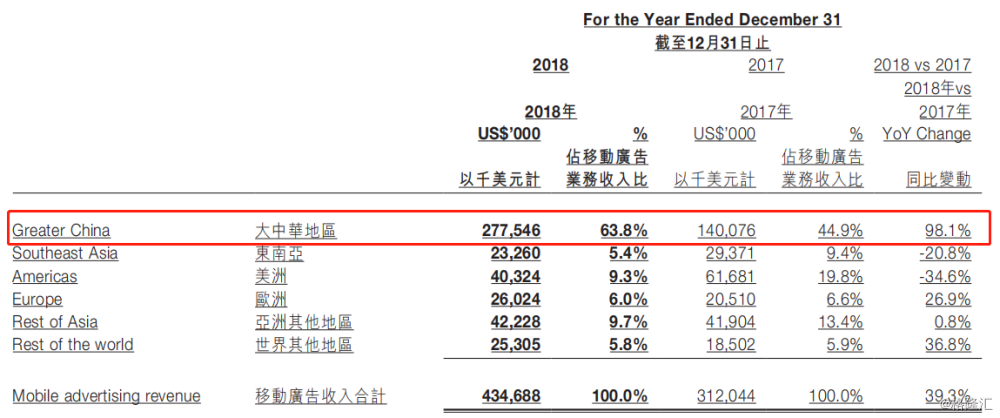

受国内应用出海趋势推动,大中华区业务大幅增长。值得关注的是,由于国内互联网监管的收紧,加上市场竞争趋于白热化,以社交及内容为代表的国内应用厂商推动出海扩张趋势,相应将带来推广预算的增加,推动了公司大中华区业务的增长。2018年公司来自大中华区广告主的收入同比大幅增长98.1%,占广告收入比重从2017年的44.9%增至63.8%。

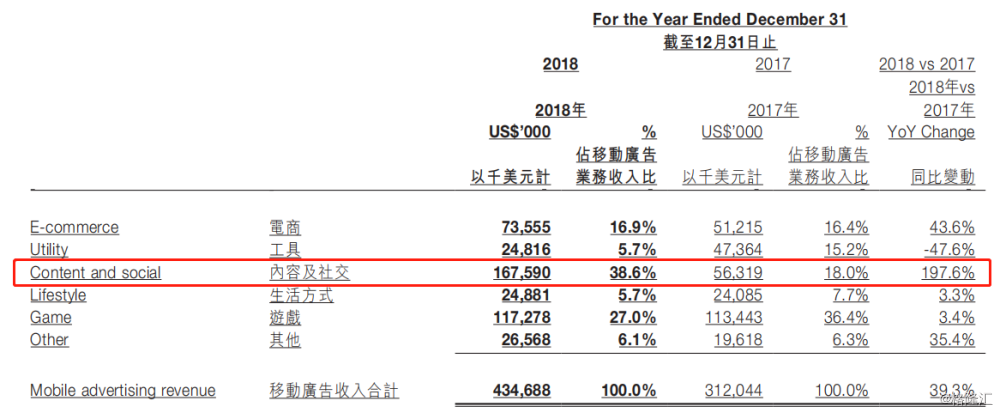

而从应用类型来看,内容及社交类增长迅猛。2018年内容及社交贡献1.68亿美元,同比大幅增长197.6%,近2倍增长。同时,内容及社交类收入占比从18.0%大幅提升至38.6%。而2018年国内内容类应用在海外的迅速崛起,从汇量科技的财报中也得到了印证。

流量规模及质量同步提升。公司在大数据及人工智能等技术的持续投入,有效地带动了流量的规模及质量的提升。2018年第四季度,移动广告服务日均触及的独立设备数超过10亿,同期增长140%。Mintegral SDK的平均DAU增加至340百万,同比增长41.7%。2018年第四季度,GameAnalytics的平均DAU超过105百万,同比增长98.1%。

三、核心竞争优势

首先,业务全球化,行业地位领先。汇量是一家全球化的公司,目前业务覆盖全球60个国家,触达200+国家的终端用户。根据2018年接入变现服务的SDK的平均DAU统计,公司为中国排名第一、亚洲第二、全球排名前十的移动广告平台。

更为值得关注的是,亚太地区凭借巨大的经济潜力和人口红利,已成为全球App获客的必争之地,流量资源向亚太市场涌入,汇量科技立足于此并做了重点布局,占据了有利位置。加上中国的出海热潮带来的业务增长机会,汇量科技同时受益于全球移动广告预算在亚太地区的双向流动,增长空间可观。

第二,服务品类多元化。公司是2B的模式,服务品类覆盖电商、工具、内容及社交、生活方式、游戏等多元化的行业,突破对于单一产品生命周期的限制,规避了单边市场的下行风险。

第三,技术底色。从团队结构可以看出,汇量科技是一家典型的技术导向型公司。2018年研发团队占总人数的49.5%,研发支出占总收入的比重由6.1%升至6.7%。

在大数据及人工智能主导的技术潮流下,公司也在持续加大对大数据、人工智能等技术的投入,将进一步提升运营效率。据悉,2018年10月,公司推出Mindalpha一站式全链路机器学习平台,目前基于MindAlpha平台的一站式服务体系,已支持汇量科技多个在线业务的服务体系。

结语

总的来说,由于汇量科技身处移动应用经济的大赛道,加上其全球领先的市场地位,并且在应用程序全球化的演进趋势下已经占据了有利的位置,所以公司未来的成长空间和确定性都比较大。

凭借强大的技术能力、庞大的应用程序和流量基础、海量的数据以及全球布局的运营能力,该公司所形成的自我强化的业务生态,伴随业务规模地持续扩大,已经开始显现强大的飞轮效应。

目前,在全球DSP领域中,TTD算是发展势头及渗透力最强的公司之一,上市至今仅两年左右,股价已飙涨超6倍。TTD的高速成长其实正是数字广告市场高增长的缩影。而留给市场来预测的是:汇量会不会成为下一个TTD?

(行情来源:WIND)

(行情来源:WIND)

全球化、技术及领先的市场地位等多方面来看,两者都有很多相似之处。据业内分析,TTD去年近半年来的猛涨,直接原因是营收业绩大增,而内在根本原因是在于公司核心的程序化广告交易平台带来的竞争力的定价方案,推动公司在买方市场的议价权持续提升的结果。再将视线拉回来看,汇量科技的经营趋势,程序化趋势显著、数据服务SaaS,似乎也在向TTD靠拢。