下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:招商策略研究

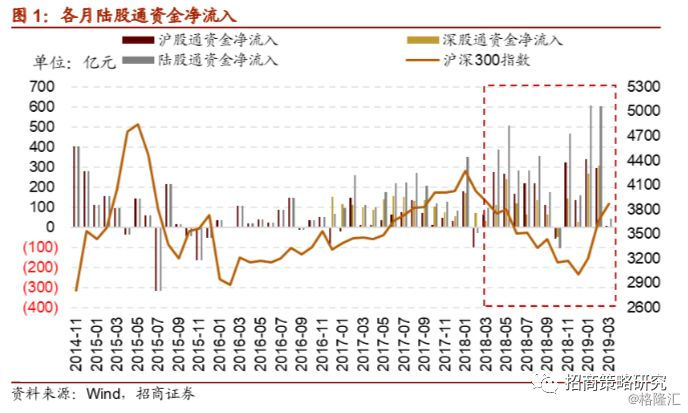

2019年3月随着年初以来外资流入的催化因素弱化,外资流入出现明显放缓,全月净流入仅43.56亿元,参考去年A股入富的情况,并考虑到5月末MSCI提高A股纳入比例及6月A股纳入富时罗素指数的进程安排,外资有望在5月前后再放量。3月主板占比继续下降,中小创占比提升。北上资金在金融(保险Ⅱ)地产和医疗的增持比例提高,而消费服务、上游资源品和中游制造业均转为净卖出。

核心观点

2019年3月随着年初以来外资流入的催化因素弱化,外资流入出现明显放缓,全月净流入仅43.56亿元,4~5月外资有望再次放量。 其中,在3月25日受前一个交易日海外市场风险偏好快速下降的影响,外资净流出超百亿,净流出达到107.7亿元;而在本月最后一个交易日,北上资金又大幅净流入近111亿元。参考去年A股纳入MSCI的情况,并考虑到5月末MSCI提高A股纳入比例及6月A股纳入富时罗素指数的进程安排,外资有望在5月前后再放量。

2019年3月末陆股通持股市值为10330亿元,较前一个月增加823亿元,陆股通持股市值首破万亿;占同期A股自由流通股市值的比例为4.54%。

从陆股通持股的板块分布来看,主板占比继续下降,中小企业板占比继续小幅上升,创业板占比略微上升。具体地,主板持股市值占比82.61%,较2月末下降0.52%;中企业板占比13.52%,较2月末上升0.46%;创业板占比3.88%,较2月末微升0.06%。

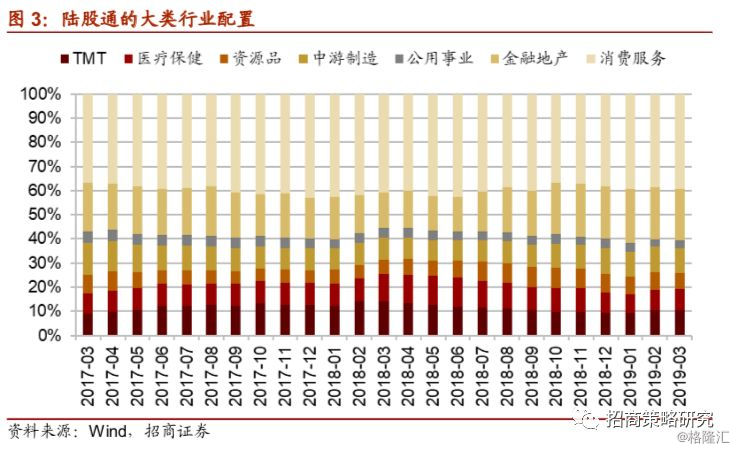

大类行业的配置方面,陆股通持股中,消费服务类和医疗保健类占比有所回升,资源品占比降幅较大,中游制造、金融地产、TMT、公用事业等占比均有所下滑。具体地,3月末消费服务类行业持股占比39.2%,较前期回升0.75%;医疗保健类占比8.6%,提升0.23%。上游资源品类持股占比6.8%,较前期明显下降0.41%;中游制造、金融地产、公用事业、TMT占比分别较前期下降0.2%、0.14%、0.12%、0.11%。

从一级行业来看,2019年3月持股占比增幅最大的为食品饮料,占比提升1.01%,主要受益于该行业当月涨幅较高;其他占比增幅较大的为房地产,提升0.39%;占比降幅最高的为银行,占比下降0.73%,其次为汽车,下降0.41%。

从行业调仓来看,金融地产和医疗保健的增持比例提高,而消费服务、上游资源品和中游制造业均转为净卖出。从陆股通增持额的分布来看,金融地产类净买入额约 48 亿元,在当月净买入行业中占比 53%,高于前一个月的 16%;医疗保健行业净买入 18 亿元,占比 20%,较前一个月的 10%提升明显。

从二级行业看,2019年3月陆股通加仓比例最高的行业为保险II,加仓比例为 1.22%,其次为房地产开发,加仓比例 0.34%;其他加仓比例较高行业包括白色家电、煤炭开采II、机场II等。减仓幅度最大的为饮料制造,减仓比例 0.37%,其他减仓比例较高的包括证券II、石油化工等。

个股方面,3月陆股通在个股的净买入呈现出明显的头部集中特点,净买入规模最高的为中国平安,在所有净买入股票中占比 9.6%;净卖出规模最高的为五粮液,在所有净卖出股票中占比 10.4%。另外持股集中度有所提升,前二十大重仓股持股市值占比为 54.3%,较前期的 53.3%提升近 1 个百分点。

01

陆股通持股规模

2019年3月随着年初以来外资流入的催化因素弱化,外资流入出现明显放缓,全月净流入仅43.56亿元,4~5月外资有望再次放量。其中,在3月25日受前一个交易日海外市场风险偏好快速下降的影响,外资净流出超百亿,净流出达到107.7亿元;而在本月最后一个交易日,北上资金又大幅净流入近111亿元。参考去年A股纳入MSCI的情况,并考虑到5月末MSCI提高A股纳入比例及6月A股纳入富时罗素指数的进程安排,外资有望在5月前后再次放量。

2019年3月末陆股通持股市值为10330亿元,较前一个月增加823亿元,陆股通持股市值首破万亿;占同期A股自由流通股市值的比例为4.54%,较前期上升0.51%。具体地,2019年3月末陆股通持有的股票1974只,较前一个月增加1只;其中沪市持股847只,对应市值6451亿元;深市持股1127只,对应市值3879亿元。

02

陆股通持股的板块配置

从陆股通持股的板块分布来看,板块占比变化不大,其中主板占比继续下降,中小企业板占比继续小幅上升,创业板占比略微上升。具体地,主板持股市值占比82.61%,较2月末下降0.52%;中企业板占比13.52%,较2月末上升0.46%;创业板占比3.88%,较2月末微升0.06%。

03

陆股通持股的行业配置

大类行业的配置方面,陆股通持股中,消费服务类和医疗保健类占比有所回升,资源品占比降幅较大,中游制造、金融地产、TMT、公用事业等占比均有所下滑。具体地,3月末,消费服务类行业持股占比39.2%,较前期回升0.75%;医疗保健类占比8.6%,较前期提升0.23%。上游资源品类持股占比6.8%,较前期明显下降0.41%;中游制造占比10.3%,较前期下降0.2%;金融地产类占21.4%,较前期下降0.14%;公用事业占比3.2%,较前期下降0.12%;TMT持股占比10.5%,较前期下降0.11%。

从细分行业来看,TMT一级行业占比涨跌不一。其中,电子占比下降0.16%至6.6%,传媒占比下降0.12%至1.2%;计算机占比上升0.17%至1.7%,通信持股占比基本与前期持平。

上游资源品类行业除建筑材料和采掘外,其他各行业占比均有所下降。建筑材料占比提升0.16%至2.2%;采掘占比小幅提升0.05%至0.8%。化工占比下降0.23%至2%;钢铁行业占比下降0.21%至1%;有色金属占比均下降0.19%至0.8%。

中游制造业中,除建筑装饰行业占比小幅下降外,其他各一级行业占比变化不大。建筑装饰占比下降0.19%至1.2%;电气设备占比下降0.07%至1.8%;国防军工占比下降0.03%至0.3%。交通运输占比提升0.04%至4.6%;综合占比提升0.03%至0.3%;机械设备占比提升0.01%至2.1%。

三大消费服务类行业中,食品饮料行业占比回升,汽车和家电占比均有小幅下降。食品饮料行业占比提升1.01%至20.4%;家用电器占比下降0.2%至10.6%;汽车行业占比下降0.41%至3.3%。其他消费服务类行业中,农林牧渔占比小幅上升0.14%至1.5%;休闲服务占比微升0.09%至2%;商业贸易占比微升0.02%至0.7%;纺织服装占比基本与前期持平;轻工制造占比小幅上升0.11%至0.7%。

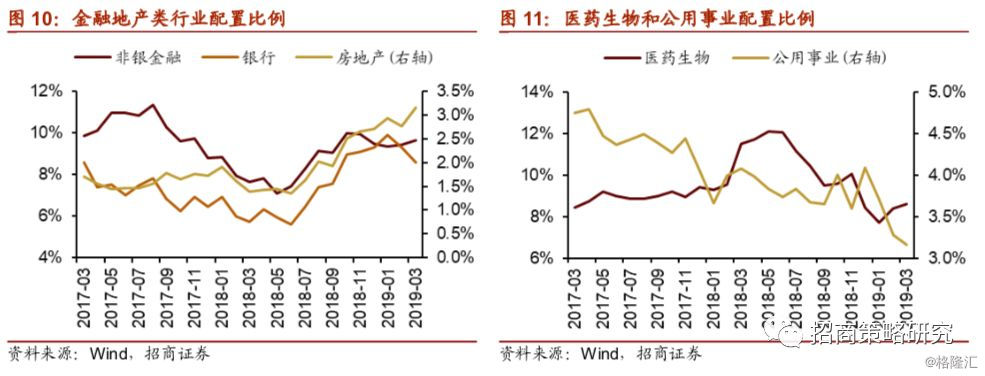

金融地产类行业占比涨跌不一。其中,银行占比继续下降0.73%至8.6%,房地产占比提升0.39%至3.2%,非银金融占比提升0.2%至9.7%。

2019年3月末医药生物行业持股占比为8.6%,较前期继续上升0.23%。

从一级行业来看,陆股通持股集中在食品饮料、家用电器、银行、非银金融、医药生物等行业,除银行、家电外,其他几个行业的持股占比均有提升。其中,2019年3月持股占比增幅最大的为食品饮料,占比提升1.01%;其他占比增幅较大的为房地产,提升0.39%;占比降幅较高的为银行,占比下降0.73%,其次为汽车,占比下降0.41%。小幅增加的包括医药生物、非银金融、计算机等,分别上升0.23%、0.2%、0.17%;小幅下降的包括化工、钢铁、家电等,分别下降0.23%、0.21%、0.2%。

陆股通调仓方面,金融地产和医疗保健的增持比例提高,而消费服务、上游资源品和中游制造业均转为净卖出。从陆股通增持额在不同板块的分布来看,金融地产类净买入额约48亿元,在当月净买入行业中占比约53%,高于前一个月的16%;医疗保健行业净买入18亿元,在当月净买入行业中占比约20%,较前一个月的10%提升明显。TMT行业净买入额22亿元,在当月净买入行业中占比约24%,较前一个月的15%有所提升。在外资流入放缓之时,消费服务类行业成为净卖出规模最高行业。

按照申万一级行业分类,房地产、非银金融加仓比例较大,加仓均不低于0.3%。具体地,加仓幅度最大的行业为房地产、非银金融,加仓比例分别为0.33%、0.3%;其次为医药生物、家用电器、建筑材料等,加仓比例均不低于0.15%。减仓比例较高的为食品饮料行业,减仓比例0.36%,其他减仓比例较高的包括化工、汽车等,减持比例0.16%。

从二级行业看,2019年3月陆股通加仓比例最高的行业为保险Ⅱ,加仓比例为1.22%,其次为房地产开发,加仓比例0.34%;小幅加仓行业包括白色家电、煤炭开采Ⅱ、机场Ⅱ等,加仓比例均不低于0.1%。减仓幅度最高的为饮料制造,减仓比例0.37%,其他减仓比例较高的包括证券Ⅱ、石油化工等,减仓比例不低于0.15%。

04

陆股通重仓股

2019年3月,陆股通在个股的净买入呈现出明显的头部集中特点,净买入规模最高的为中国平安,净卖出规模最高的为五粮液。中国平安净买入48.5亿元,在所有净买入的股票中占比9.6%;其次为美的集团和招商银行,净买入额分别为15.52亿元和12.9亿元。其他净买入额较高的包括陕西煤业、上海机场、格力电器、海螺水泥等,净买入额均超过8亿元。净卖出规模最高的为五粮液,累计净卖出46.6亿元,在所有净卖出的股票中占比10.4%。其他净卖出规模较高的包括中国石化、顺鑫农业、三一重工等,净卖出额均超过8亿元。

具体的,就最近一周而言,外资仍然集中加仓电子和建筑材料。陆股通净买入规模较高的为平安银行和招商银行,净买入规模超过10亿元。净卖出规模较高的是五粮液,净减持额近14亿元。净增持强度较大的为恒瑞医药、华能水电、北新建材,净增持比例均不低于自由流通股的2.5%;净减持强度较大的包括顺鑫农业、青岛银行、许继电气等,净减持比例超过自由流通股的2.5%。

2019年3月末,陆股通前二十大重仓股仍然以消费服务和金融行业龙头为主,持股集中度有所提升。前二十大重仓股持股市值占总持股规模的比例为54.3%,较2019年2月的53.3%提升近1个百分点。