下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

荣威国际(03358.HK)于2019年3月28日举行2018年度业绩发布会。全球销售运营中心总裁 闫宇先生;创始人、主席、行政总裁兼执行董事朱强先生;财务总监兼执行董事段开峰先生;资本市场总监 王辉先生出席了会议。

一.业绩情况

(数据来源:公司公开数据)

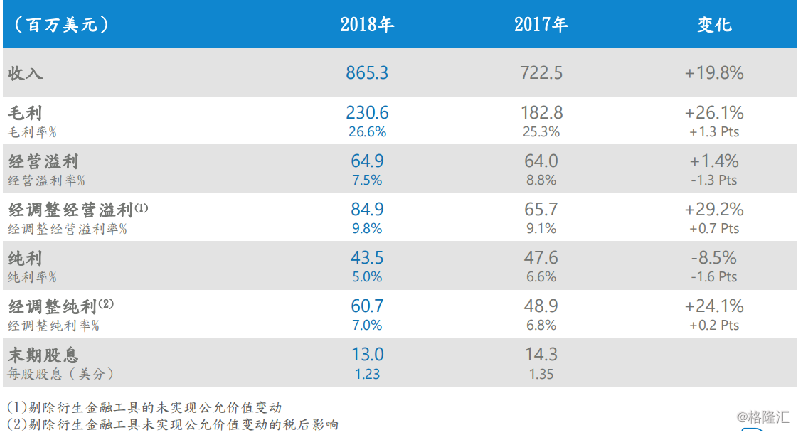

截至2018年末,荣威国际的经营业绩如下:

公司客户合约收益达8.65亿美元,同比增长了19.8%;

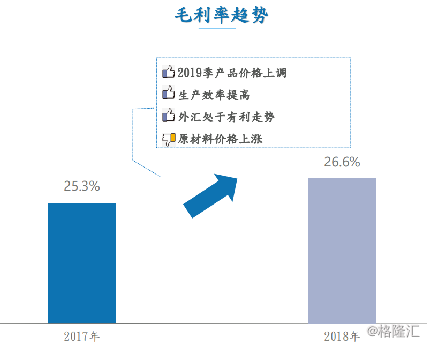

毛利达2.31亿美元,同比增长了26.1%,其中,毛利率为26.6%,增长了1.3pct;

经调整经营溢利为0.85亿元,增幅达29.2%;

经调整纯利为0.61亿美元,同步增长24.1%;

纯利为0.44亿美元,同比略减了8.5%,主要是因为公司进行汇率对冲的衍生金融工具未实现公允价值变动所导致;

企业的资本开支总额为0.96亿美元,相较去年减少了8.5%。原因为收回了2017年预付的土地按金0.11亿美元。随着南通地区的扩产建设完成,19年资本开支有望大幅下降;

归属股东净利润为0.43亿美元。每股盈利0.0407美元,宣派发每股末期股息0.0123美元,分派比率为30%。

二.业务亮点

1、立足全球发展战略,拓宽销售业务网络

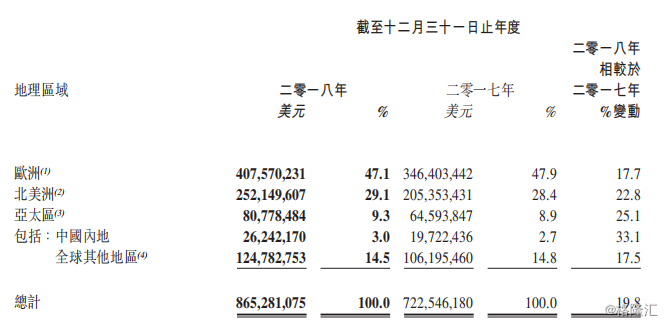

在全球布局的发展策略下,公司在2018年达成了超过35%的市场占有率,同行业中排名第二。同时,各地区的收入也得到了不同程度的提升。

(数据来源:公司公开数据)

在2018年,欧洲地区实现了4.08亿美元的收入,同比增长17.7%;北美洲收入达到2.52亿元,同比增长22.8%,亚太区收入达0.81亿美元,收入同比增长25.1%;中国内地地区为0.26亿美元,同比增长了33.1%。而全球其他地区总收入为1.25亿元,同比增长17.5%。

其中,在中国内地的增幅最大达到了33.1%,主要归因于网上及实体门店的推广活动及工作,还有品牌知名度的提升。

(数据来源:公司公开数据)

收入的提高同时立足于品牌的推广。公司于2018年将其全球销售网络进一步完善,线下与知名企业(如Walmart、COSTCO等)一直保持着良好的合作关系。同时开拓了很多新渠道,如与Big 5 academy,Amazon,Bestway自主电商等。

立足全球的战略下,机遇与挑战并存,很多国家充气设备的市场还并不完善,并没有领导级别的企业。在这样的环境下拓宽业务,对企业的发展和产品接受度的提高都有很大程度的帮助。但不同国家的文化不同,面对不同的文化背景,选择推广的方法和产品将至关重要。相信公司能够做好决策,找到合适的宣传方法。

2、各产品线稳步发展,收入增长显著

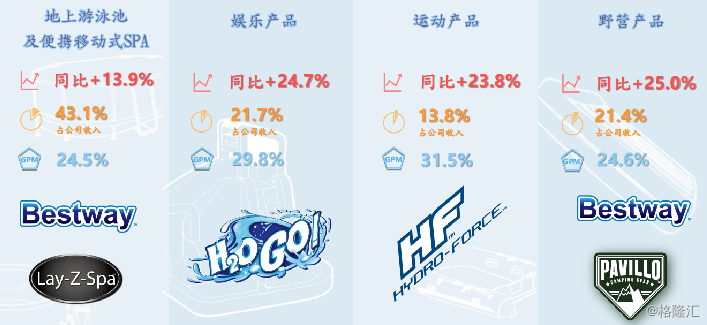

截至2018年末,公司经典的四大产品线也表现不俗。

(数据来源:公司公开数据)

其中,相较2017年,地上泳池及便携式SPA产品的收入提高了13.9%,占到公司总收益的43.1%;娱乐产品收入提高了24.7%,占到总收益的21.7%;运动产品收入提高23.8%,占到总收益13.8%;野营产品收入提高25%,占到总体的21.4%。

其中,占比仅有21.4%的野营产品共带来了1.86亿美元的收益,同比增长幅度为产品中最高。主要是由于Fortech系列的高端布面床垫获得了市场的广泛认可。

全方位产品收入的提升不仅展现了公司品牌的高市场认可度,更体现了产品本身的实用性和质量良好。相信在这样全产品收益翻红的背景下,公司的财务压力能够得到缓解,同时,能够用于研发和开拓市场的可用资本也会增加。

3、技术、创新双手抓,持续推动产品优化升级

(数据来源:公司公开数据)

公司在研发方面持续发力,其实验室是在充气行业中唯一一家获得:欧盟、美国、中国三项认证的实验室。在2018年,公司获得知识产权共50项,并另有110项知识产权正在申请中。同时,到2018年,公司在92个国家拥有324个注册商标。

公司持续推出新的科研成果以服务新产品的研发。在产品开发方面,除了我们耳熟能详的“Fashion Float”系列和“Swim Vista”系列。公司还开发了充气城堡,游泳机器等新产品。

技术和创新是产品发展的第一推动力,荣威旗下的产品更是如此。面对着不同年龄不同需求的消费者们,公司持续对产品进行改善,让其更符合人们在日常生活娱乐的需求。相信随着消费升级,各项产品的接受度会进一步加深,公司的市场占有率,以及销售订单数量都会在之后的年度有更大的提高。

三.总结/估值

(数据来源:公司公开数据)

2018年,公司的所用原材料及消耗品开支为4.62亿美元,相较去年同比增长了17.4%。在这样成本增加的情况下,公司仍能保持毛利率小幅的增长,到26.6%,说明了公司的产品提价策略奏效,生产效率有所提高,并且外汇对冲的策略有所成效。

另一方面,已经确定的合约订单也为公司的来年收入增长提供了保障。公司在2019年第一、第二、第三季度的销售订单分别同比增长15-20%、20-25%、15-20%。其中收入锁定率超过60%,我们有依据相信2019年的收入将按照类似的速率增长。

公司PE为9.24倍左右,仍远远低于2018年年中的13倍左右。市净率为1.07倍左右,从2018年3月左右开始下降,如今也处低水平上。公司的成本开支有所增加,但主要目的是开拓市场建设厂房等用途,这样的长期布局有利于企业的长久发展。

综上,公司业务情况良好,战略意图明确。全年整体业绩表现优异,基本面稳定,股价仍处于相对低位。随着人们娱乐意识的提高,相信充气式设备会成为未来家庭中的新宠,给予人们更多娱乐体验。

四.Q&A部分

第一问:今年由于汇率和原材料的影响,毛利率有所波动,将来会有更好的水平吗?

答:公司达成了毛利率26.6%,同比增加了1.3%,主要的原因还是来自我们全球一体化的研发体系,推进了很多符合市场需求的产品。在开发的过程中我们就已经定好了市场零售价,根据零售价去倒退产品的性价比。这也是我们今后要贯彻的的思路。在产品中,70%是老产品,30%是新产品。其中新产品的毛利率都是能达到35%以上的。新产品的数量会逐渐扩大,像今年就达到了2亿美金的销量。这部分是我们未来持续提高毛利的基础。

另一方面,品牌活动的推广我们做了很多,产品的认可度也比较高,相信今年,产品的溢价优势也会逐渐的体现出来,消费者对我们的产品是愿意付5%-10%的溢价的。

第三块,公司工厂情况在持续改善。在这方面我们投入很大,三年前我们就投入了5亿多美金,今年已经达到16亿美金的规模。生产效率会在未来的几年持续体现出来,这部分对我们的毛利率的提高也有很大的帮助。

第二问:越南的规划可不可以分享一下,客户的接受程度怎么样?

答:越南是我们去年做的考察,今年一月已经开始动工,今年年底全部完成。第一期花费共1,200百万美金,总占地5.5万平方米,厂房3.5万平方米。我们计划要做50种产品,以娱乐产品为主,700名员工。

我们打算以两年为期进行试点,从生产成本和投资环境判断是否可行。现在情况比我们预期要好。如果可以,我们会在周边地区扩展。在未来,共20亿美金的销售额,我们打算将其三分之一的产能都放在东南亚地区。

第三问:关于去年比如雪橇和水上城堡等新产品,去年的表现怎么样。今年的产品有怎样的创新?

答:每年有20%-25%的新产品会推出,从而替换老产品。过去几年,我们的新产品一直得到市场的认可。从Spa到Sup,过去三年的新产品,2018年已达到了近2亿美金的收入,达到整体收入的25%,销售额是相当不错的。2019年,我们打算推出187款新产品,着眼点在于智能的家居化,比如布面床垫的手机链接,水池通过APP的遥控等,这对我们来说是一个新的领域。

第四问:财务方面,B/S上存货和账期都拉长了,这个是短期情况还长期上会一直存在这样的问题?

答:应收款增加的比较多,主要是欧美的一些大的零售商在2018年采购了比较多的货物,同时,下半年我们对一些客户进行了8%的提价,所以这样的情况下我们也被要求提供了一个比较长的账期。这些都是短期的行为,不会成为持续的现象。我们会对账期进行严加的管控,我们的目标是2019年的应收幅度不高于销售额的增长幅度。

存货指标提高了31%,主要是为了应对2019年年初4亿美金的订单。在今年的3月份,这部分存货也都出货完成了。原料的库存,原因是在去年的价格比较好,我们采购的比较多。今年我们打算和一些国内的厂商进行合作,来更好的控制我们的存货,相信会有很好的改善。