下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月27日晚间,江西铜业(00358.HK)披露年报,其财报数据可谓是十分亮眼。而年初至今,铜价上涨也不是什么新鲜事。透过江西铜业的年报,我们来看一看铜行业的魅力到底有几许?

利润大增50%以上

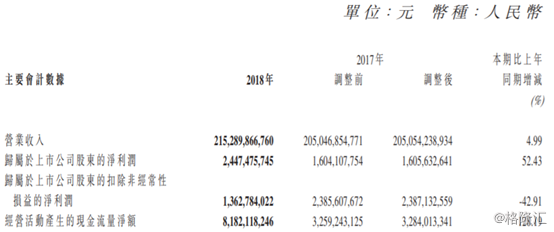

3月27日晚间,江西铜业披露年报。根据经审计的按中国会计准则编制的2018年度合并财务报表,集团的合并营业收入为人民币2152.9亿元,比上年增加4.99%;净利润人民币24.47亿元,比上年增加52.43%;基本每股盈利为人民币0.71元,比上年增加54.35%。公司年度拟10派2元(含税)。

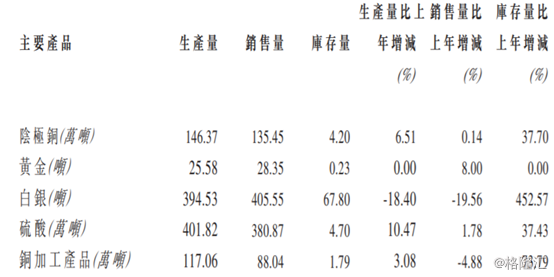

报告期内,集团顺利完成各类产品产量计划,生产阴极铜146.37万吨,同比增长6.51%;铜精矿含铜20.83万吨,同比减少0.62%;黄金25.58吨,与上年持平;白银394.53吨,同比减少18.40%;钼精矿折合量(45%)7506吨,同比增长3.02%;硫酸401.82万吨,同比增长12.51%;硫精矿246.85万吨,同比减少1.26%;生产铜杆96.79万吨,同比减少1.68%;除铜杆外的其他铜加工产品15.12万吨,同比减少0.07%。

年内,公司收购上市公司恒邦股份29.99%股权,将成为恒邦股份的控股股东。据恒邦股份18年中报,恒邦具有年产50吨黄金、700吨白银能力,探明黄金储量112吨。内生方面,公司收购了烟台国兴铜业有限公司65%股权,建设年产18万吨的铜生产基地。另外,公司在华东地区成立江铜华东有限公司,收购了一条产能15万吨/年铜杆生产线。

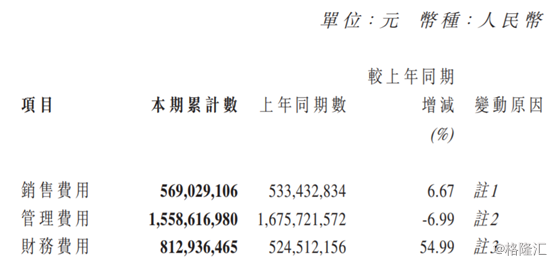

据18年年报,报告期内公司执行新金融工具准则,原在核算的坏账损失科目列示在“信用减值损失”科目核算,共计提13.69亿信用减值损失,其中应收账款坏账损失13.91亿元、其他应收账款坏账损失-1.17亿元、应收保理款坏账损失0.95亿元。报告期内公司计提了大额坏账损失,是影响公司净利润水平的主要原因。公司18年财务费用8.13亿元,同比增长54.99%,主要原因是公司融资结构调整,融资规模和贷款利率同比上升;管理费用与销售费用分别同比增长-6.99%和6.67%,且公司加大研发费用,同比增长30.71%,公司费用上升一定程度上拖累利润。

此外,公司2019年生产经营计划为:生产阴极铜144万吨、黄金25吨、白银313吨、硫酸362万吨、自产铜精矿含铜20.58万吨、铜杆线及其他铜加工产品125.8万吨,发展项目及维简项目的资本性支出计划为人民币26.55亿元(不含股权投资),授权公司管理层可根据市场情况变化,适时调整上述计划。

中国的铜矿资源集中在江西、云南、安徽、湖北四省。A股上市公司对应的有江西铜业、云南铜业、安徽铜陵、大冶有色、紫金矿业、五矿资源等企业。

从消费结构上来看,发达国家和发展中国家则各不相同,中国为代表的发展中国家铜消费主要以电力电子,家电消费以及建筑为主,而美国为代表的发达国家主要是建筑消费为主,电力电子以及家电消费品占铜消费比例较小。

铜价上涨,需求上升

据Wind,18年长江有色市场现货阴极铜销售均价为5.06万元/吨,同比+2.85%。行业方面,19-21年铜基本面持续向好,精炼铜供应收缩预期加剧,叠加全球铜显性库存仍处于历史相对低位,且中美贸易摩擦缓和,全球新能源铜消费量有望维持高增速。

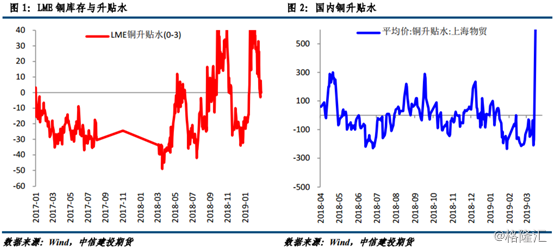

2018年以来,铜的库存持续下降,且速度较快,LME+COMEX+SHFE铜库存41.5万吨,为近四年来的低点,主动去库存阶段接近尾声。随着国内经济下半年有望企稳,预期转好,需求潜移默化回升,整体已经进入被动去库存阶段。

(图源:中信建投证券)

铜等有色金属需求的长逻辑在于,有色库存保持低位,需求增长则价格进入上升通道。铜矿供需缺口逐步扩大,宏观环境宽松有望带动铜价复苏。从铜矿供给端来看,前8大矿铜国仅刚果金处于产能大幅释放期。2018年-2020年,铜供需缺口分别为35.76、38.4、34.56万吨,供需缺口略有扩大,因而铜价自2018下半年开启一轮涨幅。

(图源:wind)

(图源:wind)

减税降费,多重利好

而2019年的增值税改革将进一步释放有色金属行业需求。在目前政策层面施行更为积极的财政政策,基建加码稳定经济,新开工即将进入旺季的情况下,增值税减少所导致有色金属交易价格的下降让利于终端消费环节,可能会进一步刺激产业链下游对有色金属的需求。增值税的下降也将使国内企业生产的有色金属产品在价格方面较国外同类产品的竞争力边际提升,有利于出口需求的释放。

减税所带来的利润在有色金属产业链的上下游之间形成分配。供需状况越好、议价能力越强、需求价格弹性越低的产业链环节,将会获利越多。

从2019全年来看,政府保基建托底稳增长态度明确,专项债发行规模扩大已经从社融数据中初现端倪;房地产的边际放松也在路上,综合来看,2019年房产和基建两大需求重磅领域都将边际转好,铜需求增长,则价格有望复苏。

此外,有色需求大周期来自制造业的转移,由于“一带一路”战略的实施和中美贸易战的催化,尤其是东南亚的印尼、越南以及南亚的印度都在承接国内转移出去的中低端制造业,这也将有利于中国有色金属的出口。

受到贸易战局势缓和的宏观情绪带来的市场利好偏好以及供需缺口的逐步扩大,2019年有望成为有色金属价格又一轮大周期的元年,相关上市公司也将因此受益。